|

|||

1/23

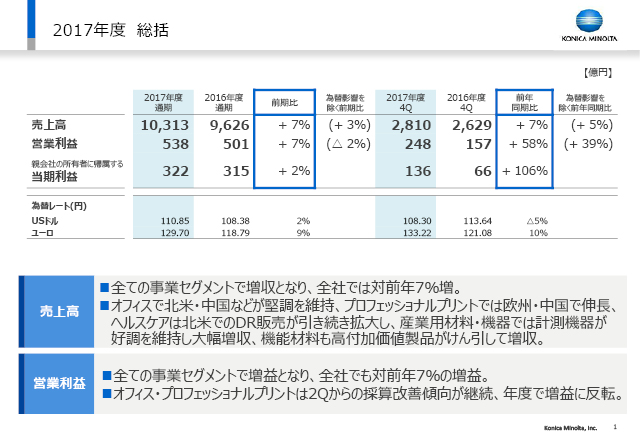

2018年3月期の決算について説明します。売上高は前年度比7%増収の1兆313億円、営業利益、同じく7%増益の538億円、当期利益、2%増益の322億円で、増収増益の決算となりました。右側に4Qの結果も書いていますが、4Qは特に営業利益、当期利益の対前年同期の伸長率が高くなりました。後ほど説明しますが、全ての事業セグメントでの増収となり、その結果売上高が7%増収となりました。特にオフィスは北米・中国、プロフェッショナルプリントは欧州・中国での伸長、ヘルスケアはアメリカでのDR、産業用材料・機器は通年を通しての計測機器、機能材料においても高付加価値販売がけん引して増収となりました。営業利益についても全事業セグメントで増益でありますが、特にオフィスとプロフェッショナルプリントにおいて、2Qからの採算改善が功を奏し、年度で増益に反転しました。

2/23

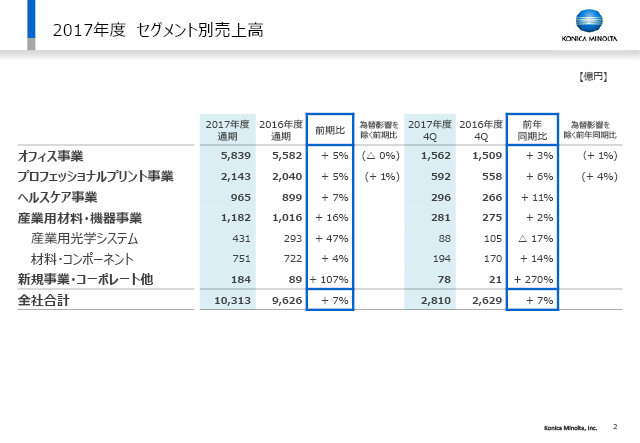

売上高の事業セグメント別の伸長を記しております。通期は、特に計測機器事業がけん引した産業用光学システムが47%増収という形になりました。4Qでは、プロフェッショナルプリントの前年同期比+6%、ヘルスケアの+11%、機能材料を中心とした材料・コンポーネントの+14%というところが特徴です。

3/23

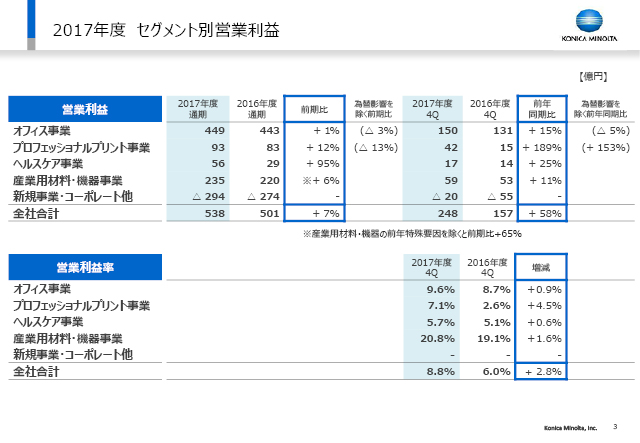

営業利益を事業セグメント別に開示しています。産業用材料・機器事業の前年との比較においては、注釈を付けております通り、前年度には特許費用という特殊要因がありました。この特殊要因を除くと65%の増益ということになります。営業利益率はオフィスで9.6%、プロフェッショナルプリントで7.1%、産業用材料・機器で20.8%と改善を示しています。

4/23

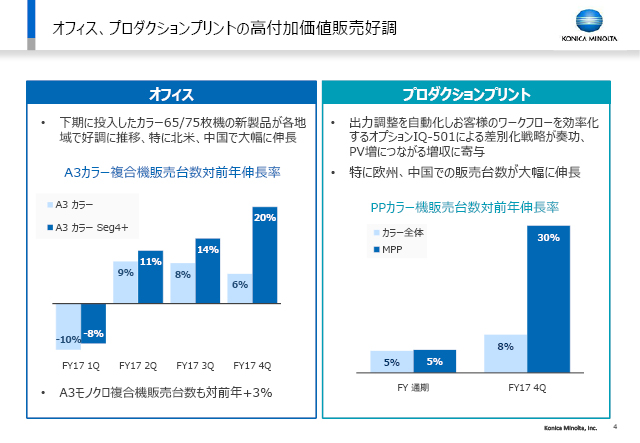

ここでは、特に事業における特筆すべきことのみ説明をしたいと思います。オフィス事業では下期から投入したカラーSeg4+の新製品が全世界、特にアメリカ・中国で大幅に伸長しました。グラフで示している通り、1Qは対前年販売数量減というところからのスタートでしたが、2Q以降、カラー全体の伸長率以上にカラーSeg4+が伸びました。特に下期の新製品により、4Qでは20%の台数伸長となりました。モノクロのMFPも通期で3%販売増となりました。市場では、カラーの増加率は鈍化傾向であるとか、モノクロは大きく減少だとか言われていますが、当社では通期でモノクロの販売数を前年よりも3%増やしたということです。これは、ただ単にモノクロをカラーに置き換えるだけではなく、カラー・モノクロ併せて最適化し、そこにITサービスをシステムとして組み込むという、当社のハイブリッド販売と呼んでいる高付加価値販売の効果が表れてきていると判断しています。

プロフェッショナルプリントについては、一番注力をしているMPP (Mid Production Printer)、つまり中高速機において、下期の新製品効果もありましたが、当社特有のIQ-501というオプションユニットによる差別化戦略が奏功しました。IQ-501は、位置合わせやカラーの自動化という、印刷業にとっては非常に大きなデジタルの高付加価値を提供します。この差別化戦略が販売台数、特に4QにおいてはMPPが対前年で30%の販売数量増というところに寄与しました。

5/23

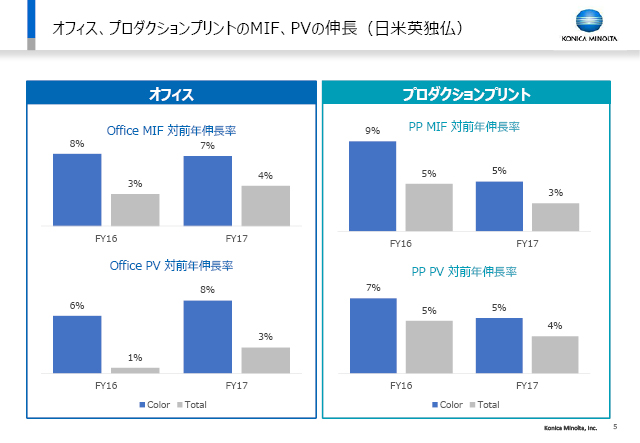

このページは、オフィスとプロダクションプリントそれぞれの、先進五カ国における当社のMIF(市場での設置総台数)の変化と、そこから生み出すPV(プリントボリューム)を、前年対比で示しています。オフィスについては、17年度はMIFがカラーで7%増え、モノクロも合わせたトータルでも4%増えました。PVは、カラーでは8%増え、モノクロを含めたトータルPVも3%増えています。

昨今、北米でプリントレスとか、IT化によってプリントされないということも論調として見受けます。しかし、ハイブリッド販売を中心とした戦略でMIFを増やすこと、そのMIFに占める構成比率を1台当たりのPVが多いSeg4というような中高速にシフトすること、そして、お客様のITソリューションを絡めることで当社との中長期のエンゲージメントを強めることによって、PVは増やせると私は考えます。また、もっと増やせる地域戦略が東ヨーロッパにあり、中国にあり、インドにあります。北米もカラー化比率は5割強ですから、北米にもさらに増やせるチャンスがあると考えています。

プロダクションプリントについては、同じようにMIFがカラーで5%増え、モノクロを含めたトータルも3%増でした。PVもカラーで5%、モノクロを含めたトータルで4%増となりました。先ほど申し上げたプロダクションプリントも、MPPの設置台数が4Qで3割増えました。これがPVに効いてくるのは2018年度以降ですから、PV増加に向けて確実に進めてまいります。

参考までに、当社のオフィスの北米でのノンハードの売上高は、PV増にPV単価を掛け合わせて、4Qで1%プラスという状況でした。

6/23

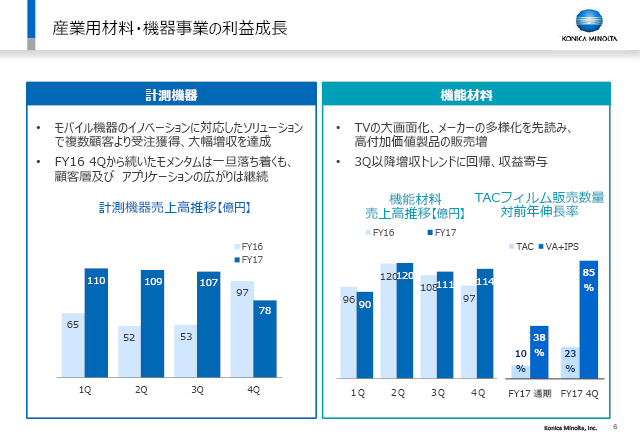

続きまして計測事業についてお話します。有機EL製品に対応する、当社ならではの高性能な光計測機器が2016年度の4Qから採用され始め、2017年度3Qまで続いてきました。4Qは売上が78億円で、前年同期比では唯一減収となったセグメントとなりましたが、この78億円のお客様は、従来の北米の超大手に加えて中国・韓国の企業が追加され、お客様の開拓が進んでいます。また、テレビ以外の新たなアプリケーションに対する計測機器の採用が進んできています。2018年度は、今のOLEDに対する投資が一旦減ずると予測していますが、継続的にアプリケーションの拡大、顧客の拡大に努めてまいります。

機能材料は、2017年度の3Qから売上がプラスに転じました。これに関しては、右側に示している通り、TAC全体の販売数量が4Qで23%増えたのに加えて、当社が注力しているVA-TACやIPSといった高付加価値製品の販売数量が4Qで85%増えたことにより、売上がプラスに転じたということです。

7/23

8/23

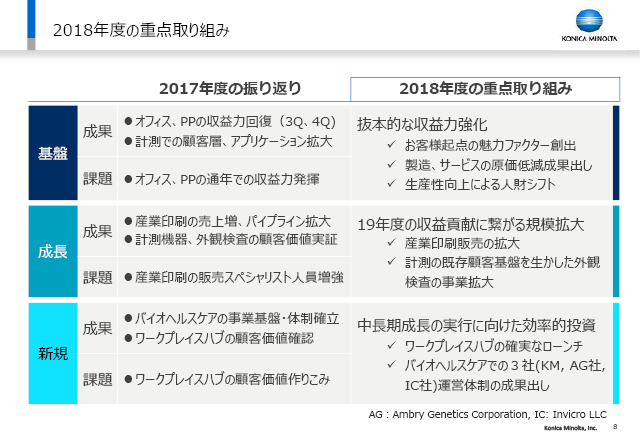

オフィス、プロフェッショナルプリントを中心とした基盤事業では、もう一段収益力を強化するために、中計で取り組んでいる重点施策を確実に実行します。成長分野については当社の3カ年中計の最終年度となる2019年度には一定の成果を上げるべく、2018年度は必要な先行投資を仕込みます。一方、新規分野においては2019年度ではなく2021年度にグループへ大きな事業貢献することをターゲットに、費用が先行する部分もありますが、引き続き2018年度は必要な投資は削らず進めてまいります。

9/23

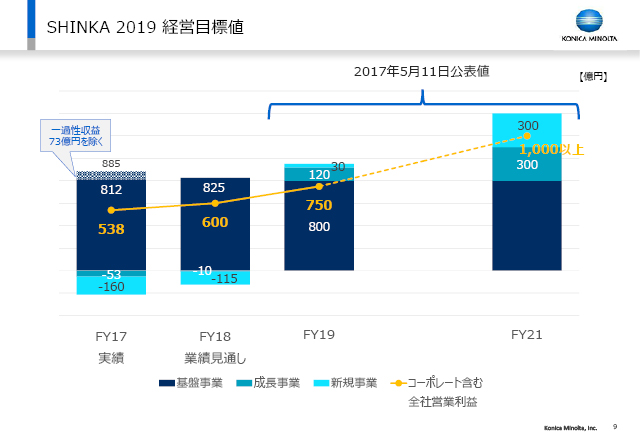

このページは、基盤・成長・新規の各事業の利益に占める構成について書いています。まず基盤事業では、2017年度の一過性収益を除く営業利益812億円に対して、2018年度は825億円と見通しています。一方、2017年度実績における-53億円、-160億円という部分が、当社の成長事業と新規事業に対する先の売上をつくるための費用先行の部分で、ここは2018年度では減らせると考えています。2018年度の営業利益の見通しは600億円と置いています。

2019年度および2021年度で示している構成は、昨年の5月の中計の公表値から変えていません。これについては今年の9月頃に経営方針説明会を開催し、どういうことを考えているかを私から説明申し上げたいと思っています。いずれにしても、2019年度までは基盤事業の収益拡大にこだわってしっかりとやる。そして2019年度の公表値である営業利益750億円にこだわります。基盤の収益拡大で蓋然性を高め、成長・新規については2021年度に向けて、めりはりの効いた費用の使い方で中長期の企業価値の成長につなげていきたいと考えています。

10/23

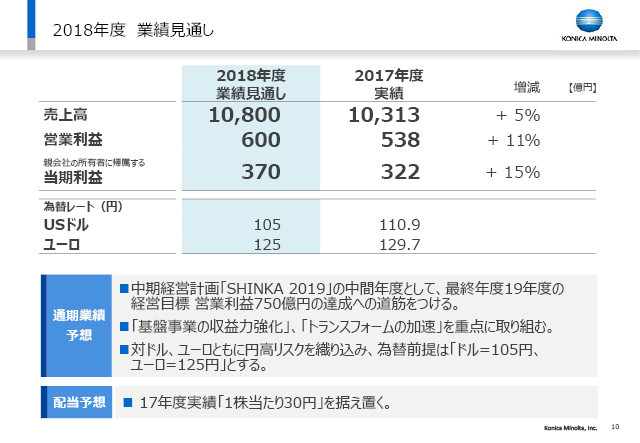

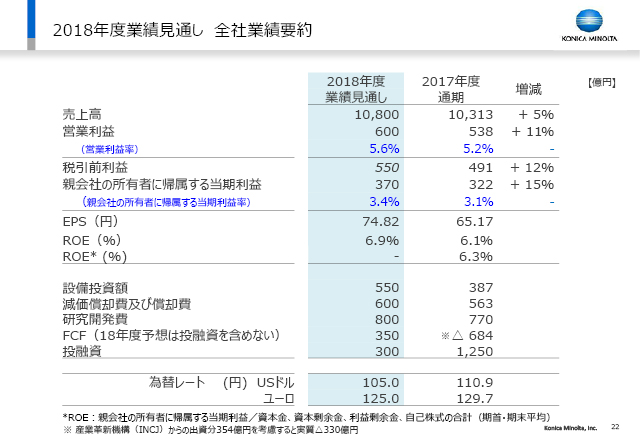

このページでは2018年度の業績予想を示しています。為替前提はドル105円、ユーロ125円とし、売上は今年度より5%増収の1兆800億円、営業利益は11%増の600億円、当期利益は15%増の370億円と見通しています。配当は、1株当たり30円を2018年度も継続するという考えでございます。

11/23

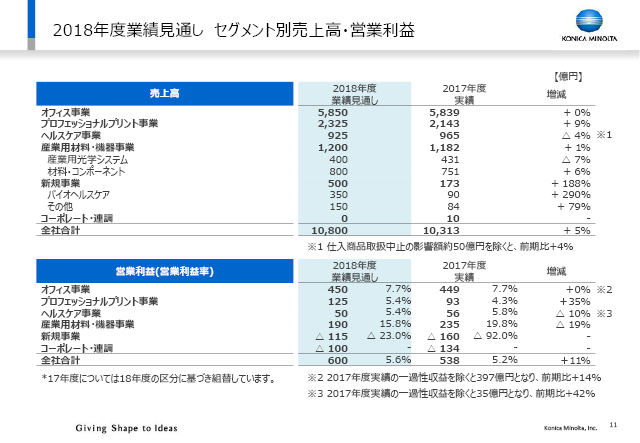

2018年度、セグメント別の売上と利益の状況です。まず売上は、為替影響もありますが、プロフェッショナルプリントと先ほどご説明した機能材料を含む材料・コンポーネントで増収を見込んでいます。計測機器を中心とした産業用光学システムは7%の減収としています。新規の項にある「その他」には、ドイツで買収したMOBOTIX社の状態監視が入っており、新規事業の売上は500億円としています。

営業利益は、オフィスの営業利益が450億円と、見掛け上は前年度とあまり変わらないものの、2017年では一過性の収益がありましたので、それを除外すると実質前年比13.5%増となります。プロフェッショナルプリントは35%増、産業用材料・機器事業については計測機器の分を鑑みて、-19%と見ております。一方、ヘルスケアは、営業利益が10%減っているように見えますが、前年度の一過性収益を除くと42%の増となります。

12/23

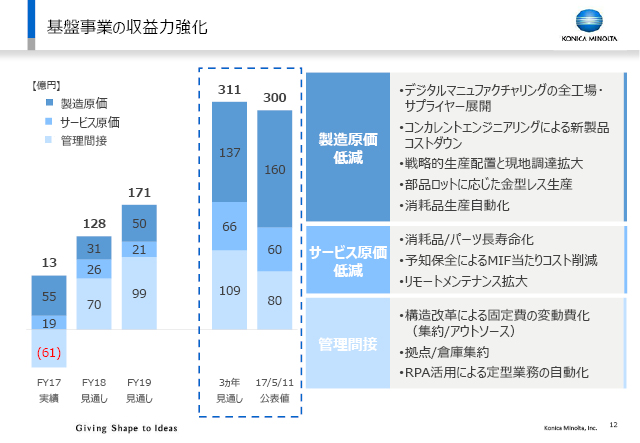

中期経営計画では、基盤事業においては3カ年で300億円の収益力改善に取り組むと申し上げました。2017年度の実績は13億円でしたが、2018年度には128億円、2019年度には171億円を見込み、3カ年トータルでは311億円となります。

中計の最初の目標と異なった点は、2017年度1Qに行った中国からアジアへの生産拠点の移行に伴い、製造原価が下がらなかったということ。製造原価では3カ年の効果が減じる形になります。管理間接においては、2018年度に計画をしていた構造改革を前倒ししたことにより、2017年度は61億円のマイナスとなりましたが、2018年度以降は効果を出し、さらに今計画している欧州の構造改革も行うことによって、2018年度で70億円、2019年度は約100億円の収益力改善をみております。

13/23

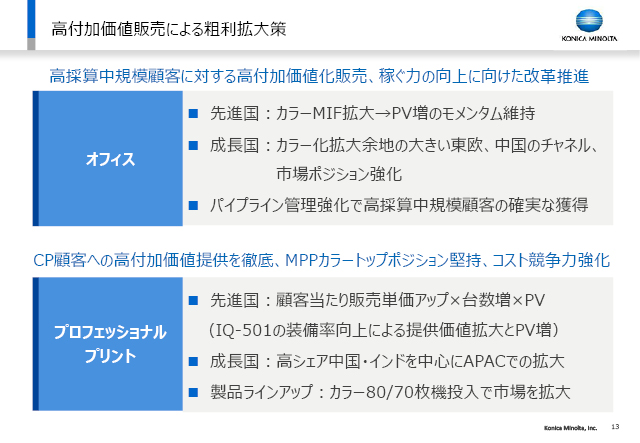

基盤の収益力改善には、蓋然性を高めるために確実な施策を実行してまいります。当社としては引き続き、高付加価値販売による粗利拡大を強化します。先ほど申し上げたように、MIFを拡大するチャンスは、まだ先進国でもあります。米国でのカラー化比率はマーケットの5割です。東欧・中国・インド等を強化してまいります。当社のハイブリッド販売の成果出しを確実なものにします。

プロフェッショナルプリントについても、先進国においてのMPPの一層の強化に加えて、LPP(Light Production Printer)の領域でも新製品を4月から投入しました。これによってMPPに加えてLPPの売上利益拡大を図り、特に中国・インドに注力して進めてまいります。

14/23

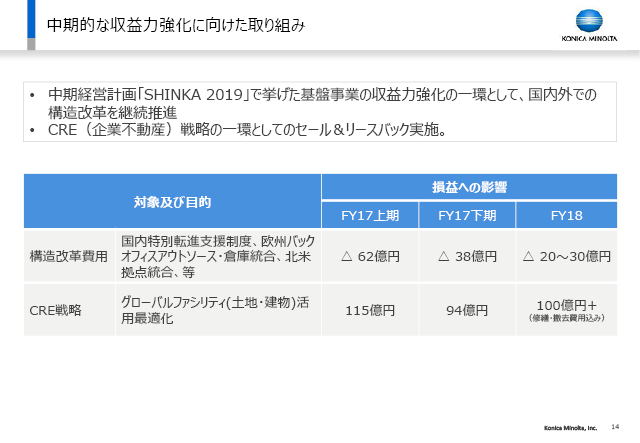

ここでは、構造改革と当社が今年度進めているCRE戦略についての数字を示しています。2017年度は上期・下期合わせて構造改革の費用として100億円を投じ、その効果が既に41億円ありました。プラスマイナスで、前のページ(P12)にあった管理間接-61億円となります。2018年度1Qにも、欧州で構造改革を実行する計画があり、ここに書いているように20億円強を見ています。

CRE戦略は、2017年度通期では209億円の実績が上がっています。一方、2018年度は100億円強を今の計画に組み込み、業績の見通しを出しています。

15/23

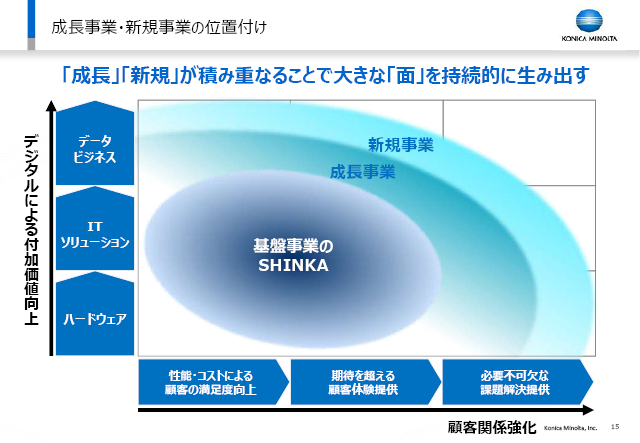

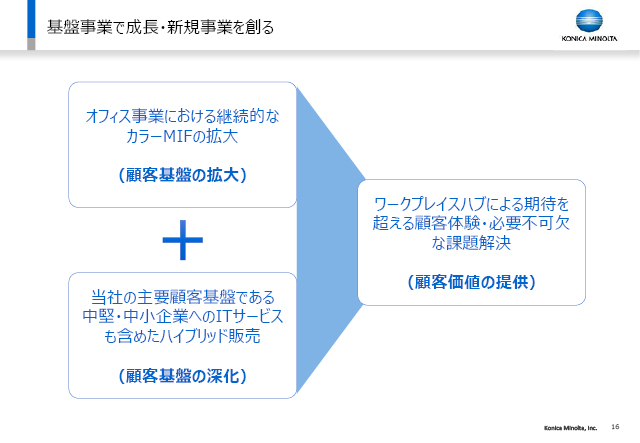

私どもの中期経営計画では、事業を基盤・成長・新規と分類していますが、これらはそれぞれ全く別のものではありません。基盤事業を強化することによって顧客基盤がさらに広がり進化します。そこに成長事業・新規事業を積み重ねて「面」を拡大し、持続的な事業価値創造につなげていこうという考えです。ITソリューションがお客様の課題解決になることに加えて、ワークプレイスハブを中心とする本格的なデータビジネスを実行するというのが、当社が目指すデジタルによる付加価値の軸です。

一方で、性能・コストによる満足度に加え、期待を超える魅力ファクターを、商品、ソフト、あるいはソリューションに加えます。そして、必要不可欠な社会課題解決を提供する事業を当社のポートフォリオ上に増やすことこそが、デジタルの時代の高付加価値だと考えています。

16/23

この考えに基づき、2018年度から本格的にワークプレイスハブを投入します。ワークプレイスハブは新規事業に位置付けていますが、当社のオフィスにおける重要なお客様基盤、あるいはそれを拡大するハイブリッド戦略をベースとして、これまで実行してきたITソリューションを提供する人材、ノウハウをフルに活用できる新規のプラットフォームであり、これにオフィスのドキュメントを超える、プラスアルファの業種・業態のソリューションにつなげます。新たな顧客価値や顧客体験の提供、特に中小のお客様の働き方改革やセキュリティという社会課題等を当社が特化するセグメントとして進めてまいります。

17/23

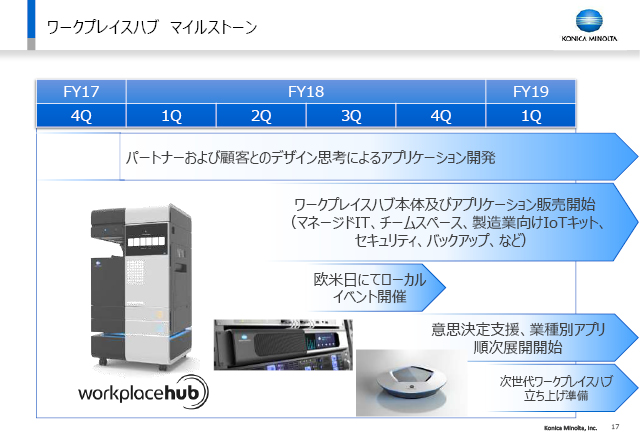

このページではワークプレイスハブに関する時間軸を書いています。2018年度の2Q、具体的には7月の後半あるいは8月の初めから、欧米の主要国で実際の販売を開始します。今日現在は実機を持ち込んだ顧客先での販売テストをしている段階です。日本とアジアその他については、今年の後半に販売開始という計画を持っております。今年の2Qから本格的に販売を始めると同時に、下期にはさらにアプリケーションを充実させ、意思決定を支援するとか、業務別の具体的なソリューションを順次追加展開してまいります。ワークプレイスハブに関しては、改めて事業説明会を行う予定です。

18/23

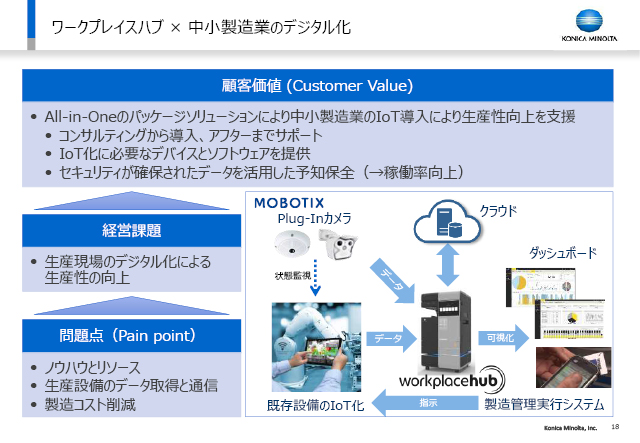

当社顧客には中小の製造業のお客様がたくさんいらっしゃいます。例えば当社のドイツの販売会社においては約4000社の中小の製造業がデジタル複合機のお客様です。その4000社の中小企業の製造業のお客様が、スマートスタートのパッケージを使うことによりデジタル情報が工場でハンドルできます。ワークプレイスハブを中核的に置いていただくと、ソフトウェアやセンサーがアライアンスで既に組み込まれています。当社のMOBOTIXを活用して、状態を監視したり、人の動きをモニタリングできます。計測事業の外観検査等も組み合わせられます。4月のハノーバーメッセでは、ワークプレイスハブを中核にした中小製造業用デジタルマニュファクチャリング事業の商談を開始しました。.

19/23

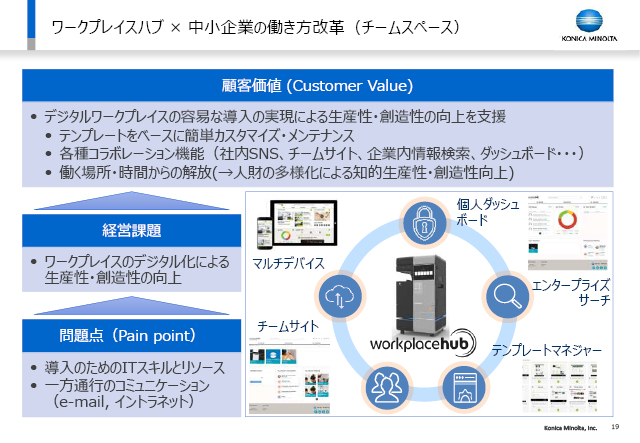

同じく中小の、つまり、我々の重要な顧客層の、働き方改革というチームスペースに焦点を合わせた具体的なソリューションが、ワークプレイスハブにはあります。

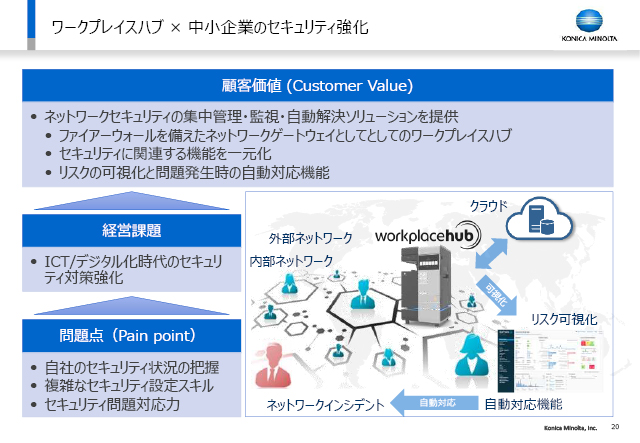

20/23

我々の顧客基盤である中小企業のお客様にとって欠かせない、セキュリティ関連の課題解決方法をワークプレイスハブのパッケージで提供するとともに、その成果にコミットすることを、今年度から本格的に進めてまいります。

21/23

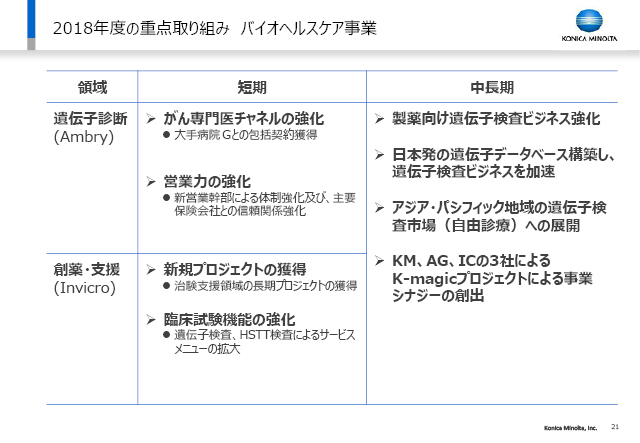

もう1つはバイオヘルスケアの領域です。中長期の当社のポートフォリオを転換する上で、このバイオヘルスケア事業は非常に大きな経営的な位置付けにあります。Ambry社において、今日現在圧倒的に強い遺伝子診断の遺伝子カウンセラーチャネルというのがありますが、短期的には、ここにがんの専門医チャネルの強化を進めております。また、保険会社との信頼構築も含めて、営業力の強化のための新体制として幹部を配置し終えたところです。Invicroは創薬・支援の会社ですが、従来の治験の前段階に加えて、治験支援のプロジェクトを獲得、また、臨床領域ではAmbryの遺伝子や当社のHSTTを取り入れて、創薬に遺伝子を加えた支援ビジネスの強化を短期で取り組んでおります。

中長期では、日本における遺伝子検査ビジネスの加速を2018年度からスタートします。ただ、日本では保険償還等、当社以外で検討中のことがありますので、自由診療という形で中国・中東の富裕層をシンガポールの病院、日本の病院で検査をするということを2018年度から始めていきます。コニタミノルタ、Ambry、Invicro、3社のシナジーを中長期で確実に創出をしてまいりたいと思います。

22/23

最後のスライドです。営業利益、当期利益については既に説明申し上げました。ROEについては見通しで6.9%となります。設備投資を少し増強し、研究開発費も30億円増やします。この30億円増やすことが、2019年度、2021年度に向けて、当社として必要だと考え、計800億円の研究開発費を使っていきます。一方、投融資は2017年度の1000億円を超えるところから、今年度は300億円という計画で進めます。営業利益は600億円としていますが、CREや構造改革の効果を鑑み、また、事業でも4Qの状況からさらに収益性を上げる施策を打つわけですから、社内目標では600億円を超えて、650億円を目指して進めていきます。

一方、2018年度の1Qについては、センシング事業が対前年同期で減るということに加えて、ワークプレイスハブの本格的な準備の費用がかかり、バイオヘルスケアにおいても、先ほど申し上げた中長期の施策、短期の効果出しにしっかりとお金をかけて進めますので、会社計画としても対前年比では、少し厳しいという見方をしております。一方、2018年度のCREはできる限り1Qで実行できるように、準備を進めているということです。

23/23