|

|||

|

|

|

|||||||||||||||||||||||||

|

||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||

1/16

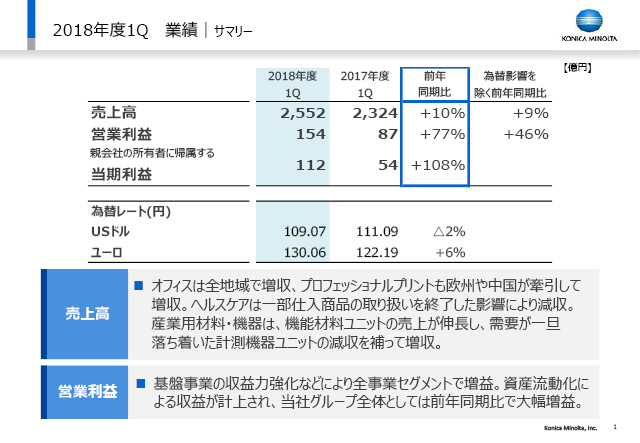

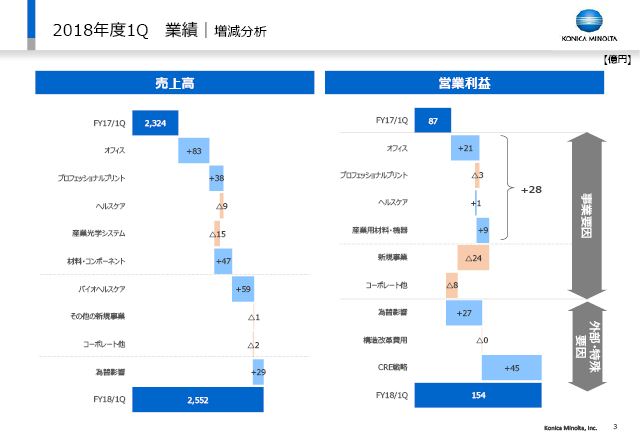

2018年度1Q決算の総括を1ページ目にまとめています。1Qの売上高は2,552億円でした。前年同期比プラス10%の増収となりました。

事業別の状況はこの後のページで詳しくご説明しますが、オフィスは全地域で増収でした。プロフェッショナルプリントも欧州や中国が牽引して増収、ヘルスケアは仕入商品の取り扱い終了による影響で若干減収、産業用材料・機器事業は機能材料ユニットの売上が伸長し、需要が落ち着いた計測機器ユニットの減少を補って増収となっております。

営業利益についても基盤事業の収益力・強化策が予定通り進捗し、すべての事業セグメントで増益となりました。資産流動化による収益も加えて、全体として大幅増益の営業利益154億円となりました。当期利益は112億円となりこちらも大幅な増益となっております。

2/16

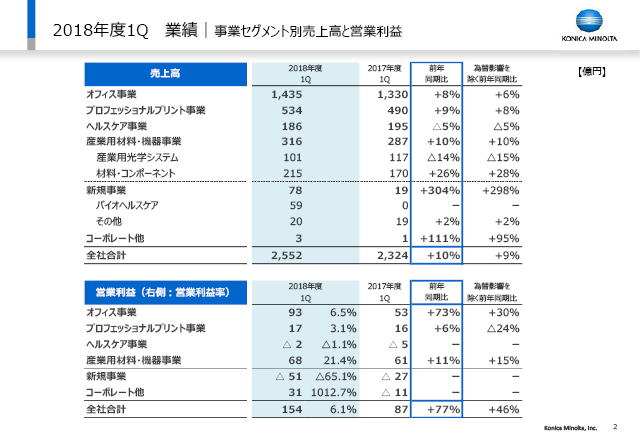

事業セグメント別の売上高についてご説明します。

仕入商品販売終了の影響によるヘルスケアの減収を除き、全事業セグメントで増収となりました。

営業利益も全事業セグメントにおいて増益となっております。次のスライドで為替や特殊要因を除いた売上高および営業利益について少し詳しくご説明させていただきます。

3/16

このブリッジチャートでは、為替影響や資産流動化、構造改革費用などの特殊要因を除いた事業セグメント別の売上高と営業利益を表しています。

売上高については、為替影響を除いても、ヘルスケアの減収を除いた全事業セグメントで増収となっています。

営業利益については、オフィスが為替影響および構造改革費用のネット差分を考慮すると21億円の増益です。プロフェッショナルプリントはやや減益となっていますが、これは基盤事業のプロダクションプリントの収益力が継続して強化される一方、成長事業である産業印刷の成長加速のための先行投資がかさんだことによるものです。ヘルスケア、産業用材料・機器ともに増益となっており、基盤・成長事業において28億円の増益です。

新規事業については、ローンチを控えたワークプレイスハブへの投資、バイオヘルスケアの事業拡大のための投資など前年同期比において費用が増加していますが、計画通りに進捗しています。

4/16

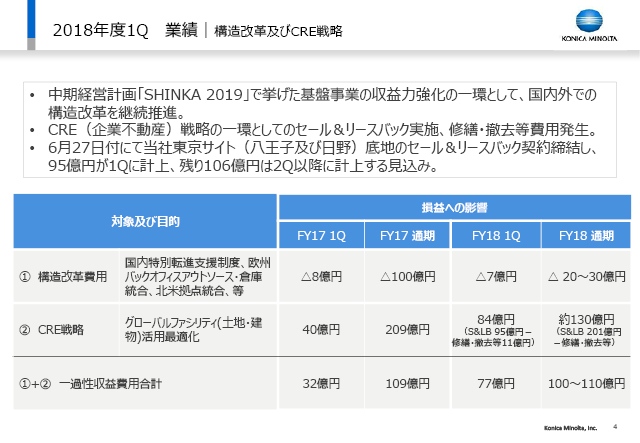

構造改革およびCRE戦略に関するスライドです。

1Qにおきましては、予定していた構造改革費用のうち欧州の構造改革を中心に約7億円の一時費用が発生しており、2Q以降と合わせて年間20〜30億円の発生を想定しています。なお、前年同期は主として国内でおおよそ8億円発生しておりました。

CRE戦略につきましては、6月27日に開示させていただきましたが、経営資源の有効活用による資産の効率化と財務体質の強化を図るため、当社東京サイト八王子および日野の底地をセール&リースバックという形で譲渡する契約を締結し1Qに収益95億円を計上しました。同時に修繕・撤去費用として11億円を計上しネットで84億円となっております。なお、前年同期はおおよそ40億円のセール&リースバックの益が発生しておりましたので、ここでの増減は45億円程度となります。これらは、すべてコーポレートでの発生となります。

また、年度で見ますと収益201億円に対し、修繕・撤去費用等を含めてネットでおおよそ130億円を見込んでいます。

構造改革費用とCRE戦略のネットでの一過性収益は前期が109億円、当期がおおよそ100〜110億円と想定しています。

5/16

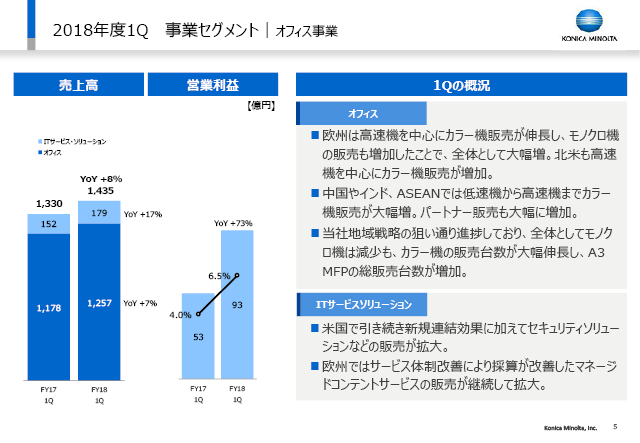

ここからは事業ごとの概況をご説明いたします。

まずオフィス事業ですが、A3のMFPが当社の地域戦略が狙い通り、先進諸国でカラー高速機の販売が大幅に伸びました。特に欧州ではカラー高速機の販売に加え、モノクロ機の販売も増加しています。

中国やインド、ASEANなどの成長国におきましては全スピードセグメントでカラー機販売が大幅増となり、パートナーチャネルを通した販売も大幅に増加しています。

これらにより、全体としてはモノクロ機販売は減少したものの、カラー機の販売が大幅に伸びたことでA3 MFPの総販売台数が増加しました。

ITサービスソリューションにつきましては、欧米で前年度後半の買収による新規連結効果に加えて、セキュリティーソリューションやマネージドコンテントサービスなどの付加価値の高いサービスが伸長し、増収となりました。この結果、1Qの売上高は1,435億円、8%の増収。営業利益は収益力強化のためのコストダウンが計画通り進捗した効果も含め、93億円、73%の増益となりました。

6/16

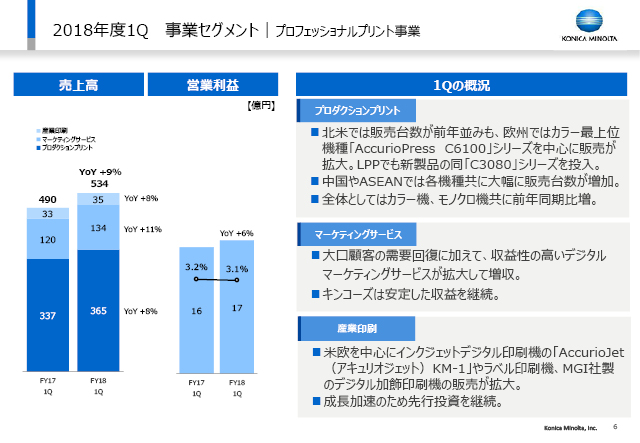

基盤事業であるプロダクションプリントにおいては、北米で前年並みの販売台数となりましたが、欧州においてはカラー最上位機種を中心に引き続き販売が拡大しております。中国やASEANなどの成長国においては全機種セグメントにおいて販売台数が増加し、全体としても、カラー機、モノクロ機ともに増加となりました。また、ライトプロダクションプリントでもAccurioPress C3080シリーズを投入し全製品ラインナップを入れ替えて、2Q以降の販売を引き続き拡大して参ります。

マーケティングサービスは大口顧客からの需要回復に加え、収益性の高いデジタルマーケティングサービスが拡大し、キンコーズも安定した収益を継続しており堅調です。

産業印刷は、特にアメリカ、そして欧州においてKM-1やラベル印刷機、デジタル加飾印刷機などの付加価値製品の販売増が継続していますが、成長需要としての収益化を加速するため、専門性の高いリソースを拡充するなど積極的に投資も継続しております。

これらにより、1Qの売上高は534億円、9%の増、営業利益は17億円、6%増の増収・増益となりました。

7/16

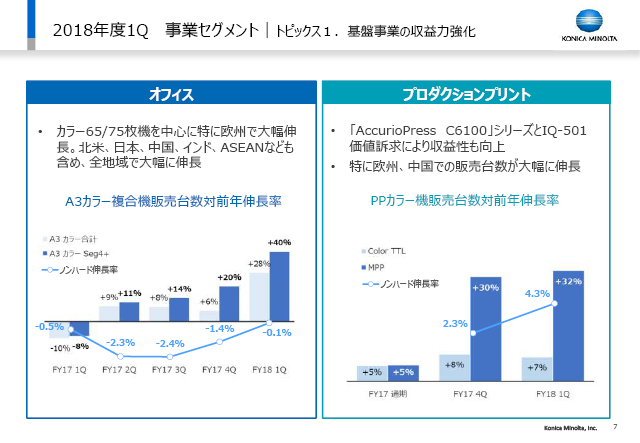

ここで基盤事業であるオフィスとプロダクションプリントの高付加価値販売が力強く継続していることをご説明したいと思います。

オフィスにおきましては、カラー機の販売が特に欧州、その他全地域で大幅に続伸し、その伸び率も拡大しています。1QのA3カラー機販売の伸長率は28%、その中でも高採算でありノンハード収入の期待できるSeg4以上の伸び率は40%となっており、前年度4Qに続き強いモメンタムを継続しています。

これにより、ノンハードの売上についても6月12日に開催した情報機器事業説明会でお伝えしていた通り、ほぼブレークイーブンとなりました。2Q以降、再び成長軌道に乗り、通年では対前年プラス1%増の伸長を計画しております。

プロダクションプリントにおきましても、引き続きカラー機の販売台数が欧州や中国で伸長し、特に当社が注力するミッドプロダクションプリントのエリアにおいて高い伸び率を示しています。

こちらにつきましてもノンハードの伸長率が前四半期の2.3%から4.3%に大きく拡大しております。

8/16

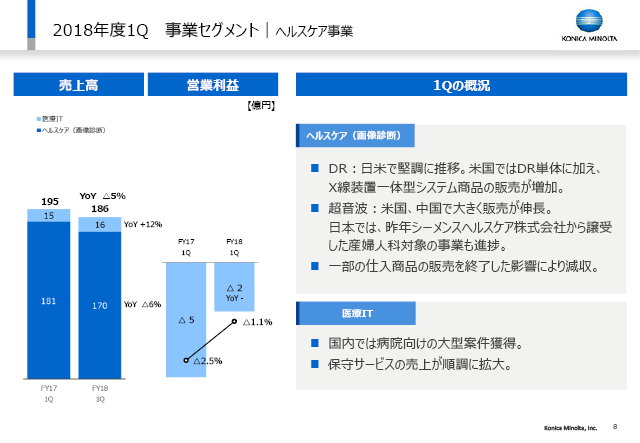

ヘルスケア事業の全体の売上高は186億円でした。収益の低かった仕入商品の販売を終了した影響で、前年同期比では5%の減収となっています。内訳としては、ヘルスケアユニットの売上高は170億円で前年同期比6%の減収でしたが、医療ITユニットは売上高16億円で前年同期比12%の増収となりました。営業利益はマイナス2億円でしたが、前年のマイナス5億円からは改善しております。

ヘルスケアユニットは、DRが日本と米国で堅調に推移しており、特に米国ではDR単体での販売に加え、X線装置一体型のシステム商品の販売が増加しております。超音波画像診断装置は米国と中国でも大きく販売を伸ばしました。国内では、昨年シーメンスヘルスケアから譲り受けた産婦人科向けの事業も進捗しております。

医療ITは、国内での病院向けの大型案件の獲得と保守サービスの販売拡大で順調に売上も伸びております。

9/16

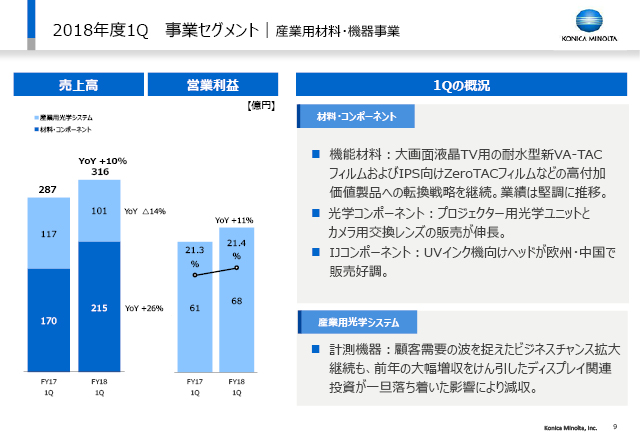

産業用材料・機器事業については、全体の売上は316億円で前年同期比10%の増収でした。内訳としては、材料・コンポーネント分野の売上高が215億円で26%の増収。産業用光学システム分野は101億円で14%の減収でした。事業全体の営業利益は68億円で11%の増益でした。

材料・コンポーネント分野では、機能材料が大画面液晶テレビ用の耐水型新VA-TACフィルムおよびIPS向けZeroTACフィルムなどの高付加価値製品への転換戦略が奏功して業績は堅調に推移しました。光学コンポーネントユニットでは、プロジェクター用の光学ユニットとカメラ用の光学レンズの販売が伸長しました。IJコンポーネントユニットでは、UVインク機向けヘッドが欧州と中国で販売好調となっております。

産業用光学システム分野では、計測機器ユニットが昨年大幅増収を牽引したディスプレイ関連の設備投資は一旦落ち着いたことで減収となりましたが、顧客層やアプリケーションの拡大によるビジネスチャンスを捉えて、前四半期対比では増収となっております。

10/16

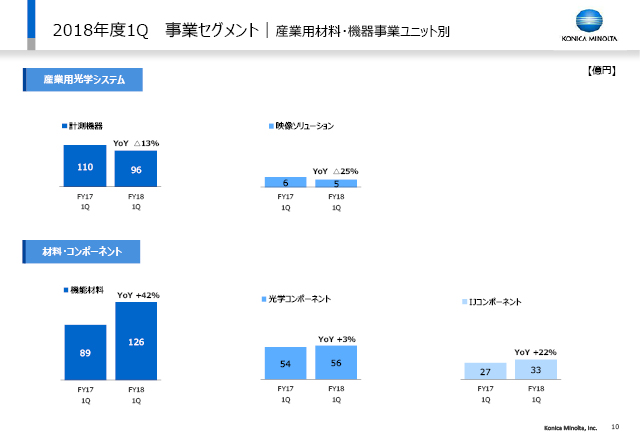

産業用材料・機器事業に属するビジネスユニットの1Qの前年同期比をグラフでお示ししています。

詳細は割愛しますが、産業用光学システム分野の計測機器ユニットは、前年同期には大口需要があったため当期間は減収となりました。材料・コンポーネント分野では、機能材料、光学コンポーネント、IJコンポーネントすべてのユニットで前年同期比増収でした。

11/16

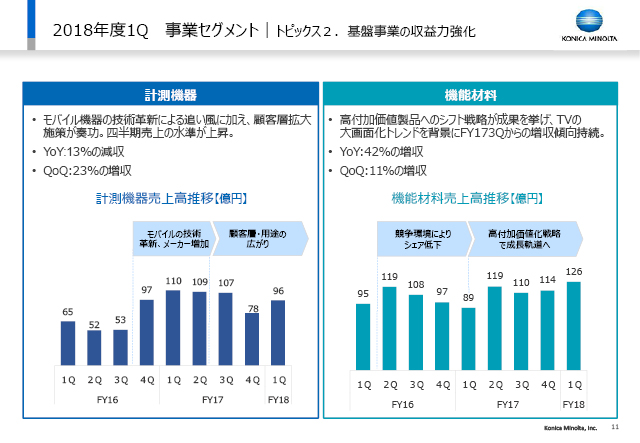

このスライドでは、産業用材料・機器事業から計測機器と機能材料の進捗について少し詳しくご説明します。

計測機器は、昨年大きく売上を伸ばす要因となったディスプレイ関連の大口顧客の設備投資が2017年度3Q以降いったん落ち着きましたが、モバイル機器の技術革新の追い風に加え、顧客層の拡大施策が奏功して四半期売上の水準は上昇しています。その結果、1Qは前年同期に比べ13%の減収でしたが、前四半期比では23%の増収となっております。

機能材料は、2016年度には競争環境のなかで苦戦を強いられましたが、2017年度以降、大画面化トレンドを背景に耐水型新VA-TACフィルムやIPS向けのZeroTACフィルムなど高付加価値製品を中心とした販売戦略が奏功して増収傾向を持続しております。その結果、前年同期比では42%増収、前四半期比でも11%の増収となりました。

12/16

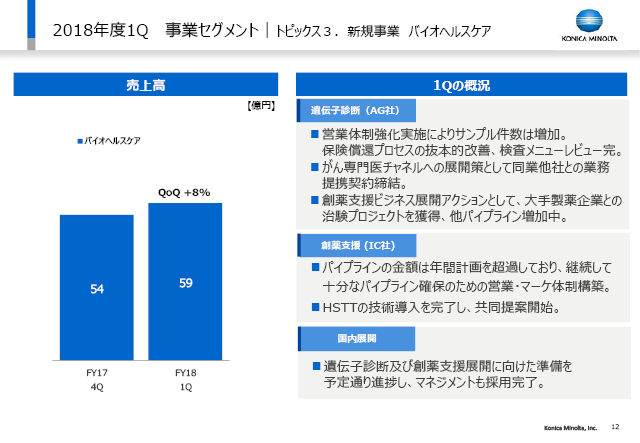

新規事業の進捗ですが、ワークプレイスハブは販売ローンチを控え、期初の予定通り進んでおります。ここではバイオヘルスケアについて進捗の詳細をご説明いたします。

当社のプレシジョン・メディシン事業として先行投資も進めている一方、足元ではトップラインを伸ばすことに注力しています。前年度4Qの54億円に対して1Qは59億円の売上となりました。

遺伝子診断サービスは、当社が強みをもつ遺伝子カウンセラー市場におけるシェア拡大施策として、営業体制の強化により検査サンプル数が増加しております。保険償還プロセスの簡素化や検査メニューの見直しなども含め、効果が出てきております。販売チャンネルの拡大施策としては、がん専門医市場への展開施策として同業他社との業務提携を締結し、本格的な稼働に向けて動きだしています。創薬支援ビジネスへの展開施策としては、1Qにおいて大手製薬企業の治験プロジェクトを獲得し、他の潜在顧客も含めパイプラインが増加しています。

創薬支援サービスにつきましては、パイプラインの金額は年間計画を超過しておりますが、手を緩めることなく更なるパイプラインの拡充のため、営業・マーケティングの体制を整えました。また、当社固有の技術であるHSTT、タンパク質発現の定量化技術の導入を完了し、共同提案を開始しました。

現在は、アメリカを中心としたサービスとなっていますが、中期で進めてまいりますグローバル展開の先駆けとして日本国内で遺伝子診断および創薬支援の立ち上げの準備を進めており、幹部の採用も含めて今予定通り進捗しております。

13/16

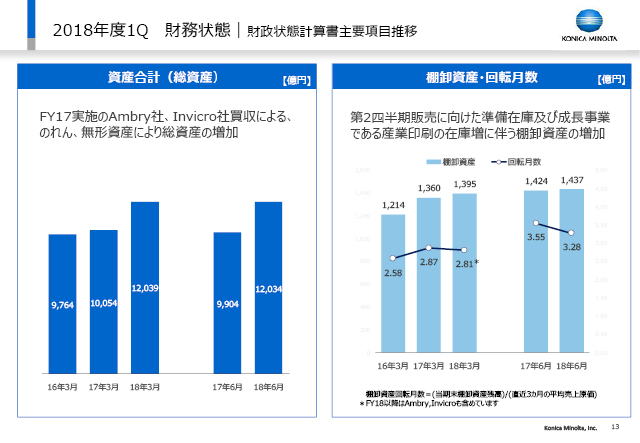

総資産につきましては前年度末から大きな変化はございません。棚卸資産はやや増加していますが、販売好調のモメンタム継続による2Q販売に向けた在庫の積み増しや、成長事業では右肩上がりに販売台数を伸ばしている産業印刷の在庫増によるものです。前年同期比では在庫回転月数は低下しており、適切な在庫水準であると考えております。

14/16

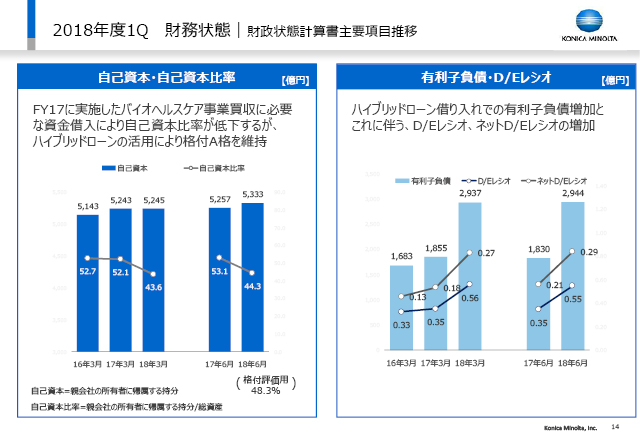

自己資本・自己資本比率については、増益により前年度末から改善しております。有利子負債は昨年度末から増加しておりますが、これは為替換算の影響です。

15/16

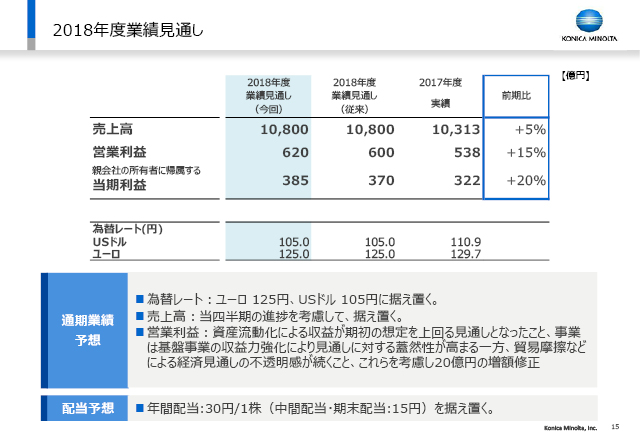

最後に当社の業績見通しについてご説明します。

為替レートは、市場環境等を踏まえて、経済の先行きの不透明感や欧米での金利動向なども考慮し、期初想定のユーロ125円、ドル105円を据え置きます。

売上高は各セグメント共に当初計画をやや上回るペースで堅調に進捗しており、蓋然性が高まったと見ておりますが、現時点では据え置きます。

営業利益については、資産流動化による収益が期初の想定を20億円ほど上回る見通しとなりました。事業のほうは、基盤事業の収益力強化などにより、当初の見通しに対する蓋然性が高まっていることを考慮し、営業利益を増額修正することにいたしました。増益幅は経済見通しの不透明感が続くといったことも考慮して全社として20億円の増額修正としております。当期利益についてもこれに伴って370億円の予定を385億円に上方修正しております。

配当の予想に変更はございません。

16/16

為替レートは、市場環境等を踏まえて、経済の先行きの不透明感や欧米での金利動向なども考慮し、期初想定のユーロ125円、ドル105円を据え置きます。

売上高は各セグメント共に当初計画をやや上回るペースで堅調に進捗しており、蓋然性が高まったと見ておりますが、現時点では据え置きます。

営業利益については、資産流動化による収益が期初の想定を20億円ほど上回る見通しとなりました。事業のほうは、基盤事業の収益力強化などにより、当初の見通しに対する蓋然性が高まっていることを考慮し、営業利益を増額修正することにいたしました。増益幅は経済見通しの不透明感が続くといったことも考慮して全社として20億円の増額修正としております。当期利益についてもこれに伴って370億円の予定を385億円に上方修正しております。

配当の予想に変更はございません。