|

|||

|

|

|

|||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||

1/19

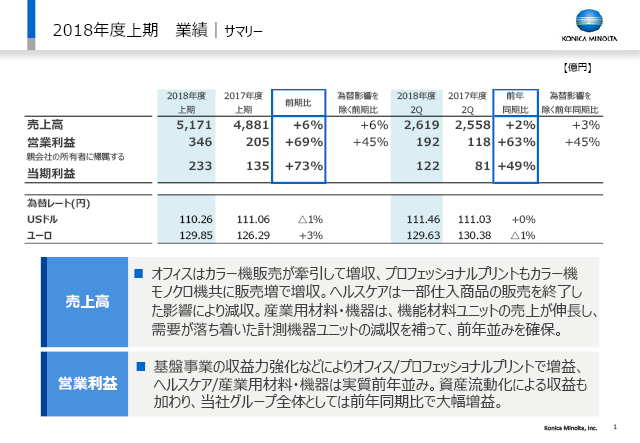

2018年度2Q決算の総括を1ページ目にまとめております。

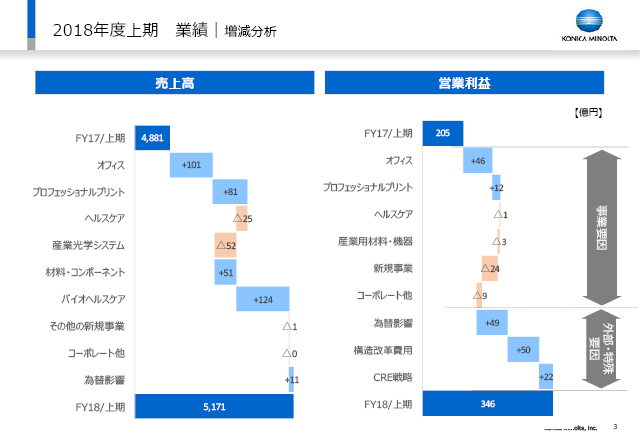

当年度2Q累計の売上高は5,171億円で、前期比6%の増収となりました。事業別の状況はこの後のページで詳しくご説明しますが、売上高につきましては、オフィスはカラー機販売が牽引して増収、プロフェッショナルプリントもカラー機モノクロ機共に販売増で増収、ヘルスケアは仕入商品の取り扱い終了による影響で減収、産業用材料・機器事業は機能材料ユニットの売上が伸長し、需要が落ち着いた計測機器ユニットの減収を補って前年並み確保となりました。

営業利益につきましては、基盤事業の収益力強化などによりオフィス、プロフェッショナルプリントで増益となりました。ヘルスケアは一過性要因などを除いた実質ベースで前年並み、産業用材料・機器も前年並みとなりました。

これらに資産流動化による収益も加わり、上期は前期比営業利益で約70%増益の346億円、年間見通しの営業利益620億円に対する進捗率は56%となっています。当期利益は233億円となり、こちらも大幅増益となっております。

2/19

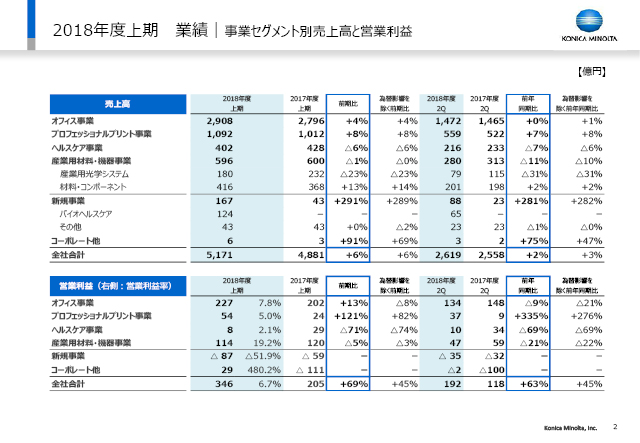

事業セグメント別の売上高と営業利益のスライドですが、内容につきましては、次のスライドで為替や特殊要因を除いた実質ベースの状況をご説明させていただきます。

3/19

このブリッジチャートでは為替影響や資産流動化、構造改革費用などの外部・特殊要因を除いた事業セグメント別の売上高と営業利益を表しています。

為替影響を除いた売上高につきましても、オフィス、プロフェッショナルプリントは増収、ヘルスケアは仕入商品販売終了影響を除けば僅かではありますが増収、産業光学システムは計測機器ユニットの需要が落ち着いたことにより減収となりましたが、材料・コンポーネントの機能材料ユニットやIJコンポーネントユニットの売上伸長により産業用材料・機器としてはほぼ前年並み、新規事業ではバイオヘルスケアが新規連結効果で増収となっています。

同様に外部・特殊要因を除いた営業利益につきましては、オフィスは1Qの21億円増益に引き続き上期累計で46億円の増益、プロフェッショナルプリントでは1Qは3億円の減益でしたが、基盤事業のプロダクションプリントの収益力強化が拡大し、産業印刷の採算も向上したことで上期累計12億円の増益、ヘルスケア、産業用材料・機器共に前年並みとなっており、基盤・成長事業において54億円の増益となりました。

新規事業につきましてはワークプレイスハブ市場投入のための投資、バイオヘルスケアの事業拡大のための投資などで前年同期との比較において費用が増加しておりますが、先行投資として計画通りの進捗です。

構造改革費用の50億円、及びCREの22億円につきましては次のスライドでご説明します。

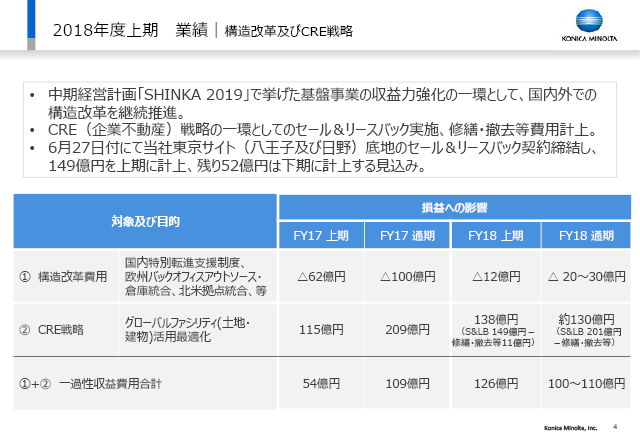

4/19

上期におきましては、通期で予定している構造改革費用20-30億円のうち、欧州を中心に約12億円を計上しました。前年同期は主として国内で凡そ62億円計上しており、この部分で今期は50億円の改善要因となっています。

CRE戦略につきましては、6月27日に開示した当社東京サイト八王子及び日野の底地をセール&リースバックの年間利益201億円のうち、上期で149億円を計上しています。また、修繕・撤去等費用として年間70億円程度想定している金額のうち、上期で11億円計上しておりますので、ネットで138億円となっております。前年同期は凡そ115億円計上しておりましたので、この部分で凡そ22億円の増益となっています。

年度での見通しに変更はありません。

5/19

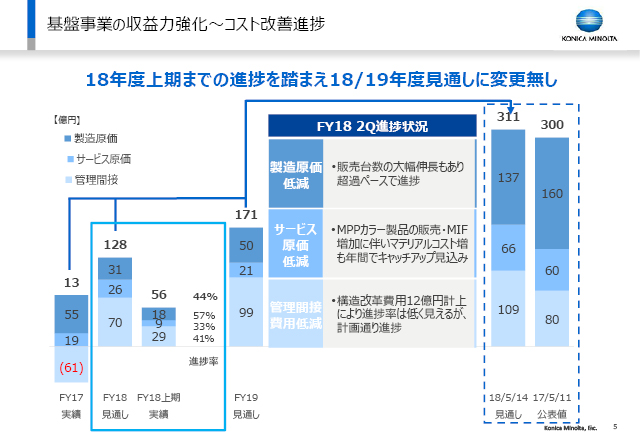

基盤事業の収益力強化の一環として取り組んでいる製造原価、サービス原価、管理間接費用の低減施策につきましては、それぞれ濃淡がありますが、合計では年間の想定金額128億円に対して56億円、44%の進捗率となっており、予定通り進捗しております。

製造原価は、販売台数の大幅伸長もあり、超過ペースの57%で進捗しています。

サービス原価は、MPPカラー製品の販売及びそれによるMIF増加によりマテリアルコストが増加したことで1Qの進捗がスローだった部分がまだカバーしきれておらず進捗が33%と低く見えますが、年間でキャッチアップする見込みです。

管理間接費用は、構造改革費用の12億円とのネットで41%の進捗となっておりますので、年間金額に対する進捗率としては想定通りとなっています。

6/19

ここからは事業ごとの概況をご説明します。

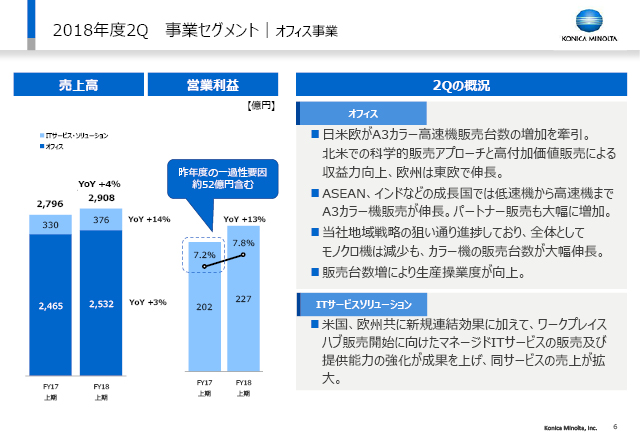

まず、オフィス事業についてですが、A3カラーMFPが当社が取り組んでいる地域戦略の狙い通り、日米欧ではカラー高速機の販売が拡大、北米では科学的販売アプローチと高付加価値販売により収益力が向上しており、欧州では特に東欧での販売が大きく伸びています。

ASEANやインドなどの成長国では全スピードセグメントでカラー機販売が大幅増となり、パートナーチャネルを通した販売は大幅に増加しています。

また、これらの販売台数の伸長による生産操業度の向上により、製造原価の低減を実現しています。

ITサービスソリューションにつきましては、欧米で前期後半の買収による新規連結効果に加えて、ワークプレイスハブ販売開始に向けたマネージドITサービスの販売能力及び提供能力の強化により、同サービス売上が拡大し、増収となっています。

この結果、上期の売上高は2,908億円、営業利益は13%増の227億円の増収増益となりました。

なお、棒グラフのところに付記している、昨年度の一過性要因約52億円とはセール&リースバックの収益ですが、これを除きますと、実質77億円の増益、51%増という数字になります。

7/19

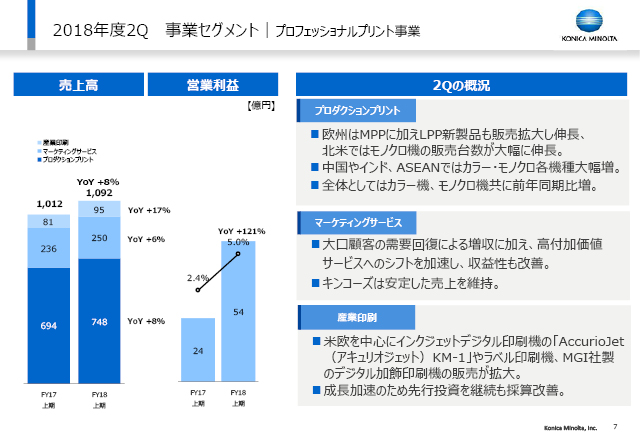

基盤事業であるプロダクションプリントにおいては、欧州で最上位機種AccurioPress C6100シリーズによるMPPの販売増加継続に加え、1Qから投入したLPP新製品AccurioPress C3080シリーズの販売も拡大し、北米ではモノクロ機が大学へのソリューションで導入が進むなどして大幅に伸長しました。

中国やインド、ASEANなどの成長国においてはカラー、モノクロ各機種の販売台数が大幅増となっています。

これらにより、全体としてカラー機、モノクロ機共に増加となりました。

マーケティングサービスは大口顧客からの需要回復に加え、収益性の高い高付加価値サービスへのシフトを加速させ、収益性改善が継続しています。

産業印刷につきましては、米欧でKM-1やラベル印刷機、デジタル加飾印刷機などの付加価値製品の販売台数増が継続し、専門性の高いリソースを拡充するなど積極的な投資も継続していますが、四半期ごとのトップライン伸長による粗利増により1Qより採算が向上しました。

これらにより、上期の売上高は1,092億円、営業利益は121%増の54億円の増収増益となりました。

8/19

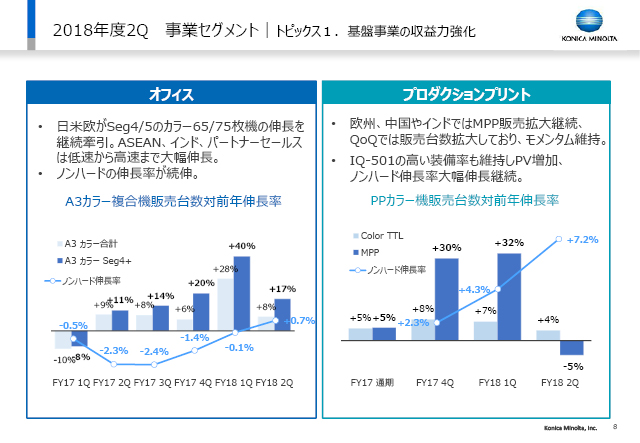

ここで、基盤事業の収益力強化について、図でご説明させていただきます。

オフィスとプロダクションプリントのカラー機販売とノンハード収益伸長の状況ですが、オフィスにおきましては、ノンハードの半分以上を創出するカラーSeg4/5の販売が日米欧で継続して伸長しており、ASEANやインドなどの成長国では低速機から高速機まで大幅伸長しています。当四半期のA3カラー機販売の伸長率は8%、Seg4/5の伸び率は17%となっており、前四半期から伸び率は落ち着きましたが、これは前年同期からプラス成長が始まっているためで、継続して伸長していることを意味しております。これにより、ノンハード売上につきましても、想定通り当四半期よりプラスとなり、通年では対前年+1%増の伸長の見通しとなっています。

プロダクションプリントにおきましては、欧州やインドではAccurioPress 6100シリーズによりMPP販売が拡大しています。昨年同期に旧機種の売り切りなどで販売台数が伸びた影響もあり前年同期比較では5%減となっておりますが、平均売価は向上しており、四半期毎では販売台数が拡大、モメンタムは継続しています。ちなみに台数ベースでは、1Qから2Qで19%増加しました。

IQ-501の高い装備率も維持しており、ノンハード伸長率の大幅伸長が継続しております。これもプロフェッショナルプリントの収益性が向上したドライバーの一つです。

9/19

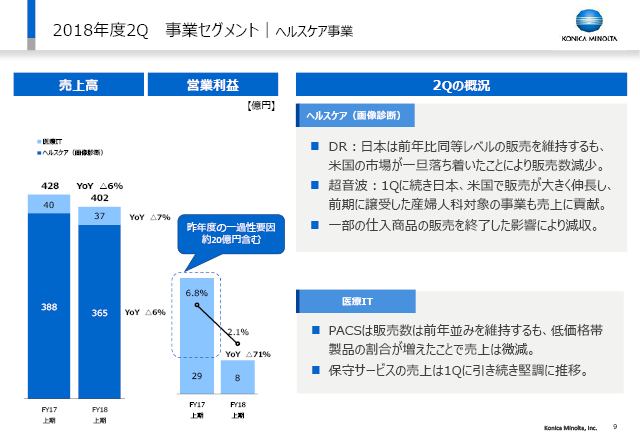

ヘルスケア事業全体の売上は402億円で、前年同期比では6%の減収となりましたが、1Qにも申し上げましたように、収益の低かった仕入商品の販売を終了いたしましたので、その分下がった売上を考慮すれば前年同期比で若干の増収でした。 内訳としては、ヘルスケアユニットの売上高は、365億円で前年同期比6%の減収、医療ITユニットは売上高37億円で前年同期比7%の減収となりました。営業利益は8億円でしたが、前年の29億円から昨年同期に発生しました一過性の利益(セール&リースバック)約20億円を差し引くとほぼ前年並みとなっています。

2Q概況といたしまして、ヘルスケアユニットは、DRが日本は前年比同等レベルを維持するも、米国市場が一旦落ち着いたことにより販売数は減少となりました。超音波診断装置は、1Qに引き続き日本と米国で大きく販売を伸ばし堅調を維持しています。 国内においては、昨年シーメンスヘルスケアから譲受した産婦人科向けの事業も売上に大きく貢献しました。

医療ITは、国内販売での低価格帯製品の割合が増加したことで、保守サービスは引き続き堅調に推移しましたが売上は微減となりました。

10/19

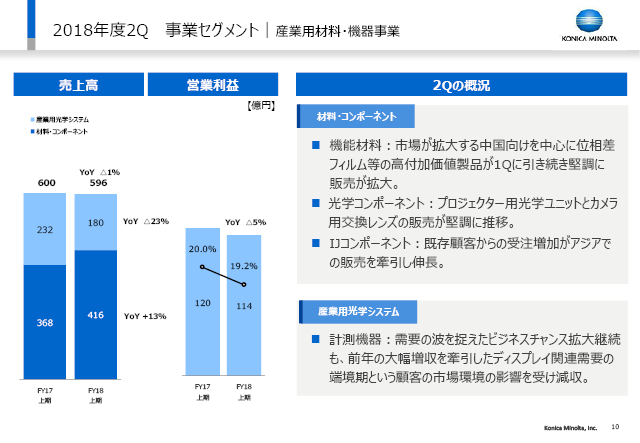

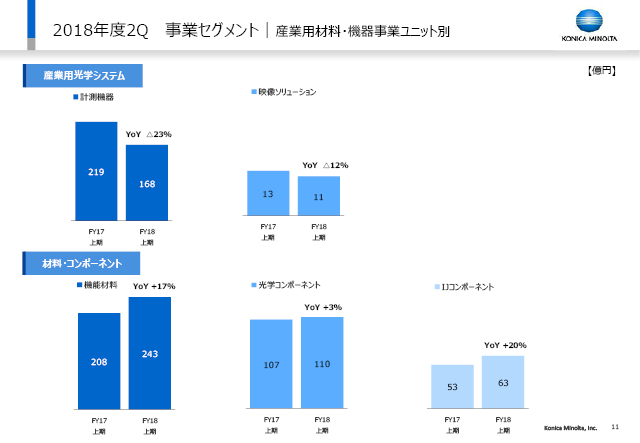

産業用材料・機器事業については、全体の売上は596億円でほぼ前年並みでした。内訳としては、材料・コンポーネント分野の売上高が416億円で13%の増収と好調を維持しましたが、産業用光学システム分野が、180億円で23%の減収となりました。事業全体の営業利益は114億円で5%の減益でした。

材料・コンポーネント分野では、機能材料が大画面液晶TV用の耐水型新VA-TACフィルムおよびIPS向けZeroTACフィルムなどの高付加価値製品への転換戦略が奏功して業績は堅調に推移しました。光学コンポーネントユニットでは、プロジェクター用の光学ユニットとカメラ用の光学レンズの販売が伸長しました。IJコンポーネントユニットでは、UVインク機向けヘッドが中国での販売を中心に好調となっています。

産業用光学システム分野では、計測機器ユニットが昨年大幅増収をけん引したディスプレイ関連需要が一旦落ち着いたことで減収となりましたが、OLED化のトレンドは続くものと見ており、ビジネスチャンスは引き続き拡大すると考えています。

11/19

こちらのシートは、今ご説明した産業用材料・機器事業の各ビジネスユニットの上期の前年同期比をグラフでお示ししたものです。

12/19

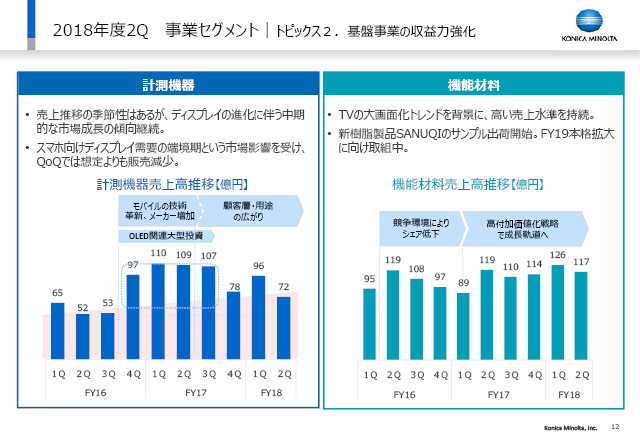

産業用材料・機器事業より、計測機器と機能材料の進捗について少し詳しくご説明いたします。

計測機器は、昨年大きく売上を伸ばす要因となったディスプレイ関連の大口顧客の設備投資が17年度3Q以降一旦落ち着きましたが、モバイル機器の技術革新の追い風に加え、顧客層の拡大施策が奏功し、四半期売上の水準は上昇しています。スマホ、タブレット以外のディスプレイ用途も拡大しておりビジネスチャンスの拡大が期待されます。

機能材料は、2017年度の1Qをボトムとして、大画面化トレンドを背景に、耐水型新位相差フィルムなど高付加価値製品を中心とした販売戦略が奏功して高い売上水準を持続しています。新樹脂製品SANUQIはサンプル出荷開始し、FY19本格拡大に向け取り組んでおります。

13/19

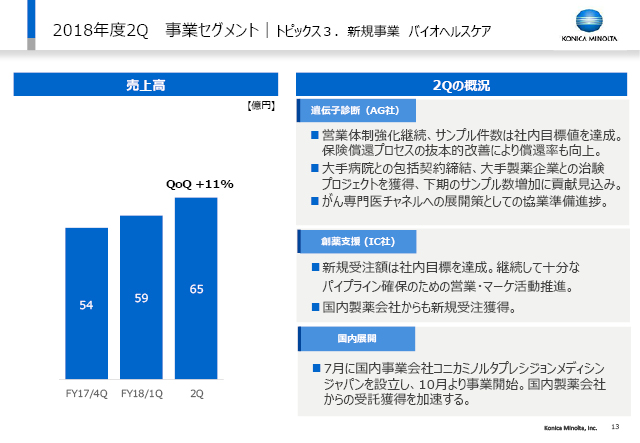

次に新規事業のうち、バイオヘルスケアについて進捗をご説明します。

当四半期の売上高は65億円と前四半期に引き続き四半期毎の伸長を継続しています。

遺伝子診断サービスにおきましては、サンプル件数が社内目標値を達成し、保険償還プロセスの抜本的改善により償還率が向上したことにより売上増という形で効果が見え始めています。販売チャネル拡大施策として、獲得した大手病院グループからのサンプル数増加、前四半期に獲得した大手製薬企業との治験プロジェクトによるサンプル数増加はそれぞれ下期から効果が表れる見込みです。また、がん専門医市場への展開策として、具体的な協業の準備が進んでおります。

創薬支援サービスにつきましては、目下パイプラインの金額は年間計画を超過しており、パイプラインが拡充しています。また、国内製薬会社からも新規受注を獲得しました。

9/26にプレスリリース、9/27の経営方針説明会でもご説明いたしましたが、国内展開としてコニカミノルタプレシジョンメディシンジャパン(株)を設立し、当月より事業を開始しております。国内製薬会社からの受託獲得を目指し、国内での活動を加速します。

14/19

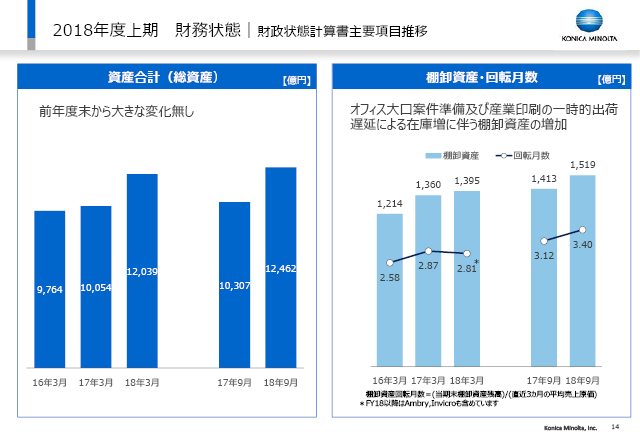

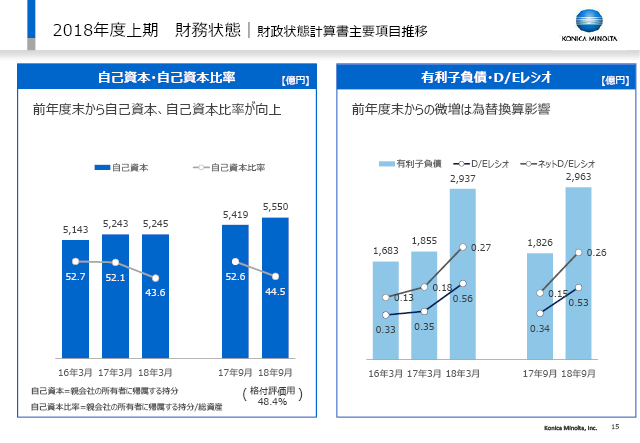

財政状態についてお話します。総資産につきましては前年度末から大きな変化はございません。棚卸資産がやや増加しておりますが、3Q設置予定の大口案件用在庫や、成長事業で右肩上がりに販売台数を伸ばしている産業印刷の在庫増によるもので、3Qに適正化されると見込んでいます。

15/19

自己資本、自己資本比率につきましては、増益により前年度末から改善しています。

有利子負債は年度末から増加しておりますが、為替換算の影響です。

16/19

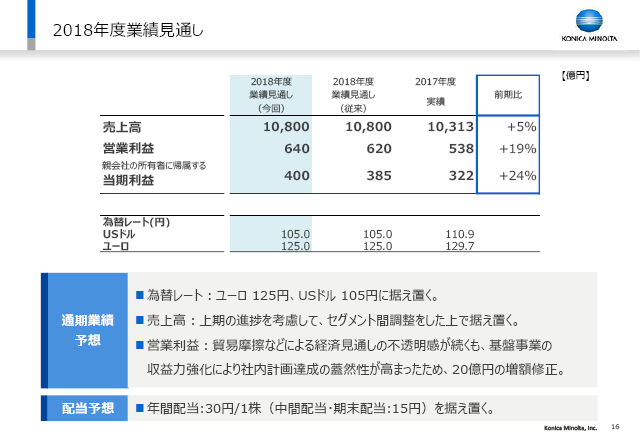

最後に当期の業績見通しについてご説明します。

為替レートは、米中貿易問題などによる市場のリスク回避姿勢や、経済の先行きの不透明感などを考慮し、期初想定のユーロ125円、ドル105円を据え置きます。

売上高は事業ごとの強弱を調整した上で、全社としては10,800億円を据え置きました。

営業利益につきましては、収益力強化策の効果が高付加価値販売やコストダウンによる粗利率上昇や販管費低減といった効果として上期を通じて現れており、業績が社内計画に対し順調に進捗していることを考慮し、増額修正することにいたしました。増益幅は、据え置いた為替前提をベースに貿易摩擦などによる経済見通しの不透明感もリスクとして考慮し、全社として20億円の増額修正といたします。

配当予想に変更はございません。

17/19

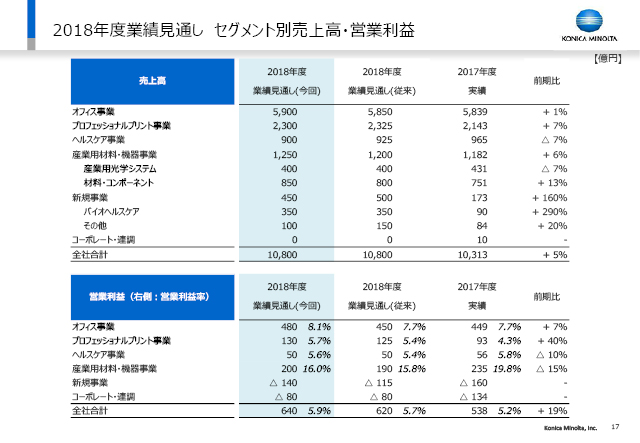

こちらのスライドではセグメント別に業績見通しの修正内容をお示ししています。

営業利益において、上期を通して社内計画に対して好調を維持しているオフィスやプロフェッショナルプリント、産業用材料・機器で増額し、新規事業についてはワークプレイスハブの販売開始が1ヶ月強遅れて9月となったことに伴い、年度末の収益が19年度にずれ込むといったリスクを堅めに織り込むなどして金額を修正しています。

18/19

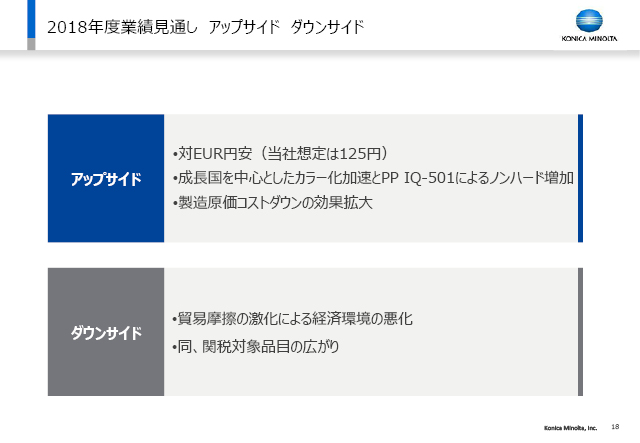

こちらには、業績見通しのアップサイドとダウンサイドを記載しております。

対ユーロの円安、成長国を中心としたカラー化加速とプロダクションプリントのIQ-501によるノンハードの増加、製造原価コストダウンの効果拡大などをアップサイドと見ております。

一方ダウンサイドとしては、貿易摩擦の激化による経済環境の悪化や、関税対象品目の広がりなどを記載しております。

19/19