|

|||

|

|

|||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||

1/18

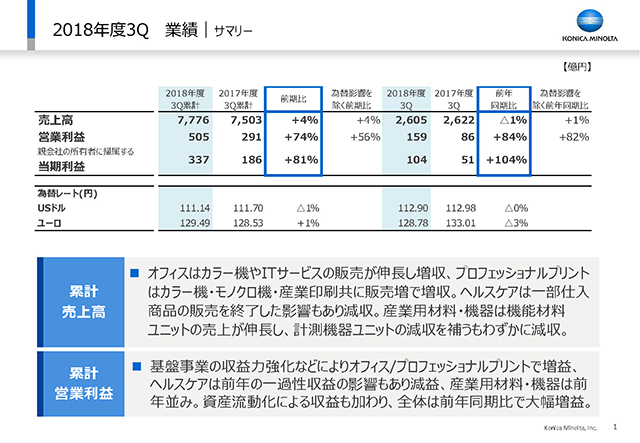

2018年度第3Q決算の総括を1ページ目にまとめております。

3Q累計の売上高は、7,776億円で、前期比4%の増収となりました。営業利益は、事業の増益に資産流動化による収益を加えて、前年同期比74%増益の505億円、年間見通しの営業利益640億円に対する進捗率は約80%となっています。累計当期利益は337億円となり、こちらも大幅増益となっております。

3Qにおきましては、売上高は1%減収でしたが、但し、為替影響を除いた実質ベースでは1%増収の2,605億円となりました。

営業利益は、こちらも事業の増益に資産流動化による収益が加わり、前年同期比84%増の159億円、当期利益は104億円となっております。

2/18

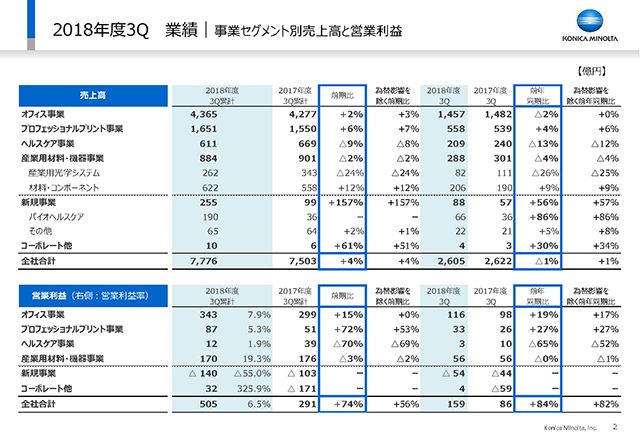

3Q累計の事業セグメント別の売上高につきましては、累計ではオフィス事業、プロフェッショナルプリント事業、買収による新規連結効果のある新規事業が増収、ヘルスケアは仕入商品取り扱い終了による影響で減収、産業用材料機器は産業用光学システム減、材料コンポーネント増のミックスがあり、トータルではやや減収となりました。3Qの売上高は、プロフェッショナルプリント事業と新規事業が継続して増収、オフィス事業は前年並み、ヘルスケア事業と産業用材料機器事業は減収と、概ね傾向は変わっておりません。

3Q累計の事業セグメント別の営業利益につきましては、一過性の要因もセグメントに入っておりますので次のスライドでご説明いたします。3Qにつきましてはオフィスとプロフェッショナルプリントで大幅増益、産業用材料機器は前年並み、ヘルスケアは減益となりました。

3/18

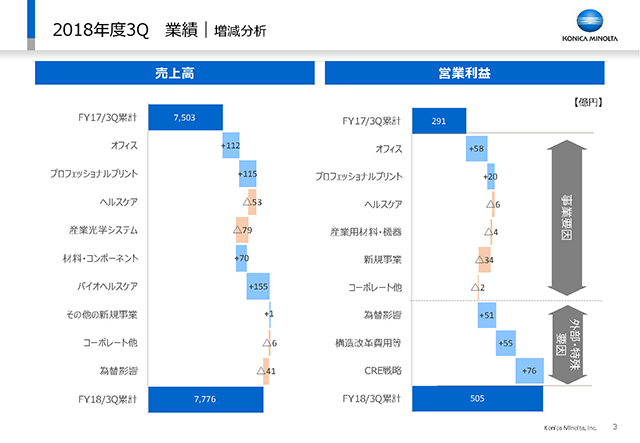

このスライドでは為替影響や資産流動化、構造改革費用などの外部特殊要因を除いた事業セグメント別の累計の売上高と営業利益を表しています。

売上高のご説明は致しましたので割愛しますが、為替影響他、外部特殊要因を除いた実質の累計営業利益については、オフィスは各種収益力強化施策の効果が継続しており58億円の増益、プロフェッショナルプリントも基盤事業のプロダクションプリントの収益力強化が継続しており20億円の増益、ヘルスケア、産業用材料機器はわずかに減益となっておりますが、基盤成長事業においてトータルで68億円の増益となりました。

新規事業につきましてはワークプレイスハブの販売を開始しましたが、バイオヘルスケアの国内事業開始に伴う費用の増加と施策の効果出しが計画より遅れていることなどもあり減益となりました。

構造改革費用及びCRE戦略の状況につきましては次のスライドでご説明します。

4/18

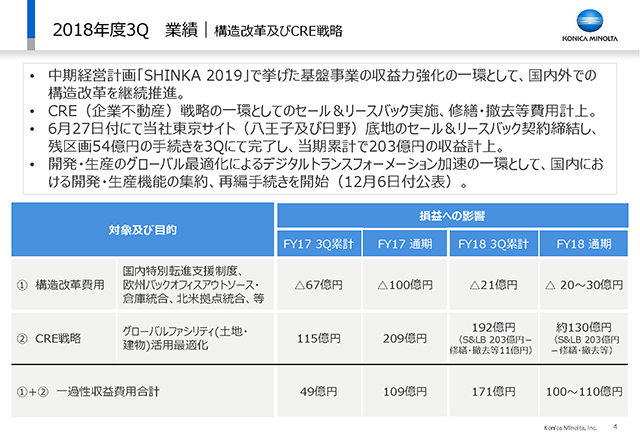

3Q累計におきましては、通期で予定している構造改革費用20-30億円のうち、約21億円を計上しました。前年同期は主として国内で凡そ67億円計上しており、この部分で今期は46億円の改善要因となっています。

CRE戦略に関する収益費用につきましては年度での見通しに変更はございませんが、2018年6月27日に開示した当社東京サイト八王子及び日野の底地のセール&リースバック、年間利益201億円のうち、残っていた区画の引き渡し手続きが順調に進んだため、54億円を12月に計上し、最終的に203億円の収益を計上して全て手続きを完了いたしました。

また、修繕撤去等費用を1Qに11億円計上しておりますので、3Q累計ではネットで192億円の計上となっております。前年同期は凡そ115億円計上しておりましたので、この部分で凡そ76億円の増益となっています。

2018年12月6日付で開示しましたが、CRE戦略の具体的な施策として開発生産のグローバル最適化によるデジタルトランスフォーメーション加速の一環として、日本において分散している開発生産機能の集約、再編を図ってまいります。

5/18

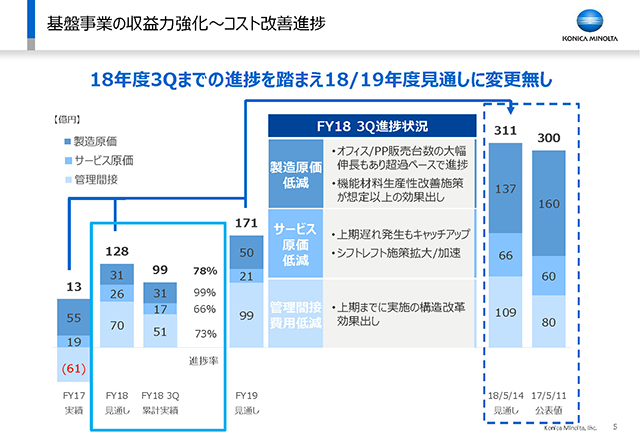

基盤事業の収益力強化の一環として取り組んでいる製造原価、サービス原価、管理間接費用の低減施策につきましては、3Q累計で年間の想定金額128億円に対して99億円、78%の進捗率となっており、予定通り進捗しております。

製造原価は、オフィスやプロダクションプリントの販売台数大幅伸長もありましたが、デジタルマニュファクチャリング等の施策とその効果の拡大により順調に進捗しています。加えて機能材料での生産性改善施策が想定以上の効果を出したことで、全体として進捗率が99%と超過ペースで進んでおります。

サービス原価は、上期にMPPカラー製品の販売及びそれによるMIF増加によりマテリアルコストが増加したことで進捗がスローでしたが、進捗率66%までキャッチアップしました。

管理間接費用は、上期までに実施の構造改革の効果なども出てきており、構造改革費用とのネットで51億円の効果、進捗率73%となっております。

年間見通しに変更はありません。

6/18

ここからは事業ごとの3Q概況をご説明いたします。

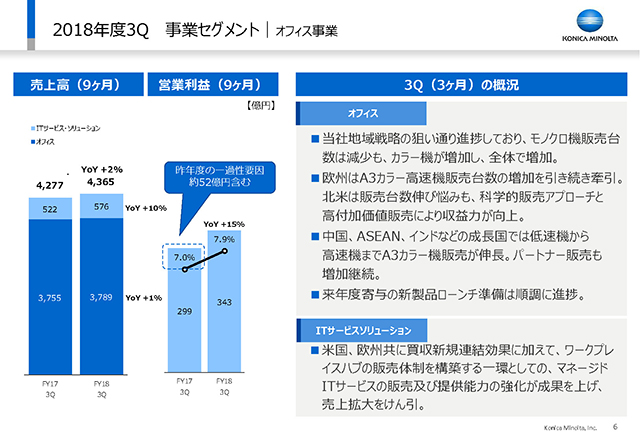

まず、オフィス事業についてですが、オフィスについては、当社が取り組んでいる地域戦略の狙い通り進捗しており、モノクロ機販売台数は減少もカラー機は増加し、A3複合機全体でも販売台数が前年同期比で伸長しました。

A3カラー高速機販売台数は欧州が引き続き牽引し、北米は販売台数は伸び悩みましたが、科学的販売アプローチと高付加価値販売により収益力が引き続き向上しています。

中国、オーストラリア、ASEAN、インドなどの成長国では全スピードセグメントでカラー機販売が大幅増となり、パートナーチャネルを通した販売も大幅に増加しています。

当四半期では来年度に寄与する新製品のローンチ準備も順調に進みました。

結果としてオフィスプロダクトの累計売上高は1%増の3,789億円となりました。

ITサービスソリューションにつきましては、欧米での買収による新規連結効果に加えて、ワークプレイスハブの販売体制を構築する一環としてのマネージドITサービスの販売能力及び提供能力の強化、これが成果を上げていることもあり、売上拡大を牽引しています。

結果としてITサービスソリューションの累計売上高は10%増の576億円となっています。

7/18

次にプロフェッショナルプリント事業についてです。

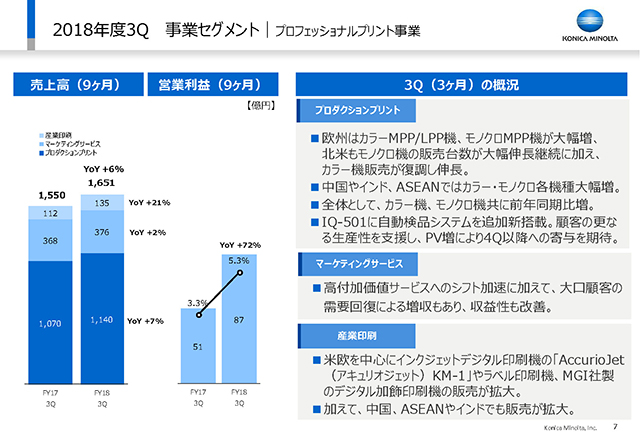

基盤事業であるプロダクションプリントにおいては、欧州で最上位機種AccurioPress C6100シリーズによるカラーMPPの販売増加継続に加え、1Qから投入したカラーLPP新製品AccurioPress C3080シリーズの販売も拡大、モノクロ機販売も大幅に伸びました。北米ではモノクロ機の販売台数の大幅伸長が継続していることに加え、カラー機の販売が復調し前年同期比でプラスに転じました。中国やインド、ASEANなどの成長国においてはカラー、モノクロ各機種の販売台数が引き続き大幅増となっています。これらにより、全体としてカラー機、モノクロ機共に増加となりました。

また、IQ-501に新しく自動検品システムを追加搭載するオプションの開発も順調に進み、印刷会社の更なる生産性向上を支援し、それによるPV増による収益寄与を今後期待しています。

結果としてプロダクションプリントの累計売上高は7%増の1,140億円となりました。

マーケティングサービスは収益性の高い高付加価値サービスへのシフト加速に加え、大口顧客からの需要回復による増収もあり、収益性が改善しています。累計売上高は2%増の376億円となりました。

産業印刷につきましては、専門性の高いリソースを拡充するなど積極的な投資も継続しながら、米欧を中心にKM-1やラベル印刷機、デジタル加飾印刷機などの付加価値製品の販売台数増が継続し、加えて中国やASEAN、インドでも販売を拡大させています。これらにより累計売上高は大きく21%増の135億円となっています。

8/18

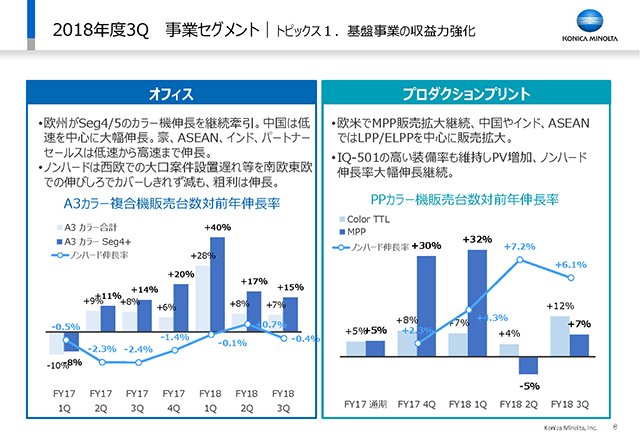

ここでは、基盤事業であるオフィスとプロダクションプリントの収益力強化の取り組み状況をご説明します。

オフィスにおきましては、一部繰り返しになりますが、ノンハードの半分以上を創出するカラーSeg4/5の販売が欧州やパートナーチャネルで引き続き伸長しています。中国では低速機を中心に大幅伸長、ASEAN、インドなどの成長国では低速機から高速機まで大幅伸長しており、全体としてSeg4/5が+15%、カラー機全体でも+7%の伸長となりました。前年2Qからプラス成長が継続していますが、今年度2Q以降も更に成長している状況です。

ノンハード売上につきましては、通年で+1%の成長を期待しておりましたが、特に欧州において想定より下落しております。これは西欧での大口案件設置遅れの影響を、南欧や東欧での伸びしろでカバーしきれなかったことが影響しております。但し、ノンハードの粗利につきましては引き続きプラス伸長しており、利益ベースでは当初の想定を視野に入れています。

プロダクションプリントにおきましては、欧州で最上位機種AccurioPress C6100シリーズによるMPPの販売増加継続に加え、1Qから投入したLPP新製品AccurioPress C3080シリーズの販売拡大も継続しています。北米ではMPP製品の販売増加継続、中国やインド、ASEANではLPP/ELPP製品を中心に販売拡大しており、全体としてMPPが+7%成長に回帰し、全体としても+12%の成長となりました。

ノンハードは、IQ-501の高い装備率も維持しており、ノンハード伸長率の大幅伸長が継続しています。

9/18

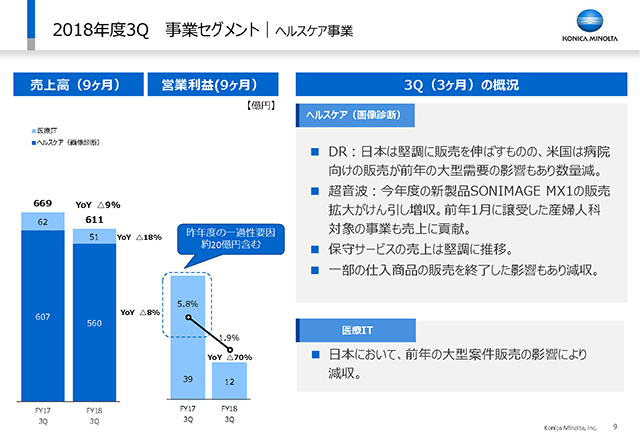

次にヘルスケア事業ですが、3Qの概況といたしまして、DRは日本で堅調に販売を伸ばしましたが、昨年は米国でのオムニバス法案などの追い風による大型需要の影響もあり病院の販売が伸びましたが、今年度はその反動で販売数は減少となりました。

超音波診断装置は、新製品SONIMAGE MX1の販売拡大がけん引し、上期に引き続き日本と米国で大きく販売を伸ばしております。

ヘルスケアユニットの累計売上高は8%減の560億円となりましたが、収益の低かった一部仕入商品の販売終了を考慮すると前年同期並みでした。

医療ITは、日本において、前年大型案件販売の影響などにより18%減収の51億円となりました。

ヘルスケア事業全体の営業利益は前年同期に一過性の利益約20億円を計上しておりますので、この影響で減益の12億円となっています。

10/18

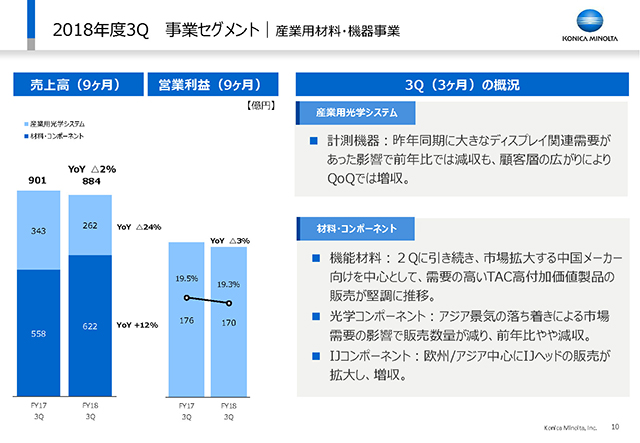

産業用光学システム分野では、計測機器ユニットが昨年大幅増収をけん引したディスプレイ関連需要が一旦落ち着いたことで減収となりましたが、顧客層の広がりによりQoQでは増収でした。結果として累計売上高は24%減の262億円でした。

材料コンポーネント分野では、2Qに引き続き、機能材料が大画面液晶TV用の耐水型新VA-TACフィルムおよびIPS向けZeroTACフィルムなどの高付加価値製品への転換戦略が奏功して業績は堅調に推移しました。

光学コンポーネントでは、アジア景気の落ち着きによる市場需要の影響で販売数量が減り、3Qの前年比ではやや減収でした。

インクジェットコンポーネントでは、欧州/アジア中心にIJヘッドの販売が拡大し、増収となりました。

結果として材料コンポーネント分野では累計売上高が+12%の622億円となりました。

11/18

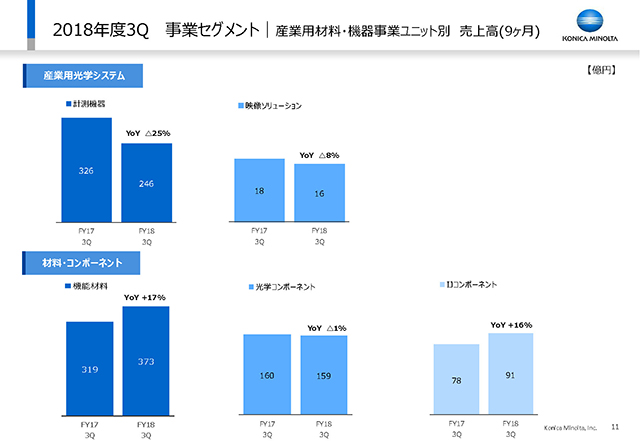

このスライドは、ご説明いたしました産業用材料機器事業の各ビジネスユニットの3Q累計売上高の前年同期比をグラフでお示ししたものです。詳細説明は割愛させていただきます。

12/18

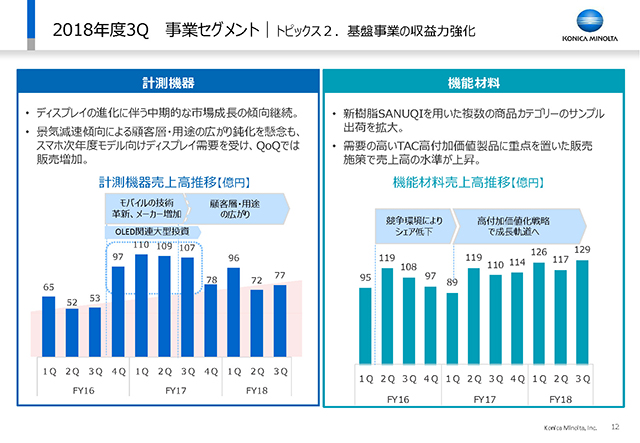

ここでは、基盤事業である産業用材料機器事業から、計測機器と機能材料の収益力強化の取り組み状況についてご説明します。

計測機器は、昨年大きく売上を伸ばす要因となったディスプレイ関連の大口顧客の設備投資が、17年度3Q以降一旦落ち着きましたが、ディスプレイの進化に伴う中期的な市場成長の傾向は継続しており、四半期売上の水準が上昇する傾向には変わりません。

3Qは景気減速傾向による顧客層用途の広がりの鈍化に注視が必要な環境ではありましたが、スマホ次年度モデル向けディスプレイ需要を受け、前四半期からは増収でした。

機能材料は、新樹脂SANUQIのサンプル出荷を拡大、19年度本格展開に向けた仕込みが順調に進捗しており、2Qから引き続き顧客需要の高いTAC高付加価値製品に重点を置いた販売施策により、対前年同期比、前四半期比共に増収となりました。

13/18

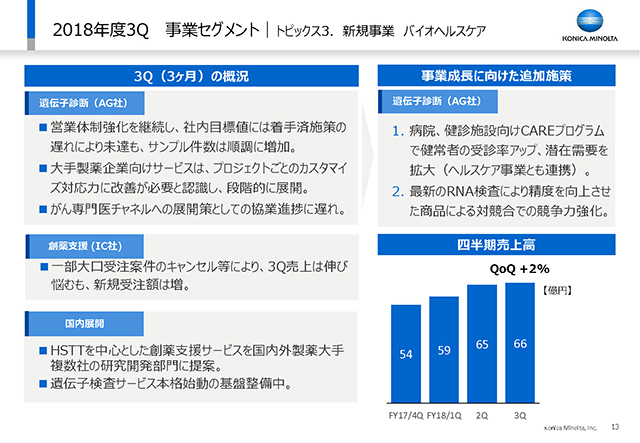

次に新規事業についてですが、ワークプレイスハブについては上期決算発表時点の見通しの通り進捗しておりますので、ここではバイオヘルスケアについて少し詳しく進捗をご説明します。

売上高は2Qまでは2桁%の成長をしてきておりましたが、3Qにおきましては2%成長に留まり、66億円となりました。

Ambry社の遺伝子診断サービスにおきましては、新規採用による営業体制強化を継続しており、サンプル件数は増加しているものの、着手済み施策の効果発現に遅れが生じております。

大手製薬企業向けサービスは、プロジェクトごとのカスタマイズ対応力に改善が必要と認識し、その展開に注力しています。

がん専門医市場への展開策としての同業他社との協業は、提携契約締結後、検査サービス提案や新規業務ITプロセス構築に一定の時間がかかるなどの要因がありました。

これらの施策については継続して推進しますが、事業成長加速のため追加施策として、スライドの右上に2つの施策を記載しています。まず需要拡大を狙って、病院や検診施設を対象とした”CAREプログラム”を病院での初期診断やイメージングセンターなどの新規市場へ展開していくことによって、潜在的な検査対象者の拡大を進めていきます。例えば、米国で受診率の高いマンモグラフィー検診に当社の遺伝子検査を組み合わせて受診していただくことによって、がんに罹患していない方に対して、より正確な診断の提供機会が広がります。こちらは既存のヘルスケア事業とも連携して、11月の北米放射線学会で展示し、好評を得ており、対象市場も大きく広がります。

また、遺伝子診断の技術的差別化を狙って、業界初の技術で引き合いも強いRNA検査をDNA検査と組み合わせた商品を投入することにより検査精度を飛躍的に向上させ、競合に対する競争力を強化していきます。こちらは医療機関と連携してローンチしていく準備が整いつつあり、来期への業績寄与を期待しております。

Invicro社の創薬支援サービスにつきましては、一部大口受注案件のキャンセルが発生したことにより売上が伸び悩みましたが、新規受注額は増加しており、今後段階的に回復していく見込みです。

国内では、HSTTを中心とした創薬支援サービスを国内製薬大手複数社の研究開発部門へ提案を開始し、高い評価を得ております。遺伝子検査サービス本格始動のための基盤整備も進めていますが、こちらは2019年度以降に向けた費用が先行している状況です。

14/18

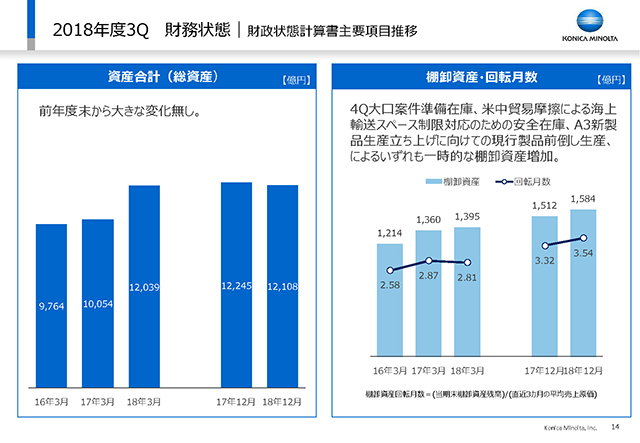

財政状態について、総資産につきましては前年度末から大きな変化はございません。

棚卸資産は増加しておりますが、4Q設置予定の大口案件用在庫や、米中貿易摩擦の影響で当四半期において海上輸送スペースがタイトになったため安全在庫を積み増したこと、A3複合機新製品の生産開始に当たり現行製品を前倒し生産したこと、といった一時的な理由であり、期末に向けて適正化される予定です。

15/18

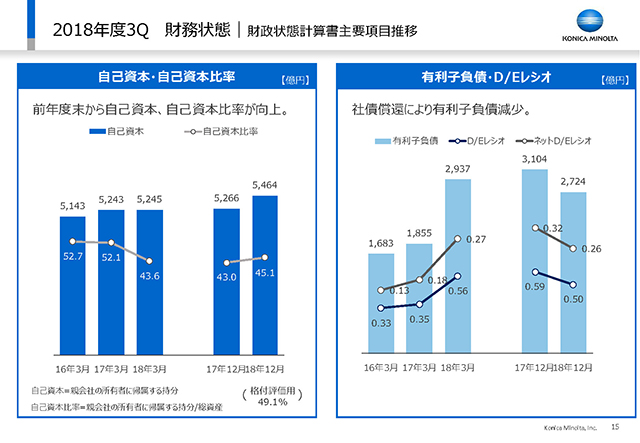

自己資本、自己資本比率につきましては、増益により前年度末から継続して改善しております。格付評価用の自己資本比率は目標である50%に一段近付きました。

有利子負債は社債償還により減少し、D/EレシオとネットD/Eレシオが改善しています。

16/18

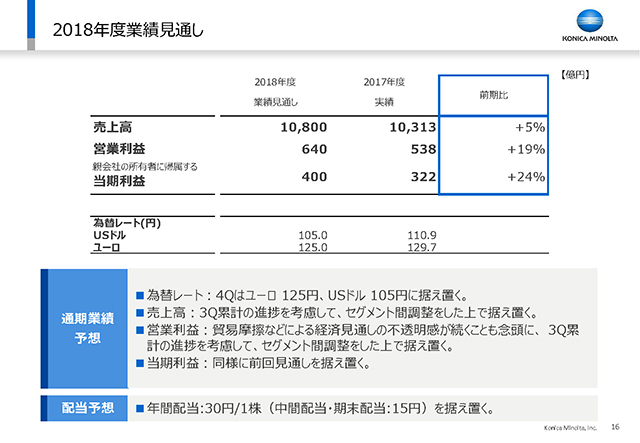

最後に当期の業績見通しについてご説明いたします。

4Qの為替レートは、米中貿易問題や英国のEU離脱交渉など先行きの不透明感による経済への影響などを考慮し、ユーロ125円、ドル105円を据え置きます。

売上高と営業利益は次のスライドで補足しますが、事業ごとの強弱を調整した上で、全社としては売上1兆800億円、営業利益640億円を据え置きます。

当期利益につきましても400億円を据え置きます。

配当予想に変更はございません。

17/18

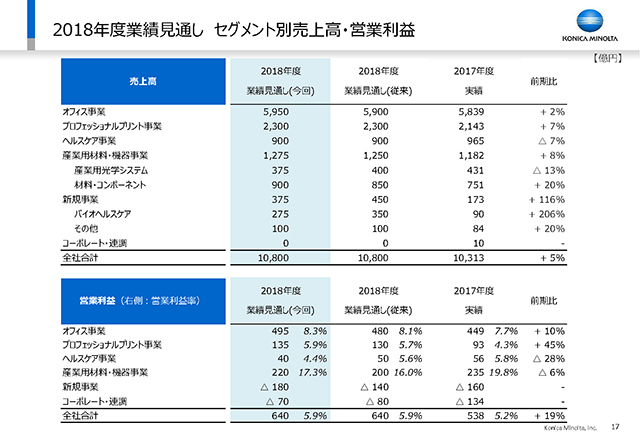

こちらのスライドではセグメント別の業績見通しのアップデートをお示ししています。

3Qまでの実績や施策の進捗状況を考慮し、収益力強化が継続するオフィス及びプロフェッショナル事業については上方修正。

一方、米国を中心としたDRの販売減で利益が伸び悩んでいるヘルスケアは下方修正します。

産業用材料機器は生産性向上施策の効果出しや、SANUQIへの切り替えと顧客需要をうまく取り回している機能材料の進捗を見て上方修正しました。

新規事業につきましてはバイオヘルスケアの各種施策の効果出しが遅れ等を勘案し、それを反映して下方修正とさせていただきます。

全社での営業利益見通しは640億円で変更はありません。

18/18