|

|||

1/26

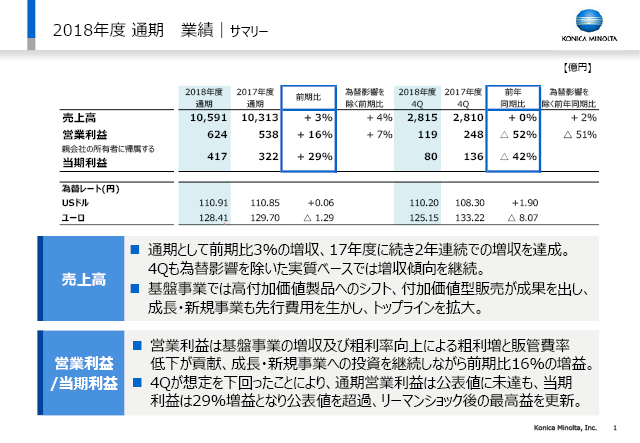

まず、通期の業績のサマリーです。

売上高は前期比3%の増収で、4Qも為替を除いた実質ベースでは2%の増収となりました。基盤事業での高付加価値販売へのシフトが成果を出し、成長・新規事業での売上も加わりました。

営業利益は基盤事業が牽引し、成長・新規事業では投資を継続しましたが、全体としては前期比16%の増益となりました。ただし、640億円に上方修正した通期の見通しに対しては未達となり、これについては重く受けとめております。

当期利益は29%増益の417億円、業績見通しをクリアし、リーマンショック以降では最高益となりました。

2/26

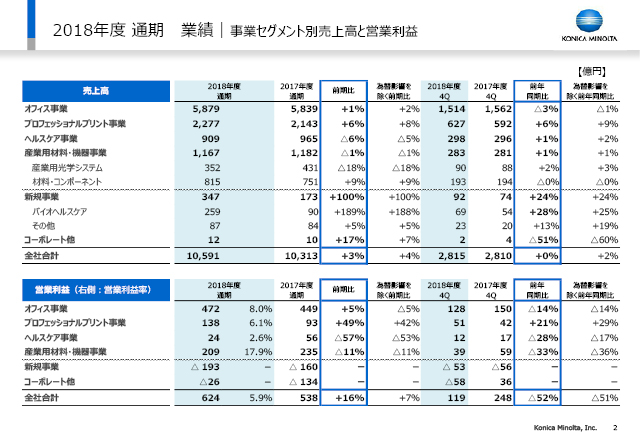

このスライドでは事業セグメント別の売上高と営業利益を記載しています。

この後、特殊要因について説明し、続いて為替を除いた実質ベースでの増減を説明します。

3/26

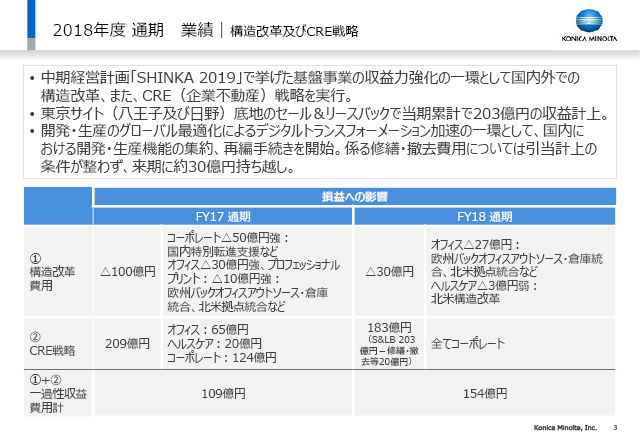

このスライドは構造改革に伴う費用とCRE戦略による効果出しの詳細を記載しています。

構造改革では、2018年度に前期比で70億円の費用が低減されました。

CRE戦略に関しては、2017年度はトータル209億円のプラスを、コーポレートだけではなく事業にも区分していました。2018年度も引き続きCREにより203億円の効果出しを行いましたが、一方で修繕・撤去費で20億円の費用が発生しましたので、トータルでは対前期費で26億円のマイナスとなりました。なお、修繕・撤去費用は、建築ラッシュに伴う工期の遅れや、交渉等の遅れが影響し、2019年度に30億円を持ち越すことになっております。

4/26

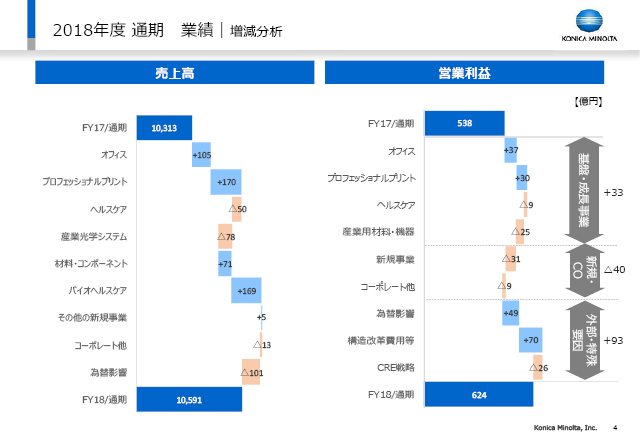

このスライドは、事業別増減の分析です。

当社の基盤事業であるオフィスとプロフェッショナルプリントが、為替を除いた実質の増収増益を牽引しました。オフィス事業での売上高の実質的な増加は105億円で、37億円の増益となりました。これには、高付加価値へのシフト、製造原価の低減、サービス原価の低減、販売管理費の削減等が功を奏しました。プロフェッショナルプリント事業では170億円、対前年8%の増収となり、増益に寄与しました。成長領域である産業印刷ユニットでの先行投資を補った結果、プロフェッショナルプリント事業としては30億円の増益となりました。プロダクションプリントでは、実質営業利益率が10%を超えており、2019年度も引き続き基盤の強化に生かしていきます。

5/26

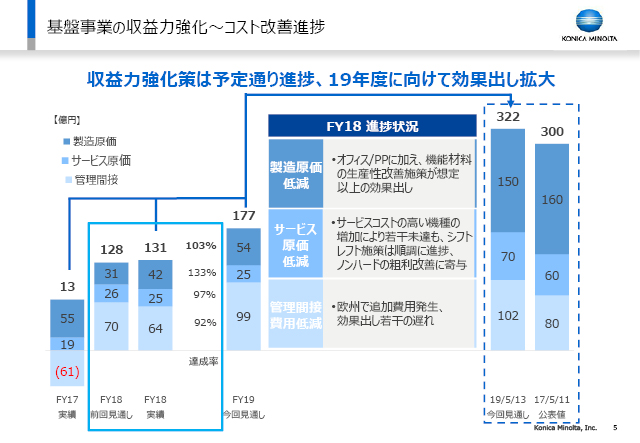

中期経営計画では300億円のコスト削減策を掲げていましたが、このスライドで示しているように計画通りの推移となっています。

2018年度実績の項に製造原価低減42億円とありますが、そのうち23億円がオフィス事業に関わるものでした。サービス原価低減の25億円も情報機器が中心で、これがオフィスのノンハードの粗利増につながりました。

2019年度の見通しは177億円としており、中期経営計画3カ年累計では322億円となります。

6/26

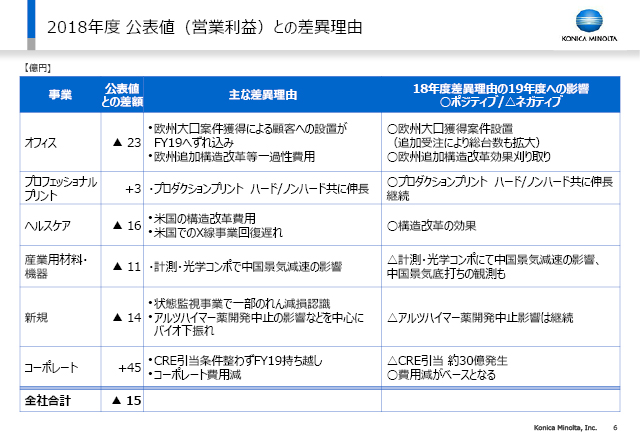

2018年度の業績見通しで示した営業利益640億円に対する約15億円の差異について、ここに詳しく記載しています。

大きなポイントの1つとしては、主力のオフィス事業において、欧州で1万台に近い大口案件の設置が2019年度にずれ込んだ影響が挙げられます。

また、ヘルスケア事業では、DRでアメリカでの病院市場の落ち込みを十分読み切れず、DRの設置台数が対前年減となり、結果としてアメリカでの構造改革に着手するかたちとなりました。産業用材料・機器事業では、計測機器や光学コンポーネントが、スマートフォンなどに関わる中国景気の減速の影響を受けました。

新規の領域では、お客さまに提供している価値の手応えは十分に感じたものの、4Qに状態監視事業、具体的にはMOBOTIXの、のれんの4%相当の減損認識を行ったことと、バイオヘルスケア領域でのInvicroの創薬支援において、顧客製薬企業でのアルツハイマー薬の開発中止の影響等がありました。

7/26

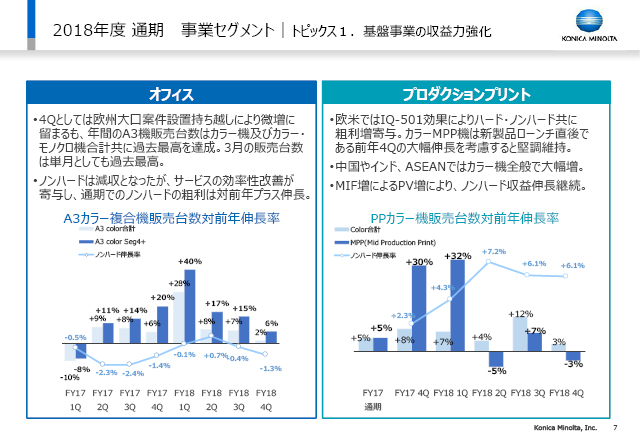

オフィスとプロダクションプリントについて、もう少しご説明します。

A3カラーMFPは、欧州での大口案件の2019年度への設置ズレがあったものの、年間販売台数は9.8%増となりました。市場全体の伸びは4.5%でした。ノンハードは2018年度後半から対前年マイナスとなりましたが、先ほど申し上げたサービス原価低減によって、粗利額は増加となっています。

プロフェッショナルプリントでは、4Qの対前年伸長は、前年4Qに新製品の大型ローンチがあったという前提での比較となります。当社が注力しているMid領域のプロダクションプリントでは、市場の販売台数伸長が通期で2%に対して当社では4%伸ばしており、その結果としてノンハードの増収が金額ベースで6%を超す水準で維持できています。これは、他社にはない業務ワークフローの改善や自動化に加えて、IQ-501の効果もあり、ハードとPVの両方に好影響を与えていると考えます。2019年度も継続的に進めてまいります。

8/26

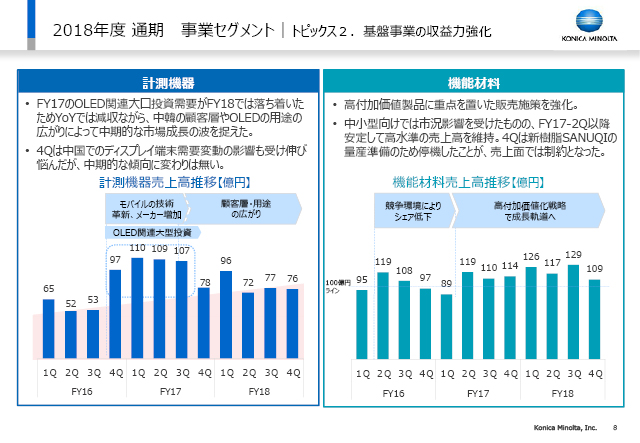

左のグラフは計測機器ユニットの2016年度からの売上の推移です。2016年度の4Qから約1年間続いたOLED関連の投資需要がいったん落ち着きましたが、その後、顧客層の中国や韓国への広がりや、OLEDの用途の拡大により、持続的な成長のトレンドを維持しています。4Qは、中国景気のスマホへの影響が少しありました。

機能材料では、2017年度2Q以降、高付加価値戦略に舵を切り、売上・利益とも成長軌道に持ち込むことができています。4Qは新樹脂への切り替えのために工場の停機を行った影響がありましたが、2019年度に向けての準備を完了しました。

9/26

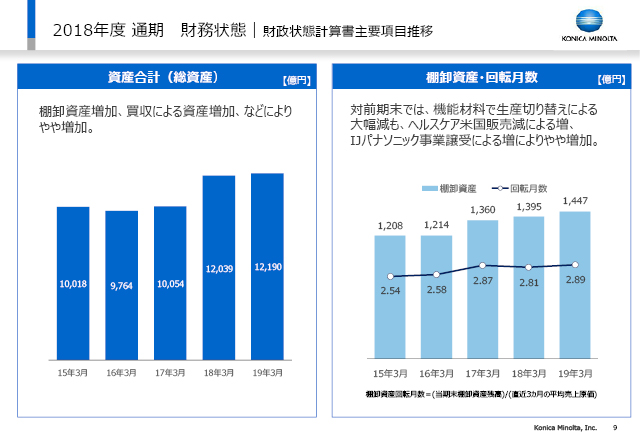

バランスシートは、買収による資産増加が含まれます。棚卸資産・回転月数に関しては記載の通りです。

米国でのヘルスケアの在庫と、パナソニック社より事業譲受したインクジェットの資産増が、この増加の内容となります。2019年度以降、しっかりと管理を強めてまいります。

10/26

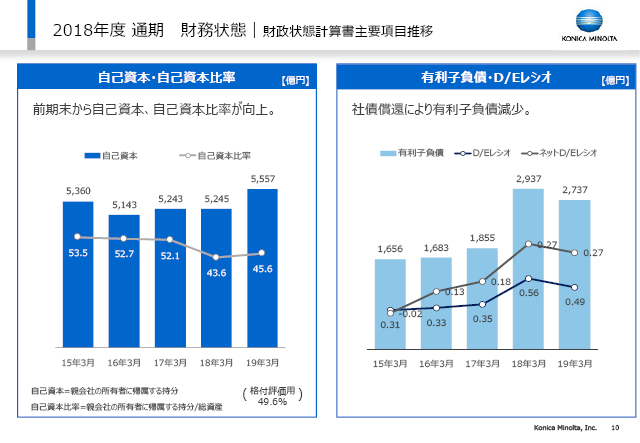

自己資本比率は、ターゲットである50%に近付けて参ります。また、社債返済により有利子負債を約200億円削減しました。

11/26

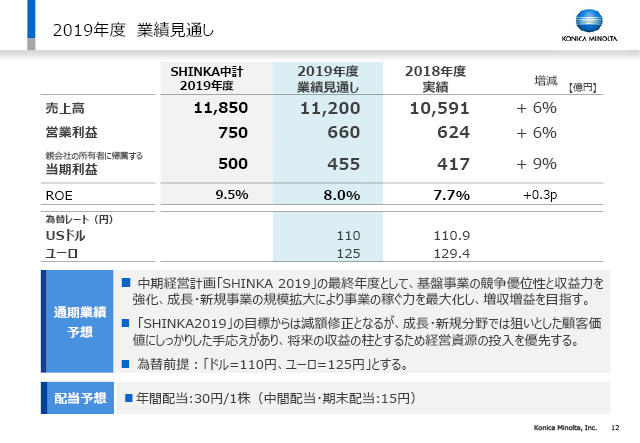

ここからは、2019年度の業績の見通しの説明に移ります。

12/26

2019年度の業績見通しは、売上高1兆1,200億円、2018年度比6%の増収、営業利益は660億円、同6%の増益、当期利益は455億円、同9%の増益、ROE8.0%としています。為替はドル110円、ユーロは実勢レートを鑑みて、当期からすると約5円円高の125円をベースとしています。

SHINKA中計の最終年度に経営目標としてお示ししていた売上・営業利益には到達しておりませんが、基盤事業の2018年度の好調を受け、2019年度はもう一段の収益拡大を確実に実行します。成長・新規の領域は計画より約1年遅れているというのが現実ですが、当社の提供価値に関しては、お客さまから確実な手応えを感じています。売上を上げるためのリソースを縮小することなく、将来の高付加価値事業の柱をつくることを、2019年度の位置付けとしたいと考えています。

為替は、先に申し上げた前提の通りです。配当は年間30円を計画としています。

13/26

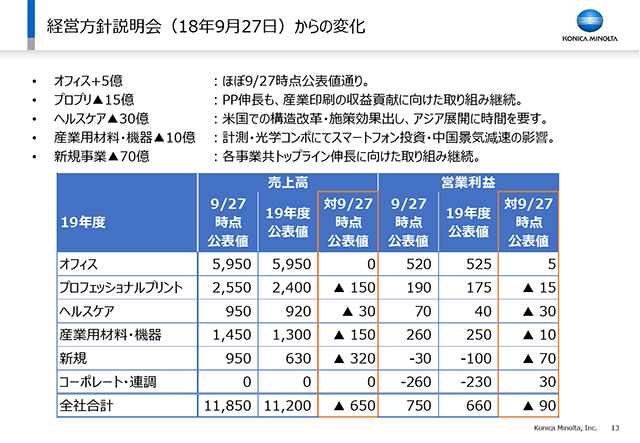

昨年9月に開催した経営方針説明会で、2019年度の営業利益は当初の目標通り750億円に向けて進めていきたいと申し上げました。このスライドでは、そこからの乖離について事業別に示しております。

プロフェッショナルプリント事業のプロダクションプリントユニットについては、昨年9月時点の数字からは変わらない強さを感じていますが、産業印刷ユニットでは将来に向けて必要な投資をすることで15億円の乖離がありました。

ヘルスケアは、2018年度の利益水準をベースにしました。

産業用材料・機器での10億円の乖離は、2018年度下期以降の中国経済等の影響が2019年度上期にも多少残ることを前提としたものであり、下期に向けて注視していきます。

新規事業は、先ほども申した通り手応えは感じていますが、スケールアップのための必要なリソースを注入するために1年の遅れになったことがギャップとなりました。

14/26

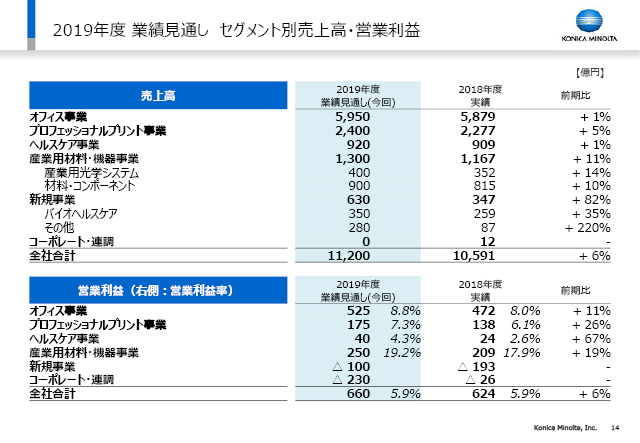

セグメント別に具体的な数字を記載しています。

全セグメントで増収増益とするための重点的な取り組みについて、この後のスライドでご説明します。

15/26

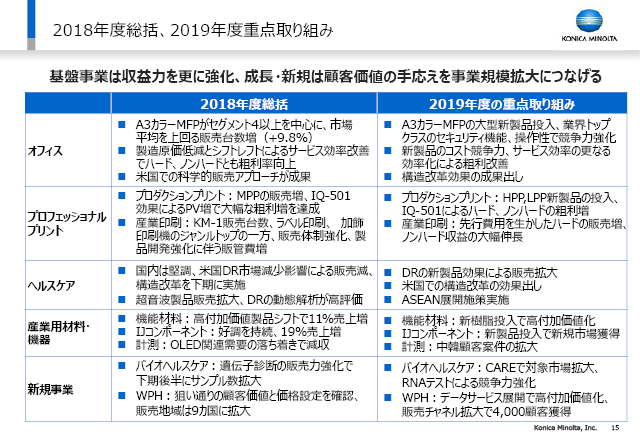

ここでは2018年度の総括および2019年度の重点取り組みを、各事業分野別に記載をしています。

プロフェッショナルプリントにおいては、現在Mid領域のPPではシェアがトップレベルにありますが、当社としては初めて、ハイエンドのPPで新製品を投入します。

アメリカで苦戦をしているヘルスケアにおいても、DRの新製品でコスト競争力を一段と強化するとともに、国内で好評であるX線の動態解析に強い差別化を求めて活動をします。

産業用材料・機器では、機能材料ユニットで、TAC以外の新樹脂によって偏光板以外の用途開発に本格的に取り組みます。IJコンポーネントユニットは非常に高利益率の事業となりましたが、ここにUVの大判用や水系テキスタイル用等、MEMSヘッドの新製品を投入し、IJコンポーネントの事業の拡大を図ります。

ただし、ここには記載していませんが、2019年度の上期・下期バランスに関しては、今ご説明した基盤の新製品の効果や、成長・新規分野の売上伸長からくる貢献は下期に見込んでいますので、従来よりも下期偏重となるだろうということを申し添えます。

16/26

この後、オフィスとプロフェッショナルプリントに関するKPIを、2枚のスライドで順にお示しします。

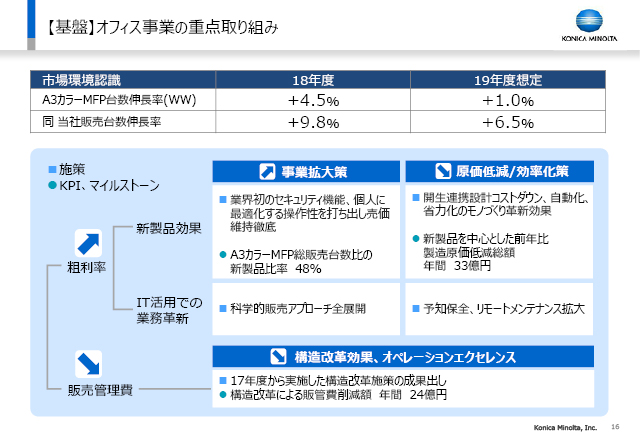

カラーA3 MFPのマーケットの成長率は、2018年度の4.5%に対して、2019年度は1%と厳しくなる見込みですが、当社の販売台数伸長率は6.5%と想定しています。新製品比率を48%に上げ、2019年度半分は新製品が効果を出します。また、新製品は既にマレーシアで量産に入っていますが、製造原価を年間33億円低減しながら、製品の値段を維持・強化します。すなわち高付加価値化により安売りをしないことで、原価低減した33億をしっかり残すということです。そのために、アメリカで功を奏している科学的販売アプローチを展開します。これは、お客様の分野やタイプによってどんな提案をすると利益が最大化するか等を科学的に分析し、1人当たりの付加価値生産性に徹底的にこだわるという施策です。構造改革による販管費も年間24億円の削減を組み込んでいます。

17/26

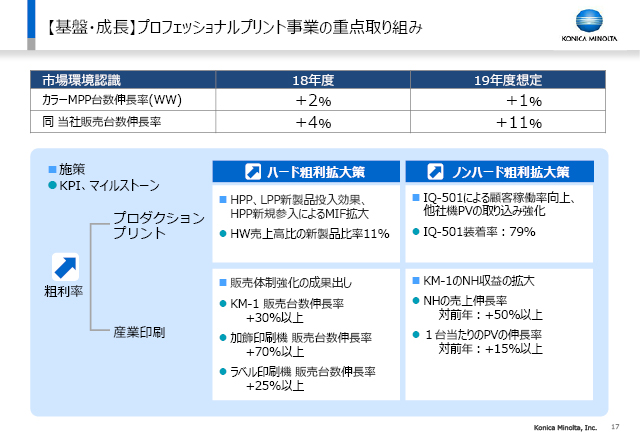

プロフェッショナルプリントでは、Midセグメントにおけるマーケットの成長は1%と想定する中で、当社は11%の成長を見込んでいます。ハードウエアの売上高における新製品比率は11%ですが、これは当社機の置き換えではなく、IQ-501の装着率を79%とすることで他社機PVの取り込みを強化します。

産業印刷のKM-1は現在市場で2位のポジションにありますが、さらに3割超の販売台数伸長を目指します。MGIを中心とする加飾印刷のマーケットは、ニッチながらも現在当社がトップシェアをとっておりプラス70%、ミッドレンジでは既にジャンルトップとなっているラベル印刷機でプラス25%というようにそれぞれ拡大し、ノンハードも伸ばします。実際の利益貢献は2020年度以降となりますが、2019年度もしっかりと進めてまいります。

18/26

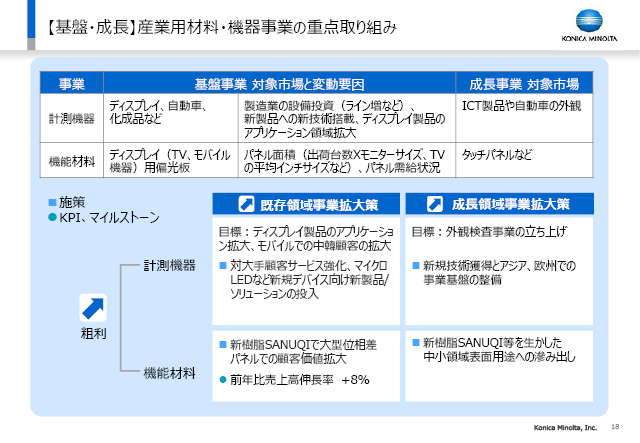

産業用材料・機器事業の重点的な取り組みを説明します。

昨今マイクロLEDが注目されてきており、2020年度からマイクロLEDを使ったテレビが普及するとみられています。そこに向けて、当社の計測機器事業では、2019年度にマイクロLED用光源色検査の新製品を投入し、ジャンルトップを取って参ります。また、2020年度以降の収益の柱にするべく、2019年度に自動車の外観検査事業を立ち上げます。

機能材料については、新樹脂での顧客価値拡大をベースに、8%の売上増を見込んでいます。

19/26

ここからは新規事業の取り組みとして、Workplace Hubとバイオヘルスケアについて説明します。

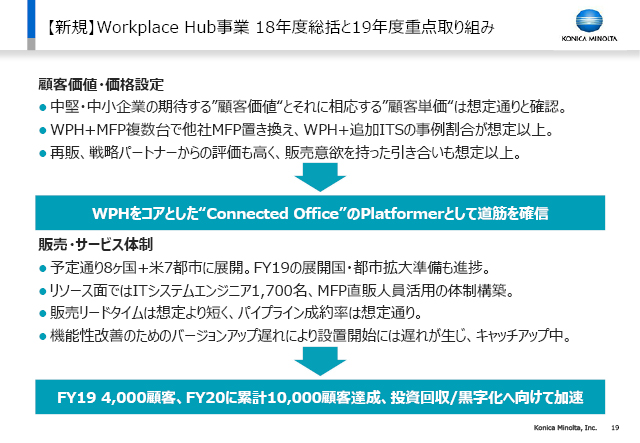

まずWorkplace Hubは2018年度にローンチしましたが、機能性改善のためのバージョンアップによる遅れがあり、実際の設置は4Qとなりました。ただ、成約していただいた中堅中小企業のお客様からは、当社が想定していた通りの顧客価値や、それに相応する顧客単価が実績として上がっております。また、Workplace Hubに加えて複数台のMFPを他社製品から置き換えていただいたり、Workplace Hubに当社のITサービスを組み合わせてご契約いただくケース等もあり、その比率は当社の計画以上で、手応えは非常に強く感じています。戦略パートナーからの評価も高く、Connected Officeのプラットフォームとして、ブレークイーブンポイントである2020年度の累計1万顧客に向け、2019年度のKPIは4,000顧客獲得として進捗を図ります。

展開国やサービス体制はここに記載のとおりです。これまでに買収してきた欧米のITサービスのノウハウや、1,700名のITシステムエンジニアをフルに活用すると同時に、複数のMFPとWorkplace Hubの組合せにも手応えを感じましたので、当社の強みであるMFPの直接販売からWorkplace Hubへのシフトを進めてまいります。

20/26

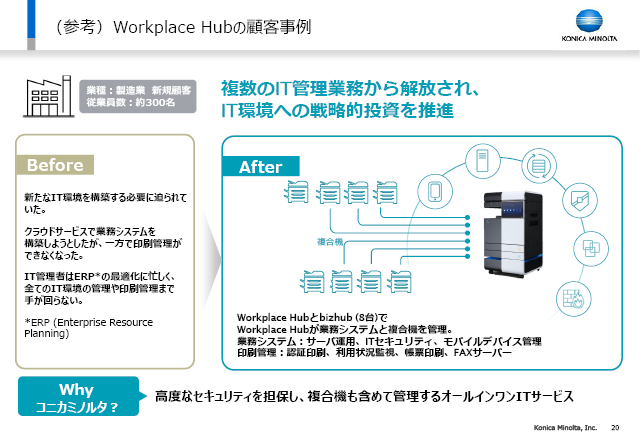

成約した顧客事例をご紹介します。

このお客さまは、従業員数約300名の製造業です。専任のIT管理者がいない中、複雑なIT環境の整備や管理、さらに印刷管理までは手が回らないということで、Workplace Hubの設置と8台のMFPの新規購入、つまり他社からの乗り換えをご契約いただきました。これらを繋ぐことで、認証印刷から利用状況確認、帳票印刷、FAXサーバーに加えて、システムとの連携、サーバー運用、モバイルデバイス管理等をワンストップで管理できるようになりました。当社が狙う顧客価値に対しての手応えを確認できた事例です。

21/26

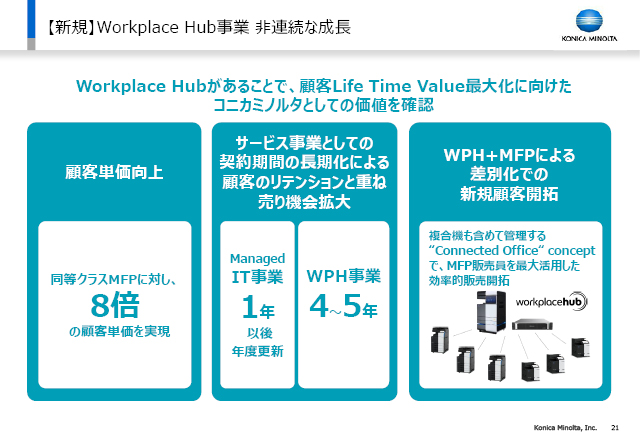

何故当社がWorkplace Hubを進めるのかという意義について、再度お話しします。

今MFPは成熟化した競争環境にありますが、Workplace Hubを軸足にすることにより、同等クラスのMFPに対して顧客単価が8倍となります。また、Managed IT事業では700〜800億円の売上をあげてきましたが、ITサービスの契約は1年契約であり、都度更新の必要があります。Workplace Hub事業では4〜5年の一括契約となり、リカーリングの長期ライフタイムビジネスのベースになると確信しています。また、先ほどの例にもあったような複数のMFPとの組み合わせによる差別化もあります。特に、他社のMFPが複数台設置されているところにも、当社のWorkplace Hubをゲートウェイとしてお使いいただくことで他社のMFPも含めたセキュリティーをゲートウェイでしっかり管理することができます。2019年度はこのような顧客価値をしっかりと強調して参ります。

22/26

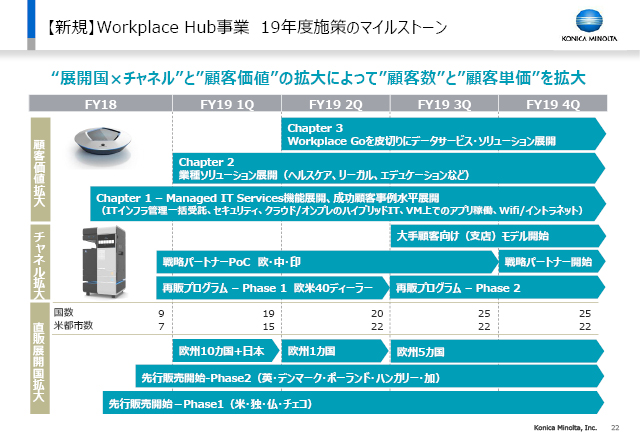

ロードマップです。

現在は、第1段階としてManaged ITを中心に進めておりますが、2019年度の1Qには、ヘルスケア、リーガル、エデュケーションの業種別にパッケージを展開します。それに加えて2Qからは、従来のMFPにはないデータ解析をWorkplace Goという名称で提供するデータサービスの導入を開始します。戦略パートナーを拡大しながら、2019年度の4Q末には25カ国、米国では22都市で展開していきます。

23/26

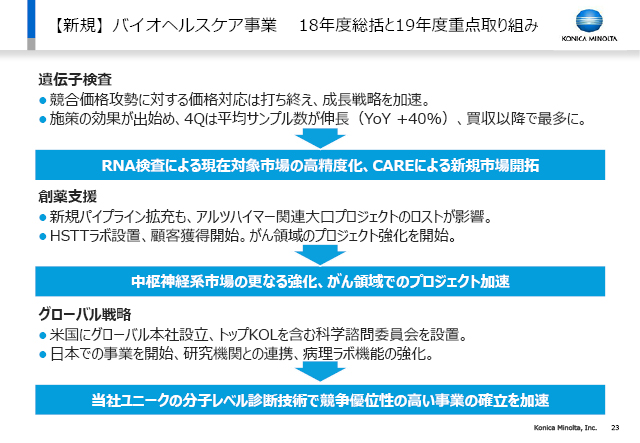

Ambry買収後に競争相手からの激しい価格攻勢があり、どう対応するかということに時間がかかりました。この間に当社は営業体制を強化し、ITを整備し、大規模な先進的ラボ・バイオインフォマティックスの活用・データベースで高精度の解析といったお客様からの高い評価を生かして、価格攻勢への対応は打ち終えました。今後は、成長戦略としてこれらの施策を拡充して参ります。参考までに、4Qのサンプル数は対前年40%増となり、買収以降で最多となりました。加えて、がん診断の精度を高める業界初のRNA検査の開発投入に成功し、2018年度の下期から開始しています。

一方、がんの患者様だけではなく、非罹患者の方にも裾野を広げてCAREプログラムのサービスを提供しています。これはマンモグラフィーの事業を持つコニカミノルタだからこそできる施策です。対価格で来る競争に対しては、当社ならではの高精度な検査とCAREケアプログラムの拡充によって2019年度を進めていきます。

一方、創薬支援のInvicroでは、アミロイドβという標的アルツハイマー薬の治験が中止になった影響を受けましが、今後はTau標的薬の治験に係る受注を進めて参ります。中枢系に加えてがん領域を拡大していくことや、当社の特有技術であるHSTTの先進的な創薬支援の案件をしっかり広げてまいります。HSTTは現在グローバルで6件の顧客を獲得しています。

当初の予定より1年遅れとなりますが、2019年度は売上の見通しを350億円以上とし、2022年度の売上高1,000億円という目標に向けて、基本的な考えを変えずに、病理分野、データビジネス分野での必要な追加的な投資を中長期で進めていく考えです。

24/26

2019年度以降のことについても説明します。

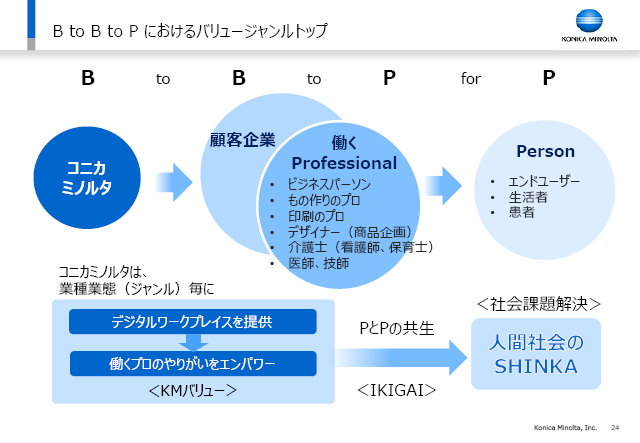

SHINKA中計で、私は「課題提起型デジタルカンパニーになりきる」と言っています。当社の存在意義はB to B企業ではありません。B to Bで働いておられるプロフェッショナルな方たち、すなわちビジネスパーソン・もの作りのプロ・印刷のプロ・デザイナー・介護士・医師・技師などの業種業態(ジャンル)別に、デジタルワークプレイスを提供していきます。それによって、そこで働いておられる方の業務効率を非連続に上げるとともに、その人たちの持つ本源的な創造性を引き出すというのが当社のバリューです。つまり、われわれのバリュージャンルトップの対象はB to B to Professionalなのです。プロフェッショナルのやりがいをエンパワーできると、結果としてそのB to Bの先にいるエンドユーザー・生活者・患者様などの生きがいにつながります。これが人間社会の課題解決であり、SHINKAなのです。これを2019年度以降も当社基本方針として変えずに進めてまいります。

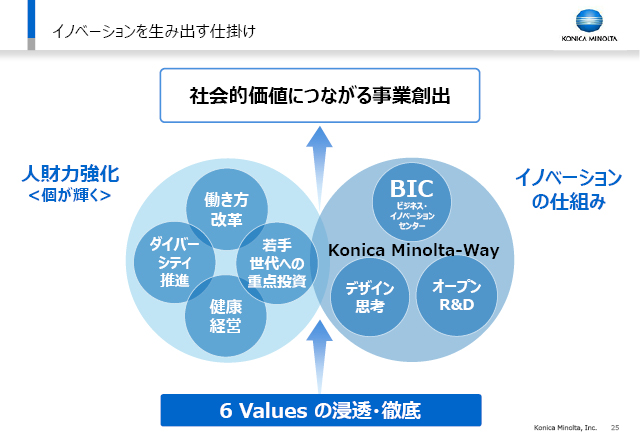

25/26

イノベーションは継続が必要です。個が輝く人財力をつくりながら、イノベーションの仕組みを強化することで、社会的価値につながる事業創出を継続的に進めていきます。

世の中では、大手ITプロバイダーがビッグデータの覇権争いをしているといわれていますが、私は自律分散型、すなわちそれぞれの国・地域・現場で、本当に必要なデータを、エッジでリアルタイムに解析して、個別に深く解決することが重要と考えます。時代の潮目が、スケールを追う覇権競争から個別分散型のデータ活用に変わってきていると感じるのです。

当社は「見えないものを見える化する」技術を当社固有の技術としてこだわり、エッジ型の画像解析やIoTによって、現場で、バリュージャンルトップをベースに、中長期に事業成長を続けていくという方針に変わりはありません。

26/26

カラーA3 MFPのマーケットの成長率は、2018年度の4.5%に対して、2019年度は1%と厳しくなる見込みですが、当社の販売台数伸長率は6.5%と想定しています。新製品比率を48%に上げ、2019年度半分は新製品が効果を出します。また、新製品は既にマレーシアで量産に入っていますが、製造原価を年間33億円低減しながら、製品の値段を維持・強化します。すなわち高付加価値化により安売りをしないことで、原価低減した33億をしっかり残すということです。そのために、アメリカで功を奏している科学的販売アプローチを展開します。これは、お客様の分野やタイプによってどんな提案をすると利益が最大化するか等を科学的に分析し、1人当たりの付加価値生産性に徹底的にこだわるという施策です。構造改革による販管費も年間24億円の削減を組み込んでいます。