|

|||

|

|

|||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||

1/17

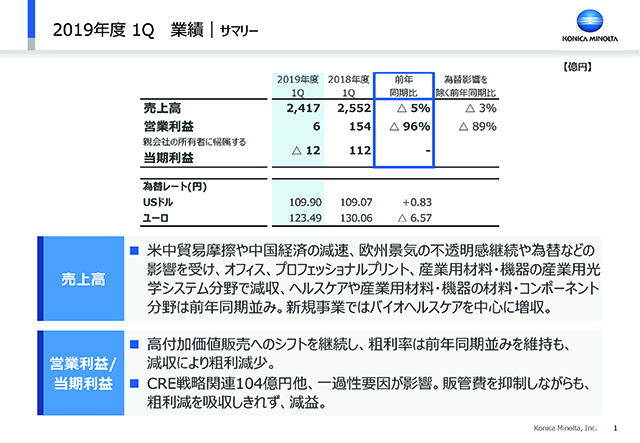

2019年度1Qの売上高は、米中貿易摩擦や中国経済の減速、欧州景気の不透明感継続などの影響と、それに伴う為替の影響、とくにユーロ安の影響を受けて、オフィス、プロフェッショナルプリント、産業用材料・機器の計測機器事業で減収となりました。新規事業では、バイオヘルスケアを中心に増収となりましたが、全体としては、売上高が2,417億円で前期比マイナス5%、為替の影響を除くとマイナス3%の減収となりました。

事業の稼ぐ力としては、基盤事業の高付加価値販売へのシフトを継続することで、粗利率は前年同期並みを維持しているものの、減収による粗利益の減少を、販売管理費の抑制によって吸収しきれなかったことや、一過性費用が発生したことなどにより、営業利益は6億円となり、当期利益は12億円の損失となりました。

MFPの新製品などは増益ドライバーが期を追うごとに積み上がるため、1Qはスローなスタートを想定していましたが、その見立てをやや下回る進捗となっています。

前年同期比では、CRE(企業不動産)戦略に基づくセールアンドリースバック関連の収益がネットで104億円あり、それが今回の最大の差異要因となっています。

2/17

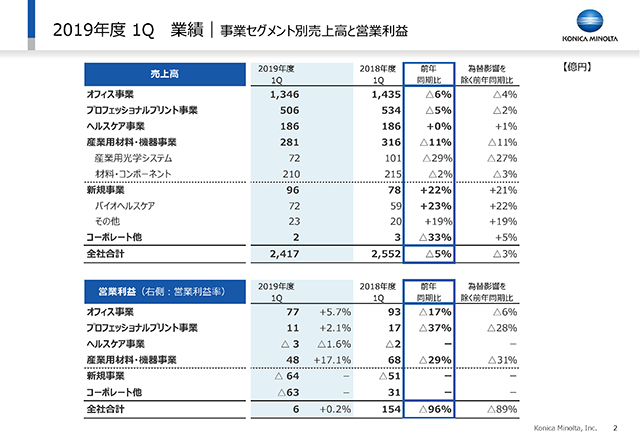

このスライドは、事業セグメント別売上高と営業利益を示しています。

セグメントの状況については、次のスライドでご説明します。

3/17

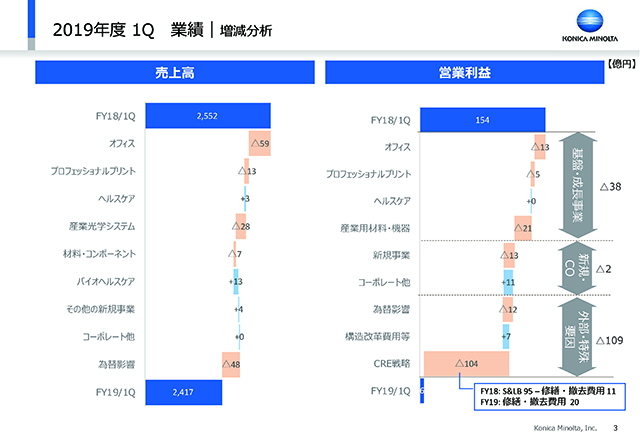

このスライドは、為替影響やCRE戦略に基づく資産流動化、構造改革費用などの外部・特殊要因を除いた事業セグメント別の累計の売上高と営業利益を表しています。

減収135億円のうち為替の影響が48億円で、残りが87億円です。また、減益148億円のうちCRE戦略に係る影響が104億円、為替が12億円でしたので、残り32億円の営業利益における実質での差異を中心に、ポイントをご説明します。

オフィスは、大幅に伸長した前年同期と比較して物量が減少したことや、旧製品売り切りに時間を要して新製品の寄与が遅れたことにより粗利が減少したものの、製造・サービスコストダウンによる粗利率向上と、構造改革効果を含む販管費の減少で抑えたことで、減収幅に比べて減益幅を抑制しております。

プロフェッショナルプリントは、成長国での物量増とノンハード増による粗利の増加で、全体の減収影響をほぼオフセットしましたが、マーケティングサービスにおいて一過性の費用として4億円が発生したことで、減益となりました。

ヘルスケアは、ほぼ前年同期並みの実績です。

産業用光学システムでは、計測機器事業において、前年同期にディスプレイ製品の多様化による需要があり、1Qが最も売上高の大きい四半期でした。そのため、減収幅がより大きく見えますが、後ほど述べますように、計測機器は環境変化の影響も受けました。材料・コンポーネントでは、機能材料が前年同期並みで、光学コンポーネントは中国経済の影響を受けて減収となりましたが、利益影響は小さいものでした。IJコンポーネントはそのような影響を受けずに好調を維持し、増収となっております。産業用材料・機器全体では、減収に伴い前年比で減益となりました。

また新規事業では、バイオヘルスケア事業を中心に増収となりましたが、3億円の過年度費用処理やワークプレイスハブ(WPH)における展開加速に対して、売上がまだ追い付いていないことから減益となっております。

CRE戦略に関する増減はここに記載の通りです。

4/17

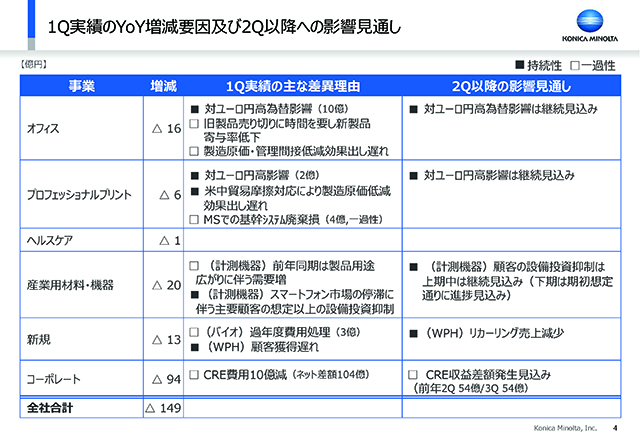

このスライドでは、先ほど説明した1Q実績との主な差異理由と、2Q以降への影響見通しをまとめています。

オフィスは為替の影響がありましたが、先ほどご説明したように、旧製品売り切りに時間を要して新製品寄与が遅れたことによる影響や、製造原価と管理間接費用低減が想定を若干下回ったことを主な理由として、計画をやや下回りました。2Q以降については、為替は今回見直しをすることで影響が残りますが、新製品がフルスイングすること、製造原価や管理間接費用の低減を加速していくことで、挽回していきます。

プロフェッショナルプリントも為替の影響を受けておりますが、先ほどご説明したように、一過性のものとしてマーケティングサービスで4億円の基幹システム廃棄損が影響したことが主な差異理由となっています。また、製造原価低減もやや遅れていますが、2Q以降で確実にキャッチアップしていく予定です。

産業用材料・機器の計測機器ですが、1Qの差異理由は先ほどご説明した通りで、2Qも顧客の設備投資抑制は継続すると見ていますが、下期は期初に想定した需要を見込んでおります。

新規事業は、一過性のものとしてバイオヘルスケアで3億円の過年度費用処理がありましたが、事業としては想定通り確実に進捗しております。WPHの販売体制構築も想定どおり進みましたが、顧客数獲得が遅延している影響は、2Q以降にリカーリングの売上減少として影響してくると見ております。

総括すると、2Q以降に影響が持続する要素は対ユーロでの円高です。計測機器に関しては、影響は2Qぐらいまでと想定しています。

5/17

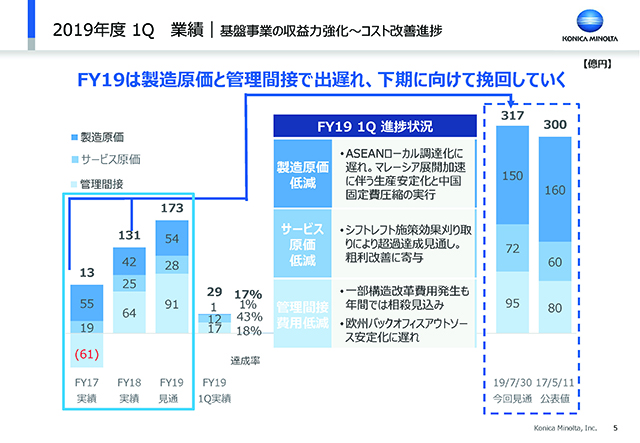

基盤事業の収益力強化の一環として取り組んでいる製造原価、サービス原価、管理間接費用の低減施策については、年間の想定額を期初の177億円から173億円に見直しました。1Qでは29億円となり、年間総定額に対して17%の進捗率となっています。

製造原価は、新製品販売開始遅れによる影響と、ASEANでのローカル調達化に遅れがあり1%の進捗でしたが、マレーシア生産の安定化と中国固定費圧縮が加速し、2Q以降での挽回を予定しています。

サービス原価については、シフトレフト施策の効果刈り取りが順調に進んだことで43%の進捗となり、ノンハードの粗利改善に寄与しています。

管理間接費用については、各国レベルでオフィスに一部構造改革費用が発生したことや、欧州バックオフィスのアウトソースの安定化が遅れたことで進捗率が18%に留まりましたが、挽回してまいります。

6/17

ここからは、各事業の状況について詳しく説明していきます。

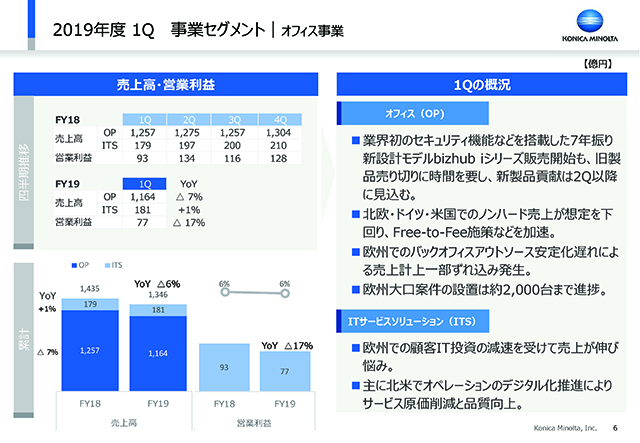

オフィスでは、業界初のセキュリティ機能などを搭載した7年ぶりの新設計モデルであるbizhub iシリーズの販売を開始しましたが、旧製品の売り切りに時間を要したことで、新製品の実質的な貢献は2Q以降を見込んでいます。これにより、販売台数や粗利改善を期待しております。ノンハード売上の前年からの減少は想定しておりましたが、英、独、北欧では景気減速の影響を受けて想定以上の減少となりました。一方、粗利についてはFree-to-Fee、シフトレフト、消耗品やパーツのロングライフ化などの施策で維持しており、こうした施策をさらに加速しています。

欧州のバックオフィスアウトソースの安定化が遅れている状況につきましては、費用の効果以外に一部請求の遅れにも影響があり、売上が一部、2Qにずれ込んでいます。また、前年度からずれ込みました欧州の大口案件の設置は約2,000台まで進みました。ITサービスソリューションでは、欧州の経済環境などの影響も受けてIT投資が減速し、売上が伸び悩んでいます。こうしたIT投資抑制の状況は、サブスクリプションモデルを適用しているWPHのチャンスでもあると考えています。北米では、オペレーションのデジタル化なども推進し、サービス原価削減と品質向上を両立しています。

7/17

次にプロフェッショナルプリントについて説明します。

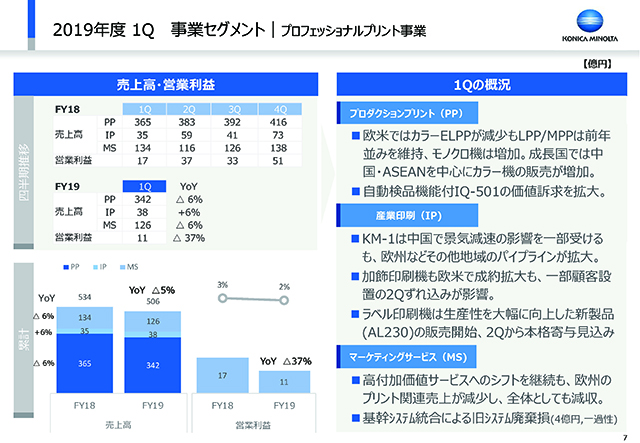

欧米ではカラーのEntry Light Production Print(ELPP)が減少しておりますが、Light Production(LPP)とMid Production(MPP)の合計は前年並みを維持しており、モノクロ機は増加しました。成長国ではASEANや中国を中心にカラー機の販売が増加しております。

成長分野である産業印刷では、中国でKM-1が景気減速の影響を一部受けていますが、欧州など、その他地域のパイプラインは拡大し6%の増収を果たしました。加飾印刷機も欧米で成約が拡大していますが、一部顧客設置が2Qにずれ込んだ影響がありました。ラベル印刷機は、生産性を大幅に向上した新製品AccurioLabel 230の販売を開始いたしましたが、2019年9月にはラベルエキスポ開催もあり、2Q以降の貢献を見込んでおります。

マーケティングサービスにおいては、高付加価値サービスへのシフトを継続しておりますが、欧州でのプリント需要減少に伴い、全体としては減収となっております。

先にご説明した通り、基幹システム統合による旧システム廃棄損が4億円、一過性の費用として発生しました。

8/17

このスライドでは、オフィスとプロダクションプリントの2Q以降の見通しをご説明します。

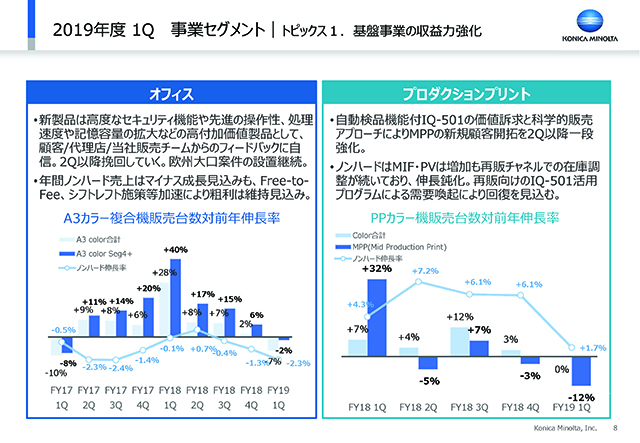

オフィスはSeg4/5の販売台数が大幅に伸長した前年同期に対しては2%減少となりましたが、堅調さは維持しています。ボリュームゾーンのSeg2/3での旧製品売り切りに時間を要したものの、販売開始した同スピードセグメントの新製品は、高度なセキュリティ機能、使いやすいユーザーインターフェース、処理速度や記憶容量の拡大などの付加価値が、お客さまや代理店、当社の販売チームからポジティブなフィードバックを得ており、2Q以降の本格寄与と、それによる挽回に期待しています。欧州の大口案件につきましても着実に設置を進めていきます。

年間のノンハードの売上は、当初はほぼフラットで見ていましたが、足元の状況も考慮してマイナス成長に見直しております。しかしながら、Free-to-Fee、シフトレフト、消耗品・パーツロングライフ化などにより、粗利は維持していきたいと考えています。

プロダクションプリントは、カラーのLPPとMPPの合計では前年から伸長しましたが、MPPは前年同期に大幅に伸長したこともあり販売台数が減少しました。自動検品機能を搭載したIQ-501の価値を訴求するとともに、科学的販売アプローチにより、MPPの新規顧客開拓を2Q以降に一段と強化することでモメンタムを回復します。

ノンハードは、直販での設置台数やプリントボリュームは増加しています。再販チャネルでの在庫調整が続いていることでやや想定を下回っていますが、再販チャネルでもIQ-501活用プログラムを進めるなどして需要を喚起し、年間の見通しは前年伸長率2%から変えていません。

9/17

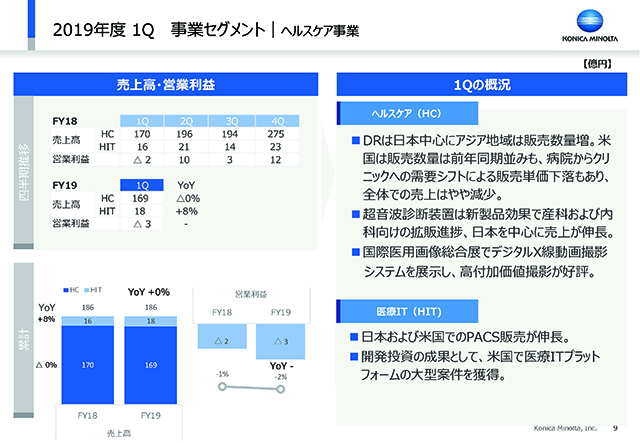

モダリティを中心とするヘルスケアユニットでは、DRの販売数量が日本を中心にアジア地域で増加しました。しかし、米国では販売数量が前年同期並みにとどまり、病院市場からクリニック市場への需要シフトによってプロダクトミックスを含む販売単価の下落が影響し、全体での売上はやや減少しました。一方、超音波診断装置は、新製品効果もあって産科や内科で販売が拡大し、日本市場を中心に売上が順調に伸長しました。

国際医療画像総合展で、デジタルX線動画撮影システム、これは動態解析とも呼んでいる新製品ですが、この高付加価値撮影が非常に好評を博し、今後の売上増加に期待しております。

医療ITは、日本および米国でのPACSの販売が伸長しており、開発投資をしてきた医療ITプラットフォームにおいて大型案件を獲得しました。こちらも今後の売上への貢献を見込んでいます。

10/17

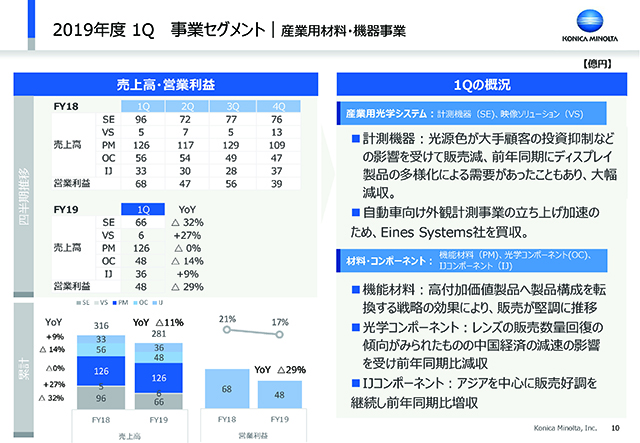

計測機器を主力とする産業用光学システムの1Q実績の増減は先にご説明した通りです。1Qでは計測機器の成長戦略で重要な位置付けとなる自動車の外観検査事業を加速するために、スペインのEines Systems社を買収しました。

材料・コンポーネントの機能材料では、高付加価値製品の構成比率が高まり、販売が堅調に推移しています。光学コンポーネントでは、レンズの販売数量は回復の兆しが見られましたが、中国経済の減速が影響して前年同期比で減収となりました。高採算のインクジェットコンポーネントでは、アジアを中心に販売好調を維持し、前年同期比で増収となっております。

11/17

このスライドでは、計測機器と機能材料について、2Q以降の見通しを説明します。

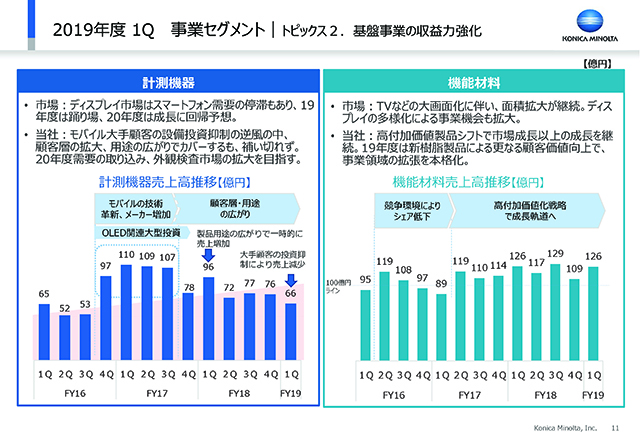

計測機器の主力対象市場であるディスプレイ市場において、特にスマートフォン需要の停滞によるスマートフォン大手顧客の設備投資抑制という、当社にとって逆風の状況となりました。今年度は顧客層の拡大とディスプレイ用途の広がりを捕まえてカバーするものの補いきれない状況となっており、2020年度のスマホ新モデルへの投資を4Qに見込み、成長軌道に回帰していきたいと考えています。また、先ほど申し上げた自動車外観検査事業は、買収効果も含めて、立ち上げの加速化を図ってまいります。

機能材料は、テレビの大画面化に伴う面積拡大が継続しており、ディスプレイの多様化による事業機会も拡大しています。このような市場環境のなか、当社は高付加価値製品へのシフトで市場成長以上の成長を継続しており、今年度はSANUQIなどの新樹脂製品に対する顧客からの評価も想定以上となっていることから、さらなる顧客価値向上を図り事業領域の拡張を本格化してまいります。

12/17

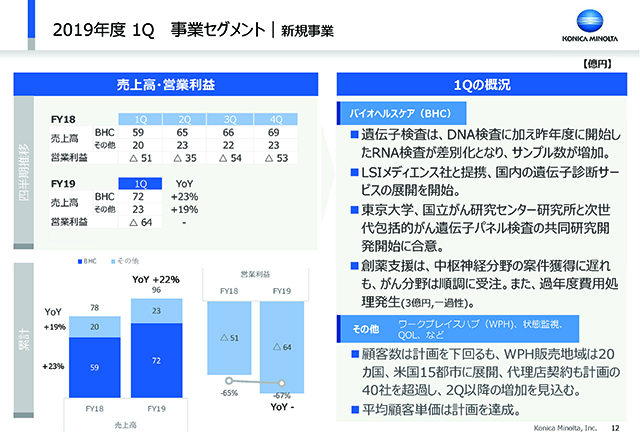

ここでは新規事業について説明します。

バイオヘルスケアの遺伝子検査については、DNA検査に加えて、昨年度に開始したRNA検査が差別化要因となり、遺伝子検査サンプル数が増加して対前年では23%の増収につながっています。国内では、LSIメディエンス社と提携し、遺伝子診断サービスを開始しました。また、東京大学、国立がん研究センター研究所と、世界最高峰の次世代包括的がん遺伝子パネル検査の共同研究開発の開始に合意しました。このDNAとRNAの両方を解析する東大オンコパネルの基盤と、先天性遺伝子変異検出技術で世界をリードし、世界で初めて先天性遺伝子変異を評価するRNA検査を商品化した米国のAmbry Genetics社の強みをかけ合わせたシナジー効果を期待しております。

創薬支援サービスは、中枢神経系の案件、具体的には顧客におけるアミロイドベータ系のアルツハイマー薬開発中止による影響がまだ若干尾を引いていますが、タウ系アルツハイマー薬やがん治験プロジェクトの獲得を加速しています。創薬支援においては、過年度費用の処理が一過性費用として3億円発生しました。

WPHは、販売地域が20ヶ国で、米国内は15都市に展開し終え、代理店契約も計画の40社を超えて顧客数を伸ばしていますが、計画は下回っており、インセンティブスキームの強化などを含め対応策を講じて挽回を図ってまいります。なお、獲得顧客の平均単価は計画を超えており、顧客価値には引き続き手応えを感じています。

13/17

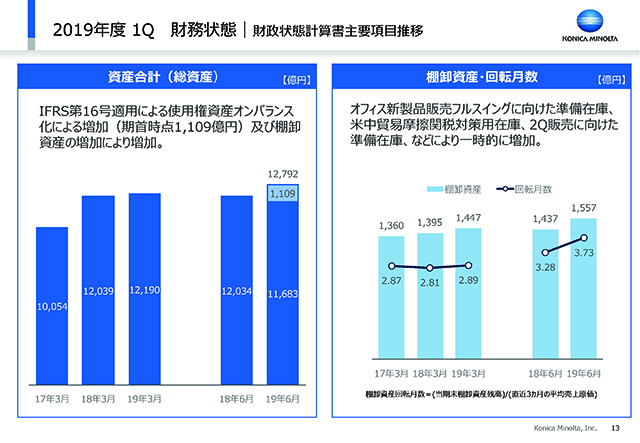

バランスシートの資産合計は、IFRS第16号、新リース会計を適用した影響で、使用権資産のオンバランス化によって、期首時点で1,109億円増加しました。そちらを主な要因として、前期末、前年同期から増加しました。

棚卸資産は、オフィスでの新製品販売のフルスイングに向けた準備在庫や、米中貿易摩擦の第4弾発動に備えていた在庫、その他、2Qの販売に向けた在庫などで、前期末、前年同期のそれぞれに対して一時的に増加しています。

14/17

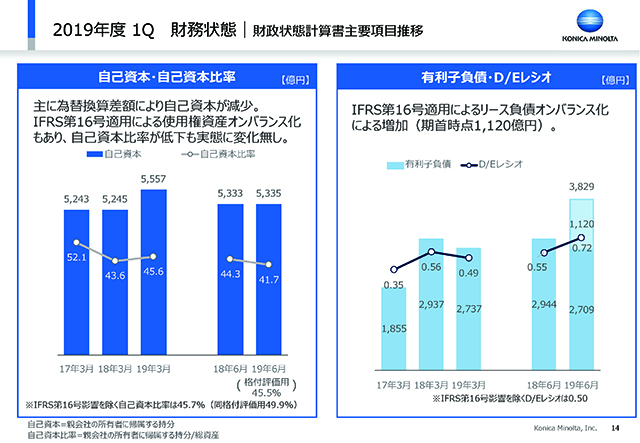

自己資本は、主に為替換算差額と配当により、前期末から減少しました。

資産合計額が増加したことにより、自己資本比率が低下しましたが、これは会計上の変更によるものです。実態として当社のビジネスが変わったわけではないため、財務健全性には問題なく、この影響を除く格付評価用の自己資本比率は、50%にさらに近づいています。

有利子負債も、IFRS第16号適用によりリース負債がオンバランスとなったことで、期首時点で1,120億円増加しました。これによってD/Eレシオが増加しましたが、こちらも実態には変更ありません。この影響を除くD/Eレシオは0.50で、前期末水準を維持しております。

15/17

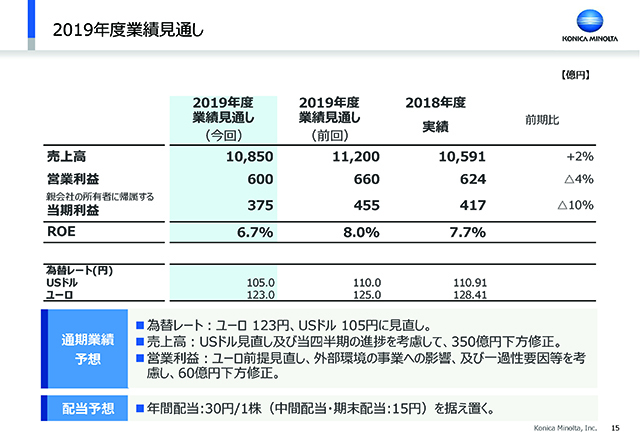

今年度の業績見通しです。

為替前提はユーロを125円から123円に、USドルは110円から105円に見直します。この為替前提の変更、特にドルの変更による影響や当四半期の進捗を考慮して、売上高は350億円下方修正させていただきます。

営業利益は、為替前提変更による影響が約20億円です。為替以外の影響としては、オフィスでノンハードの売上想定見直しによる影響が10億円、計測機器で1Qに顕在化した影響と2Qまで続く影響が約20億円、新規事業の一過性費用である3億円を含む見通し反映が20億円と見ております。これに、コーポレートでCRE費用減少の10億円を反映したネットで60億円の下方修正となっております。今回の見直しにより、前年度対比で減益となりますが、特殊要因を除いたベースではまだ実質増益である点を、念のため補足させていただきます。年間の配当予想に変更はありません。

基盤事業については、計測機器の一時的な環境変化はありますが、中長期の成長シナリオに変更はありません。オフィス、プロフェッショナルプリントでの環境変化の影響は注視しながらも、地域戦略の先鋭化、原価低減や販管費のコントロールで増益を実行してまいります。

新規事業については、「経営資源の優先等による事業規模拡大」方針は不変です。先行投資をトップライン拡大につなげてまいりますが、販売能力に基づく売上の伸長力を見極め、販管費コントロールを効かせて計画通りやり切りたいと考えています。バイオヘルスケアは、RNAテストによる競争力強化で遺伝子診断のサンプル数増を牽引し、下期はCAREプログラムで対象市場を拡大し、トップラインの伸長というテイクオフをしっかり確認し、収益改善を達成します。WPHは、顧客獲得の時期遅れの影響で売上の目線は下がりますが、諸施策で効率的に商談数を増やし、顧客数獲得に注力してまいります。

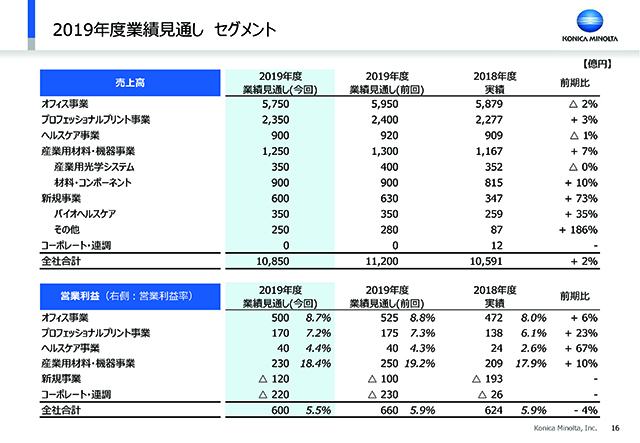

16/17

業績見通しを見直した後のセグメント別業績見通しはこの表の通りです。

今までご説明した内容を反映したものとなっています。

17/17