|

|||

|

| |||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||

1/16

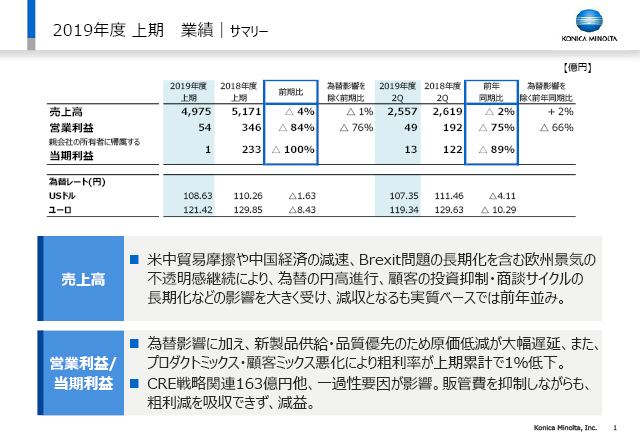

2020年3月期2Q連結累計売上高は4,975億円、為替影響を除くと1%減となりました。

2Qのみで見ると、売上高は為替を除けばプラス2%と微増でしたが、営業利益は大幅な減益となりました。内容はこのあと詳しくお伝えしますが、前年同期にあったCRE戦略によるセール&リースバックの収益の影響や、もちろん為替影響もありました。

さらに、製造原価低減が大幅に遅れたことにより、粗利率が前年同期比で約1%低下しました。販管費を抑制していることは言うまでもありませんが、将来に向けて行っている様々な先行投資が販管費に含まれるため、完全に吸収することができませんでした。

2/16

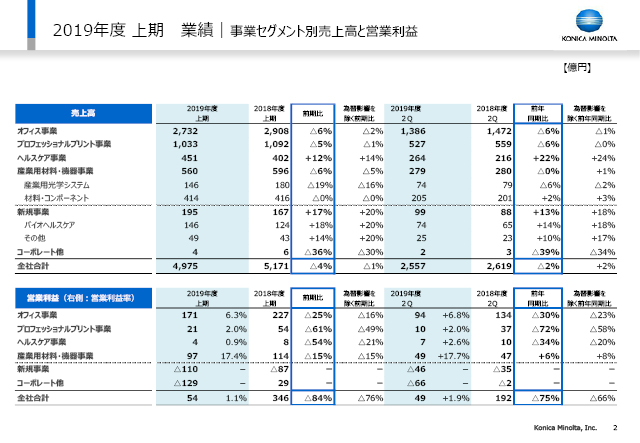

ここでは上期および2Qの売上高と営業利益について、前年同期との比較をセグメント別に示しています。

次のページでグラフを使って増減を説明しますが、当四半期では唯一、産業用材料・機器事業が営業利益8%の伸びを示しました。

3/16

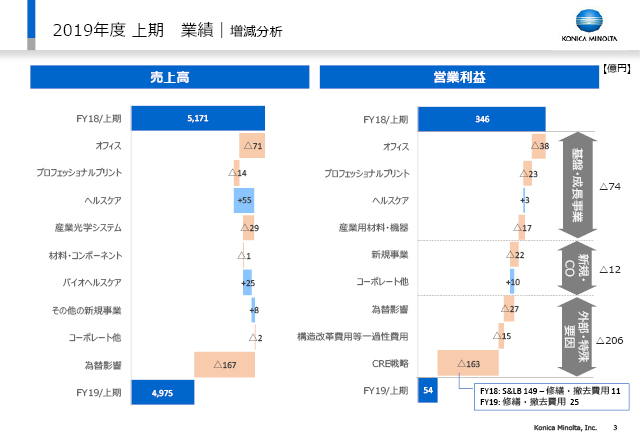

右側のグラフに上期6ヶ月間の営業利益の増減を記載しています。残念ながら、ヘルスケアを除く全セグメントで営業利益が減少しました。為替影響やCREを除いても、特にオフィスやプロフェッショナルプリントが大幅な減益となったことがわかります。この後、オフィス事業とプロフェッショナルプリント事業それぞれの状況についてご説明して参ります。

4/16

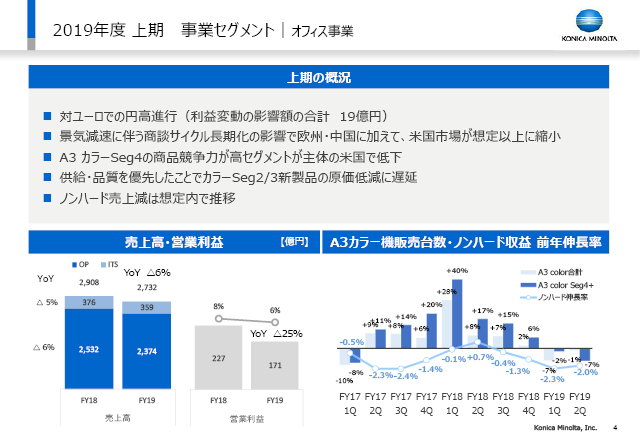

まずオフィス事業についてです。資料上部に上期の概況を書いています。ユーロに対する円高の影響を受けました。

また、1Qに続き2Qでも欧州や中国の景気減速の影響を受け、商談サイクルが長期化しました。これらのことは当然認識していましたが、2Qに入って状況がさらに厳しさを増す中、米国でもMFP市場そのものが縮小に転じたことは当初の計画との大きなギャップになりました。

さらに、上期はA3カラーのseg.2、seg.3で新製品が出ましたが、seg.4つまり中高速は新製品がありませんでした。北米ではSeg.4が売れ筋ですが、ここでの競争力低下が顕在化し、右下のグラフで濃いブルーの部分にある通り、2Qのseg.4+が台数ベースで対前年マイナスとなりました。

1Qで新製品を投入したseg.2、seg.3は、2Qで新製品比率が高まりました。当社にはもともとマレーシアに生産拠点がありましたが、米中貿易摩擦による関税問題を背景に、中国からマレーシアへの生産のシフト、立ち上げが急速に進みました。また、新製品の設計のロバストネスに多少問題があったため、品質確保を優先して部品の設計・仕様変更を行い、サプライヤーさんの変更等も行うことで商品の供給を優先させました。これらのことがコスト削減計画に影響を与え、目標の大幅な遅れにつながりました。

ノンハードの収益についてもご説明します。右下にある水色の折れ線グラフをご覧ください。2Qのノンハード売上高は2%減少しました。この減少は当社が1Qに想定した範囲内のものです。サービスのシフトレフトを含め、粗利率を下げないための取り組みを継続しています。

5/16

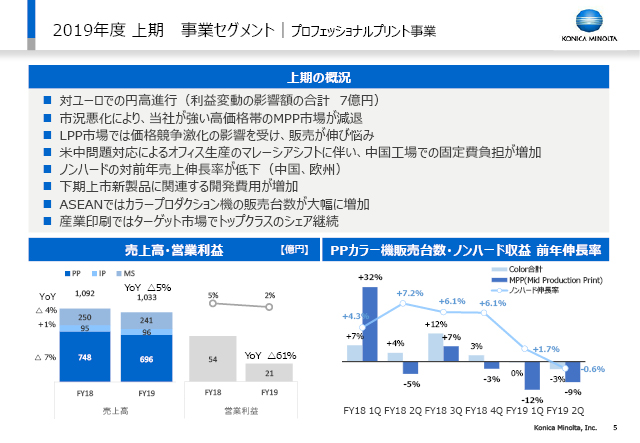

次にプロフェッショナルプリント事業です。

ここに書いているように、オフィス事業と同様、円高と景気減速の影響を受けました。

当社はここ数年MPPに注力してきており、マーケットシェアもとっています。このMPPの市場がLPPよりも景気減速の影響を強く受け、当社はこの影響を打ち返すことができませんでした。ページ右下にある棒グラフでは濃い青で示している部分がMPPであり、販売台数の減少を示しています。市場が縮小し、当社も販売台数を落としたということです。

一方、当社が高いシェアで推移してきたLPPでは、上期には競合他社との価格競争が大幅に激化しました。この価格競争激化の影響を受け、残念ながらLPPの販売も伸び悩みました。

そうした中、先ほどオフィス事業のところでご説明したように、MFPの製造を中国からマレーシアへ大幅にシフトした影響で、中国での固定費がオフィスからプロダクションプリントに回り、2Qの固定費削減の効果が全く現れなかったことが採算悪化の一因となっています。

折れ線グラフで示したノンハードについては、2Qではマイナスとなりました。この減少の理由は、中国と欧州から来ています。その他の地域については維持しているのですが、2Qは欧州と中国で特に厳しい状況となりました。プリントボリュームが増加せず、影響を受けました。

もちろん、下期に予定している新製品もあります。その新製品に向けて2Qでは開発費が上昇し、売上高及び粗利に対して負担が増加ました。

一方で、良い話もあります。ASEANの6カ国では30%以上の販売増を示しており、これが次のチャンスにつながります。

また、注力している産業印刷ユニットにおいても、デジタルラベル印刷機やインクジェットデジタル印刷機でのシェアを着実に伸ばし、トップクラスのシェアを維持しています。

6/16

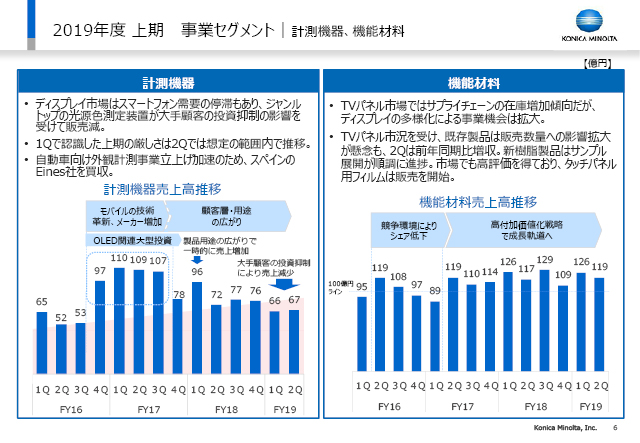

次に、計測機器と機能材料についてご説明します。

計測機器ユニットは、1Q、2Qともに期初想定通りです。スマートフォン需要が停滞し、当社の顧客企業が投資を抑制したことが原因です。数字は想定の範囲内です。一方、自動車の外観計測事業の立ち上げを加速させるため、スペイン企業の買収を完了しました。これが今後の当社業績に貢献していきます。

機能材料ユニットは、市場でのパネル在庫は増加傾向であるものの、テレビの大型化に伴ってビジネスチャンスは拡大しているというのが現在の市場トレンドです。当社では、新樹脂SANUQIでのテレビ用VAが2Qで確実に効果を出しており、対前年で売り上げを伸ばすとともに、利益も確実に増えています。この新樹脂は、大型テレビ関連で当社がここ数年厳しかったところに、確実にポジショニングを上げてきました。テレビ以外にも、中小型液晶用パネルや、タッチパネル等の用途への販売を2Qから開始しています。

7/16

ここからは新規事業についてです。

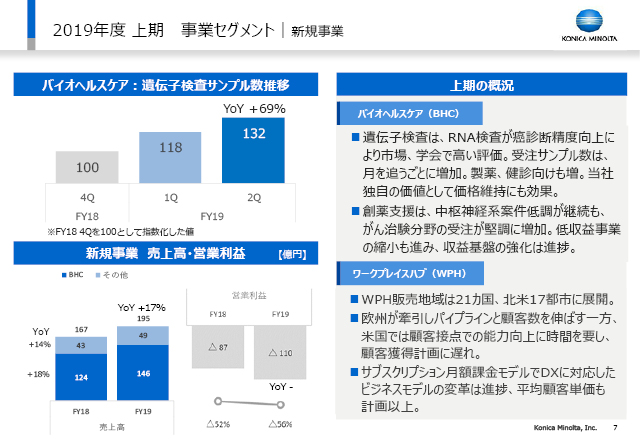

上期では投資負担の軽減を図りましたが、2Qでも予定より遅れが見られます。しかし、バイオヘルスケアでは、Ambryの遺伝子サンプルが計画通りに成長しています。特に、高精度な診断を行う当社のRNA検査は、学会でも高い評価を受けており、受注サンプルの増加につながりました。

病院での遺伝子だけではなく、製薬向けのビジネスや、資料には健診と書いていますが、健常者に対するCAREプログラムでもサンプル増につながりつつあります。当社独自のRNA検査は高価格帯を確保し、全体的な価格水準の維持も期待できます。

Invicroは、1Qと同様に中枢神経系が伸び悩みましたが、がんの治験分野の受注は確実に増えています。Invicroの事業対象である造影剤は低収益でしたのでこれを縮小し、収益基盤の強化を進めています。

ワークプレイスハブ(WPH)は展開国が順調に増えています。サブスクリプション月額課金モデルでDXに対応したビジネスモデルの変革が進捗しており、平均顧客単価は当初計画を上回っています。が、パイプラインから成約までの期間を短縮したり、成約率を高めるためには、オフィス事業の延長線上としてではなく、従来のやり方を超えたものにしなければなりません。お客様の現場で業務改革を一緒に実践し、共有するための体制を整備しつつありますが、アメリカではこのトランスフォームに時間を要していることは事実です。しかし当社は、真にお客様に価値を提供できるよう、能力の向上に向けた取り組みを現在加速しています。

以上が上期の状況です。

8/16

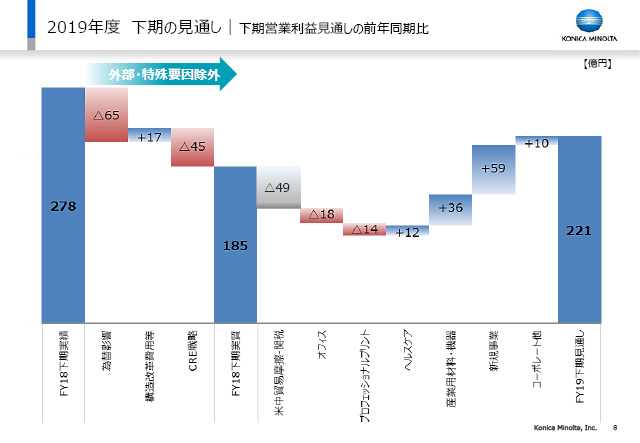

このページは下期の見通しについてです。

一番左の278億円というのが昨年下期の実績です。今年と比較するために、今年の為替レートを適用し、昨年の構造改革を除外し、昨年3QのCRE収益を除くと、FY18下期の数字は185億円だったことになります。

では、今年度の下期と比べてどうなるのか。

まず、米中の関税影響が49億円。これは9月1日より、中国から米国への輸出に15%の追加関税が実施されたことに伴う分です。これを低減するための施策を加速していますが、工場の移転も含めて、下期にもある程度の時間が必要だと考えており、影響額をはじき出しました。

オフィスやプロフェッショナルプリントでは、上期と比べれば対前年の減益幅は縮小しますが、この後でご説明する理由に基づき、ここでは慎重で厳しい見方をしています。一方、ヘルスケア事業などは、下期には確実に利益を伸ばしていきたいと考えています。

9/16

セグメント別に見ていきましょう。

まずオフィス事業です。先ほど、市場環境と関税についてご説明しました。

Seg.2、seg.3の新商品であるbizhub iシリーズの機能はお客様に評価されており、下期の6ヶ月間はフルに販売を拡大していきます。各現場からの販売予測を私自身が確認しています。

課題であった製造原価低減の遅れについては、確実に対策を実施していきます。しかし、マレーシアに相当の負荷がかかるため、施策の効果は3Qではなく4Qに出るという見方をしています。

米国を中心に現行製品の販売で苦戦しているseg.4は、4Qにbizhub iシリーズの新製品を投入します。3Qには効きませんが、4Qでのbizhub iシリーズの商品力には自信を持っています。

また、資料には「大口案件設置完了」と書いていますが、これは、2Qに成約した案件に加えて、下期に米国と欧州でのかなり大口設置が決まっているので、この設置を完了し、MIF拡大とノンハードの維持につなげていきます。

次にプロフェッショナルプリント事業セグメントです。

1つめ、2つ目については記載の通りです。3つ目のMPPに関しては、景気の低迷と市場の縮小について先ほどお話ししましたが、当社のIQ-501は非常に付加価値のある差別化機能があり、お客様に評価されています。下期には機能を拡張したバージョンでMPPの販売強化につなげていきます。

一方、生産のマレーシア移転により、上期の中国での固定費は縮小できませんでしたが、下期には縮小する予定です。その上で、開発と生産が一体となって、さらなるコストダウンを図ります。ただ、このコストダウンがPLに効くのは4Qになるとみています。

好調なASEANとインドは、金融などの懸念はあったものの、インドでは当社がトップシェアを占めており、下期にはインドが回復すると考えています。

米国で発表したコニカミノルタ初のHPP機種は、4Qに投入し、数字に貢献する予定です。

産業印刷ビジネスユニットでは、4QにはMGI社の新製品、下期の初めにはデジタルラベル印刷機の新製品を発売する予定です。LPPの厳しいところを、これらの新製品で補っていきます。

10/16

計測機器ユニットは、当初からの想定通り上期は苦戦しましたが、下期に向けては既にスマートフォン2020年モデル関連の先行受注を獲得しています。4Qか、あるいは4QからFY20上期にかけてピークが来ると見込んでいます。このような可能性を念頭に、2020年モデルに向けて、お客様とのきめ細かな対話を進めています。自動車外観計測事業も下期に加速します。

機能材料ユニットでは、パネルの在庫調整を計画上は慎重に見ています。しかし、先ほど申し上げたように新樹脂のVAテレビ用や、テレビ以外の用途への展開を進めることで、機能材料ユニット全体としては、下期は前年同期比で増収増益を達成して参ります。

新規事業はまだ水面下にありますが、これから大きく成長していきます。その大きな原動力となっているのが、バイオヘルスケアの拡大に向けた一連の取り組みです。具体的に言うと、RNA検査のサンプル数増加と、健診におけるCAREプログラム、そして製薬向け案件を上期以上に加速させていきます。

また、Ambry Geneticsのスーパーラボにおける原価低減に向けた取り組みを行っています。トップラインを伸ばすとともに、粗利向上やグローバルR&Dの効率化を図っており、これを成果につなげていきます。

Invicroでは、中枢神経系の開発回帰という流れがあります。FY20に向けた取り組みについては今期の計画には反映されていませんが、ビジネスチャンスになるでしょう。

下期は中枢神経とがん治験をしっかりと強化します。

ワークプレイスハブについては、現在、クラウドのみからエッジとのハイブリッドへとシフトしており、この顧客価値は手ごたえを感じています。上期に目標を下回った理由の一つは、お客様のニーズに合わせたバージョンアップの開発を走りながら進めてきたことにあるとみています。下期には、お客様のニーズに対して一定以上の十分なレベルで安定的に提供して参ります。米国で買収したIT企業のバックオフィスシステムを活用し、グローバルに展開するための体制を既に構築しています。あとは、MFPの販売部隊とのエンゲージメントを強化し、顧客創出に取り組んでいきます。

11/16

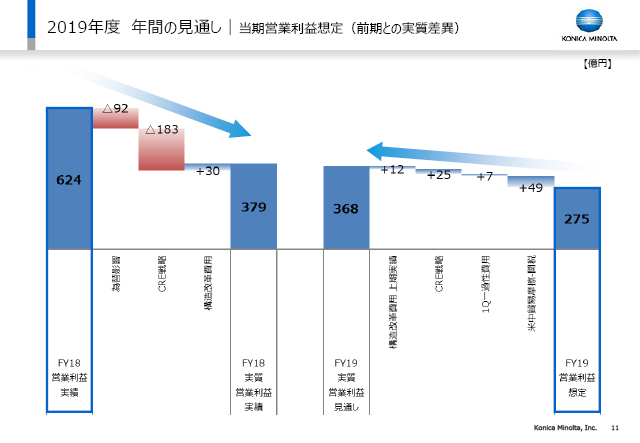

このスライドは年間の見通しについて、昨年からの変化を示しています。左にFY18の営業利益の実績として624億円があります。記載しているように各要因を増減すると、実質は379億円となりました。

今年度は、ここまでに説明したすべてのポイントを踏まえて、営業利益275億円と想定していますが、為替や関税等の影響を勘案すると、昨年度と同じ条件下では368億円となります。上期はすでに大幅減益でしたので、下期にここまでにご説明してきた施策を実行することによって、通期での営業利益の下落を極力抑えてこの数字を達成していきます。この実質の稼ぐ力がベースとなって2020年に繋がっていくということです。

12/16

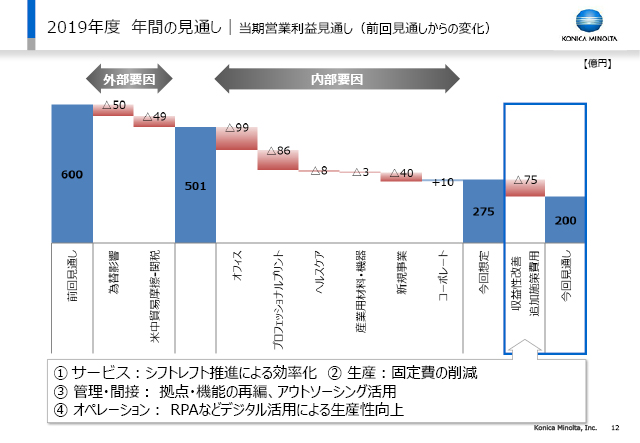

前回の見通しと今回の見通しとの間に、何故このようなギャップがあるのかということについて、このスライドで説明します。

1Qが終わった段階で、当社はFY19の営業利益の見通しを600億円と発表していました。そこから3か月の間に起きた外部要因の変化として為替と関税があげられ、501憶円なります。この501億円から今回想定の275億円の間には、ここに記載した通り、事業ごとに下方修正する要因があります。しかし今回発表する通期の営業利益見通しは、275億円ではなく200億円です。この差額75億円は、当初は予定していなかった追加施策によるものです。この追加施策に関しては、資料に4つの要因を記載しています。

まず1つ目として、シフトレフトの推進によるサービス人員の効率化、2つ目は、生産地を変えることによる固定費削減。3つ目は、管理・間接の拠点や機能再編、アウトソース、そして4つ目にRPAを含めたデジタル技術を活用による生産性向上です。デジタルオペレーションで効率化し、固定費を削減するための施策に対する75億円です。バリューアップ、トランスフォーム、新規事業といった部分に必要な直販の人員を削減するつもりはありません。必要であれば外部からリソースを得て、2020年の目標を達成できるようにしたいと考えています。当初の予定より1年遅れていますが、さらなる努力をしながら計画を堅持していきます。

13/16

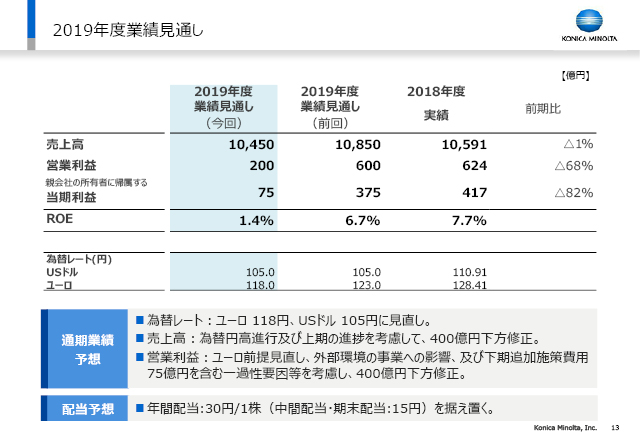

以上のような要因から、売上高は1兆450億円(前期比1%減)、営業利益200億円、当期利益75億円と、1Q後のアナウンスから大きく減じる数字となりました。

為替レートは、米ドルは105円で変更なし。ユーロは118円で、5円の円高に修正しました。

14/16

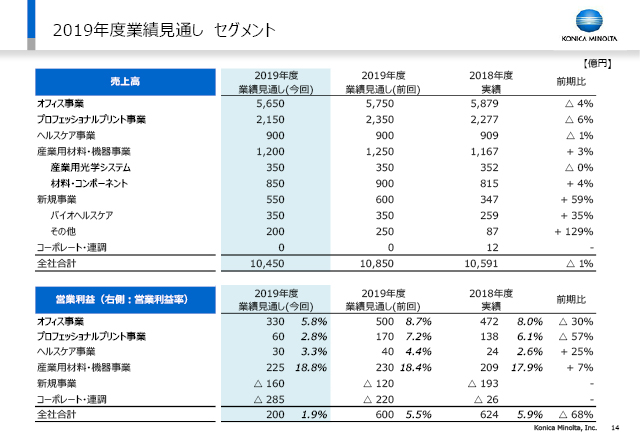

売上高1兆450億円、営業利益200億円のセグメント別内訳を示しています。ポイントは、オフィスとプロフェッショナルプリントを前回見通しから大きく引き下げたことです。産業用材料・機器事業は踏ん張っており、前年比での伸長を想定しています。新規事業については、FY18比では費用を30億円減らしますが、2Qは1Qに比べて負担が増えてきており、下期は最善を尽くします。

15/16

本日はFY19の話をする場ではありますが、最後にFY20に向けての考えを少しお話ししたいと思います。

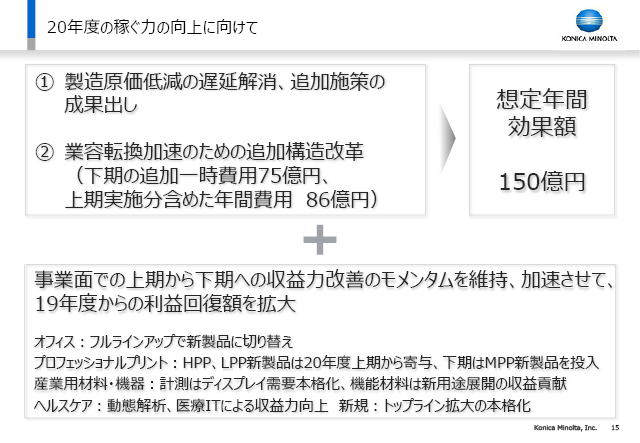

①は、現在遅れをとっている製造原価低減に関してです。この問題にできるだけ確実に取り組んでいます。

②は業容転換加速のための追加構造改革について書いています。先ほど下期の追加費用は75億円と申し上げました。上期には、既に欧米の販売会社を中心に12億円を引き当てていますので、通期ベースでは、総額86億円となります。

②だけで150億円の効果を得ることはできません。しかし、①での効果を確実に織り込めば、2020年には150億円の効果を想定可能で、FY19の営業利益275億円の水準から引き上げて参ります。

FY20には、事業面での十分な収益基盤を持たなければなりません。通期ベースで見ると、オフィスはbizhub iシリーズがフルラインナップになります。

計画から一番数字を落としているプロフェッショナルプリントでは、FY19の4QにはHPPの新製品、FY20の5月にはLPPで待望の新製品、下期にはMPPも新製品を発売します。つまり、FY19からFY20にかけて、プロフェッショナルプリントは、完全な新しいラインアップに切り替わります。

計測機器では、2020年モデル向けを確実に獲得するとともに、中長期的な需要拡大に注力します。

機能材料は、テレビ用からタッチパネル、中小型など、新樹脂の用途開拓を本格的に展開していきます。

ヘルスケア事業については、動体解析、医療ITについて、確実に進めていきます。

新規については、全てが2020年にゴールに到達するわけではありませんが、その先のFY21を見据えて、トップラインを確実に作り、3年先、4年先の当社事業ポートフォリオを転換できるよう、必要な強化を進めます。

しかし、これまでのFY19の実績を踏まえると、新規事業分野への投資を従来と同じペースで続けることはできません。優先順位をつけてめりはりのある投資をし、必要な投資を継続するという考えで成果を出していきたいと考えています。

16/16