|

|||

|

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||

1/19

本日お伝えしたいポイントは4点あります。

プロフェッショナルプリントが復調ました。カラー機の販売数が増加に転じ、ノンハードも増収に回帰しています。為替影響を除いた実質ベースでは、増収増益になりました。また、当社初のHPP(ヘビープロダクションプリント機)を予定通り今月ローンチし、大量印刷需要の獲得を狙います。

オフィス事業は想定通りに推移しました。ハード面ではカラー機販売が増加に転じ、ノンハードも2四半期連続で改善しました。カラーの高速機(Seg.4)の新製品も1月に予定通りローンチし、4Q以降の収益貢献を期待しています。

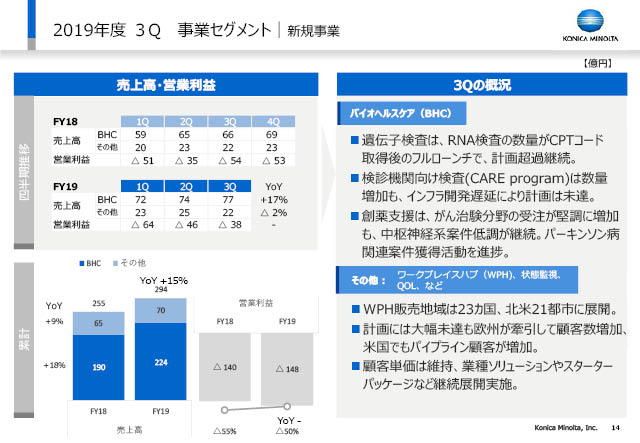

新規事業は、バイオヘルスケアの増収による粗利や、その他新規事業含む経費コントロールを強化したことにより、YoY、QoQともに損益改善モメンタムとなっています。

2020年度の収益力強化に向けた取組みに関しては、3Qは原価低減、構造改革ともに予定通りに進捗しました。2019年度4Q以降20年度には、原価低減効果を加速させるとともに、構造改革の確実な実行と2020年度の効果出しを着実に進めていきます。

2/19

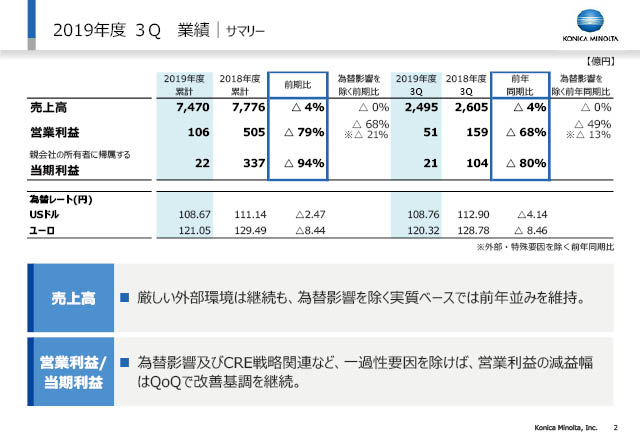

2019年度3Q決算のサマリーです。

全社の売上高は、米中貿易摩擦や中国経済の減速、欧州景気の不透明感継続などに伴う円高の継続や、顧客の投資抑制、商談サイクルの長期化など、外部環境の厳しさは継続しています。しかし、9ヶ月累計及び10月ー12月の3カ月間ともに、為替を除く実質ベースでは前年並みを維持しました。

全社の利益に関しては、為替影響やCRE戦略関連の収益・費用などの一過性要因を除く実質ベースでみると、営業利益の減益幅は四半期毎に改善が進んでいます。

3/19

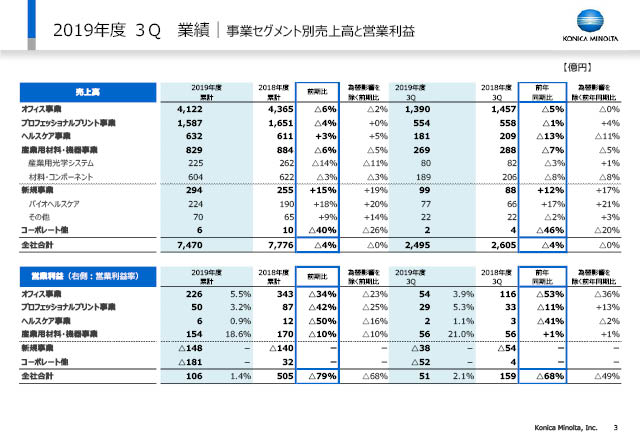

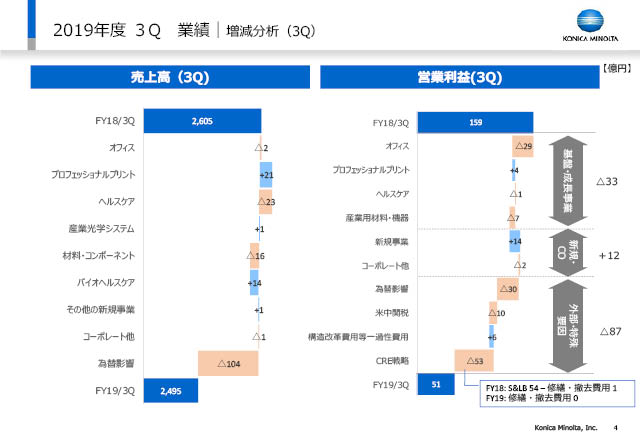

このスライドは、事業セグメントごとの売上高および営業利益の増減を示しています。

3Qの売上高に関して、ポイントを説明します。

プロフェッショナルプリントは、為替影響を除く実質ベースで4%の増収となりました。バイオヘルスケアも21%の高い増収率をキープしています。

一方、オフィスは前年並みでした。ヘルスケアは2Qに消費税増税前の需要があった反動で減収となりました。

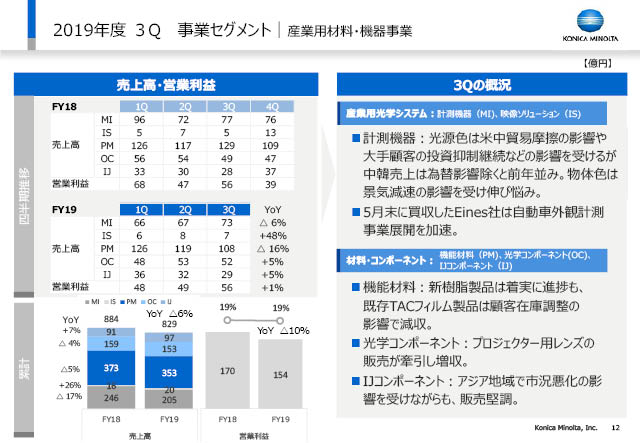

産業用材料・機器事業では、計測機器を主体とする産業光学システムが前年並みに回復しました。

材料コンポーネントでは機能材料でパネル在庫調整の影響を受け、減収となりました。

営業利益については、次ページのブリッジチャートでご説明します。

4/19

右側のブリッジチャートが、3Qの営業利益を示しています。

為替影響、米中追加関税、構造改革費用等一過性費用収益、そして資産流動化施策CRE戦略など、合計87億円を除いた実質ベースでは21億円の減益となりました。

オフィス事業は、販売ミックスの一時的な悪化や製造原価低減の遅れの影響が3Qはまだ残っており、減益でした。

プロフェッショナルプリントは、原価低減の遅れ影響は残っていますが、増益に転じました。

ヘルスケアは前年並みを確保しました。産業用材料・機器は、主に材料・コンポーネントの減収により減益となりましたが、生産性向上などによって減益幅を抑制しました。

新規事業は、バイオヘルスケアやワークプレイスハブの増収やトップラインに応じた経費コントロールにより14億円の増益に転じました。

5/19

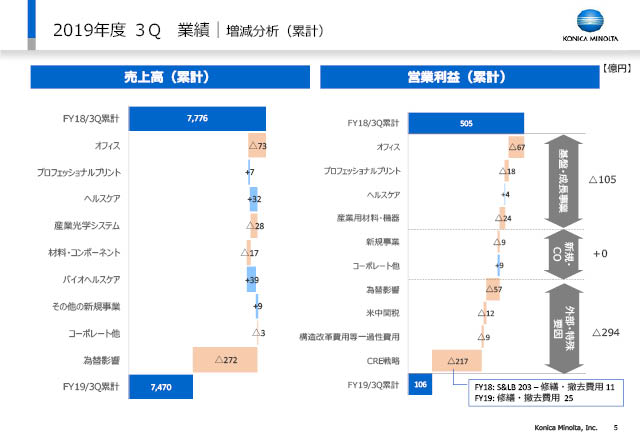

このスライドは、累計ベースの3Q増減分析です。

9ヶ月累計の全社売上高は7470憶円で、為替影響を除くと34億円の減収となりました。

オフィス事業は上期の減収分が残っていますが、3Qで底を打ったと認識しています。4Qでは増収増益への転換を目指します。

プロフェッショナルプリントは、累計でも増収に転じました。ヘルスケアは3Qは減収でしたが累計では増収を維持しています。

産業用光学システムは上期の顧客投資抑制の減収影響が残り、材料・コンポーネントは3Qの減収が影響して、累計で減収となりました。

バイオヘルスケアとその他新規事業は増収幅を伸長しました。

営業利益は、多くの事業で累計での減益をカバーしきれていませんが、4Qに各事業で改善していきます。

6/19

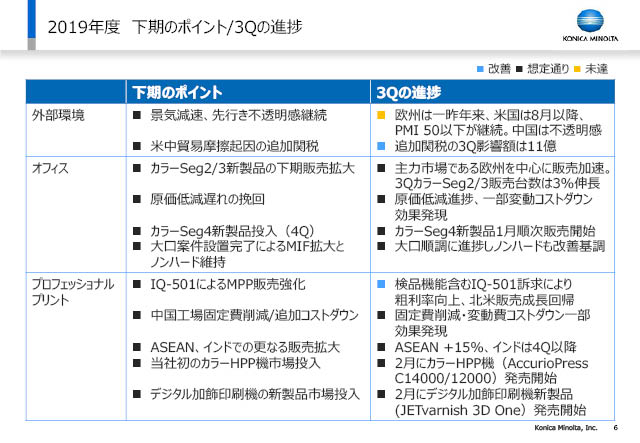

上期末決算発表時に下期の見通しとしてご説明した内容について、3Qでの進捗状況をご説明します。

外部環境については欧米につきましては見通し通りに推移しましたが、中国では不透明感が増しました。追加関税は3Qでは11億円の影響がありました。

事業別では、オフィスはカラー機のSeg2/3の新製品は主力市場である欧州を中心に販売が加速しました。3Qにおけるカラー機のSeg2/3販売台数は3%伸長しています。原価低減も進捗し、一部変動費コストダウンの効果が出てきました。

カラー高速機、Seg4の新製品は先月販売を開始し、4Qでの貢献を見込んでいます。大口案件の設置も進捗し、ノンハードも減収幅が縮小しました。

プロフェッショナルプリントは自動検品機能を含むIQ-501をMPP(ミッドプロダクションプリント)のC6100と一緒に訴求することで粗利率が向上し、特に北米で販売が成長に回帰しました。また、固定費削減や変動費コストダウンも進捗し、一部の効果が出てきております。

成長国においてはASEANで15%の台数伸長、インドは金融流動性低下の影響がまだ残っており、回復はこれからの見込みです。

当社初のHPP(ヘビープロダクションプリント)機であるAccurioPress C14000と12000は、2月から受注済みのお客様への設置を開始し、デジタル加飾印刷機の新製品であるMGI JETvarnish 3D Oneも2月に販売開始します。

総括すると、上期末決算時にご説明した通りに進捗しています。

7/19

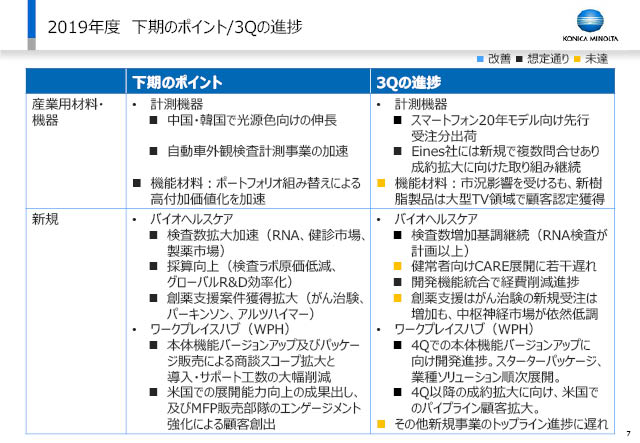

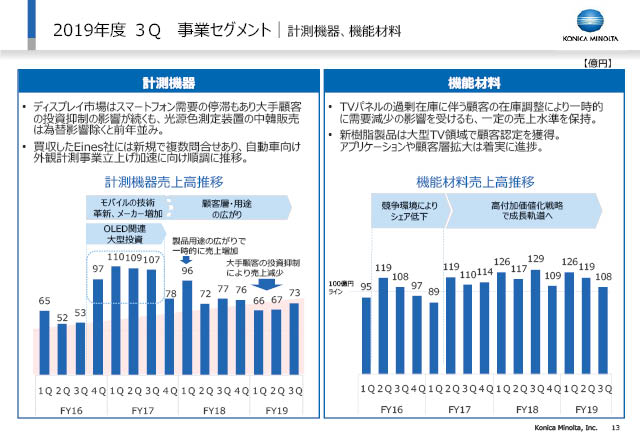

産業用材料・機器の計測機器においては、スマートフォン2020年モデル向け投資に関連する先行受注分が出荷されました。自動車外観計測は、買収したEines社に新規の取り合わせが複数あり、成約拡大に向けて取り組んでいます。

機能材料では、パネル在庫調整の影響を受けましたが、新樹脂SANUQIによるフィルムが大型テレビ用の位相差で顧客の認定を獲得し、4Q以降の販売に繋げて行きます。

新規事業のバイオヘルスケアでは、特にRNA検査が計画以上に増加して遺伝子検査数は堅調に増加しています。一方、健診施設向け検査は増加はしているものの計画には届いておらず、今後加速していきます。採算向上施策としては、開発機能の統合により効率性を上げながら経費を削減しています。

創薬支援においては、中枢神経市場が依然低調となっており、受注が拡大しているがん治験などでカバーしていきます。

ワークプレイスハブは、4Qでの本体機能バージョンアップに向けて開発が進捗しており、販売ではスターターパッケージや業種ソリューションを各国順次展開しています。遅れていた米国では3Qでパイプライン顧客を拡大することが出来ました。

状態監視など、その他新規事業のトップラインの進捗に遅れが発生していますが、適切な経費執行コントロールで損益影響を抑制していきます。

8/19

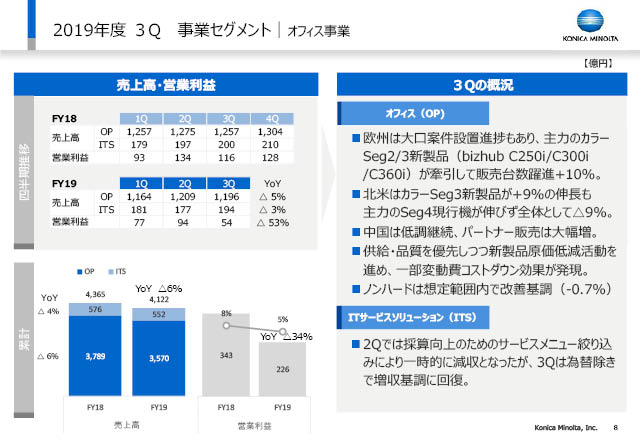

ここからは各事業の状況について補足します。

オフィスは、カラーSeg2/3の新製品効果によって、主力市場である欧州はカラー機販売台数が10%伸長しました。

北米では、Seg3新製品が9%の伸びを示しましたが、主力機のSeg4の新製品販売前の買い控えもあって、全体として9%減でした。

中国は低調が継続していますが、パートナー販売は大幅に増加しました。

ITサービスは為替影響を除いた実質ベースで増収に回復しています。

9/19

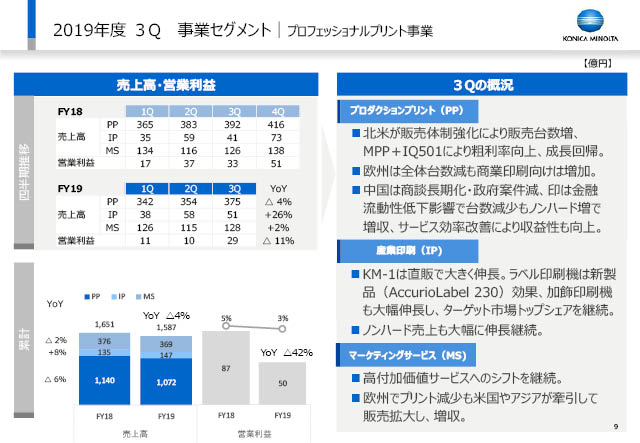

次にプロフェッショナルプリントです。

検品機能を含むIQ-501の顧客価値訴求に加えて、昨年下期以降の販売体制強化も奏功し、北米でのカラー機の販売台数が増加に回帰し10%増加しました。

欧州のカラー機販売台数は減少していますが、ノンハードへの影響が大きい商業印刷向けは増加しました。

中国のハードは商談長期化や政府案件が減少しました。インドも、リース承認が降りにくくなっている状況などがあり、販売台数が減少していますが、ノンハード売上が大きく増加しており増収となりました。サービス効率改善により収益性も向上しました。

産業印刷では、KM-1が直販で大幅に伸長しました。ラベル印刷機は上期に投入したAccurioLabel 230の効果もあり、大幅に伸長しました。加飾印刷機も大幅伸長し、ターゲット市場のトップシェアを継続しています。また、ノンハード売上も大幅に伸長しています。

マーケティングサービスは増収となりました。

10/19

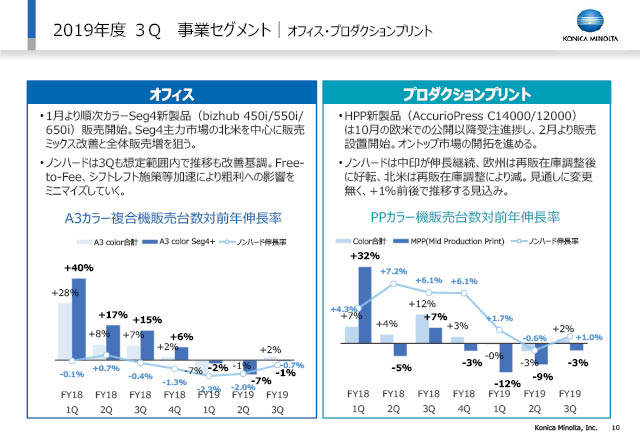

3Qのオフィスユニットでのカラー機の販売台数は2%増でした。そのうちSeg4/5の販売台数は-1%でしたが、1月からSeg4新製品の販売を開始し、特にSeg4主力市場の北米を中心に販売ミックス改善とカラー機全体の販売増拡大を図っていきます。

ノンハードは3Qも想定範囲内で-0.7%でしたが、2四半期連続の改善基調で-1%程度での推移という見通しに変更はありません。利益面への影響は各種施策でミニマイズしていきます。

カラープロダクションプリント機の販売台数は2%増で、そのうちMPPの販売台数は-3%とマイナス幅は2四半期連続で縮小しました。このモメンタムを維持していきます。ノンハードは中国とインドが牽引しています。欧州は再販在庫の調整が終わって改善しましたが、北米は再販在庫の調整が継続しています。今後は+1%程度で推移するという見通しに変更はありません。

11/19

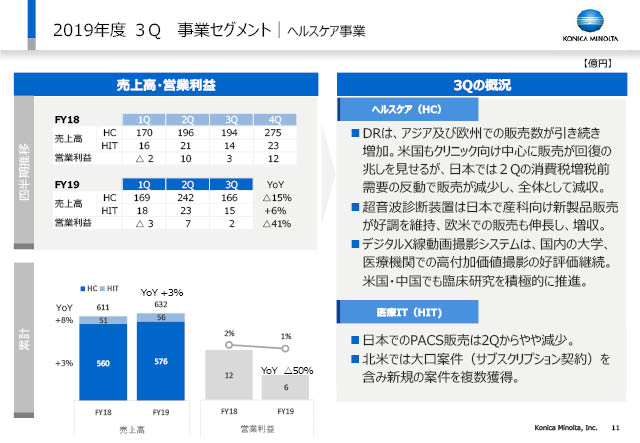

DRはアジア及び欧州地域で好調を継続し、米国も回復基調となりました。しかし、日本での消費税増税の反動の影響もあってDR全体としては減収でした。

超音波診断装置は日本での産科向け新製品の販売好調や、欧米での販売伸長で増収となりました。

12月に北米放射線学会学術集会でデジタルX線動画撮影システムを展示・紹介し注目を集めました。国内外でこの高付加価値撮影が好評価を得ており、今後の販売に繋げていきます。

医療ITユニットは、日本でのPACS販売は2Qからやや減少したものの、北米では新規契約を複数獲得しています。特に大口案件のサブスクリプション契約は、今後の安定した収益基盤に貢献するものと考えています。

12/19

次は産業用材料・機器事業です。

計測機器を主力とする産業用光学システムでは、YoYは為替除きで前年並み、QoQでは回復基調となっています。

材料・コンポーネントの機能材料は、先にご説明した通りです。光学コンポーネントは、プロジェクター用レンズの販売が牽引して増収となりました。インクジェットコンポーネントも外部環境の影響はありますが堅調な販売を維持しています。

13/19

このページは、計測機器と機能材料の売上推移です。

14/19

バイオヘルスケアの遺伝子検査は、Ambry社の高い技術力で差別化を実現したRNA検査の件数が計画以上に増えています。上期は提供する医療機関を限定していましたが、米国で保険請求に必要なCPTコードを獲得した9月以降は、その制約を外してフルローンチしました。提供する医療機関の数を拡大したことが功を奏しました。

遺伝子診断の対象市場を健常者に拡大することを狙ったCAREプログラムは、健診機関向け検査をスケーラブルに拡大するためのインフラ開発に時間を要しており、計画には届いていませんが、増加しています。

Invicro社が展開する創薬支援サービスは先にご説明した通りです。

ワークプレイスハブは、計画には大幅未達な状況が続いていますが、欧州が牽引して顧客数は増加しています。遅れていた米国でも3Qでパイプライン顧客数は増加し始めました。各国でスターターパッケージや業種ソリューションを展開し、引き続き顧客数を増加させていきます。

15/19

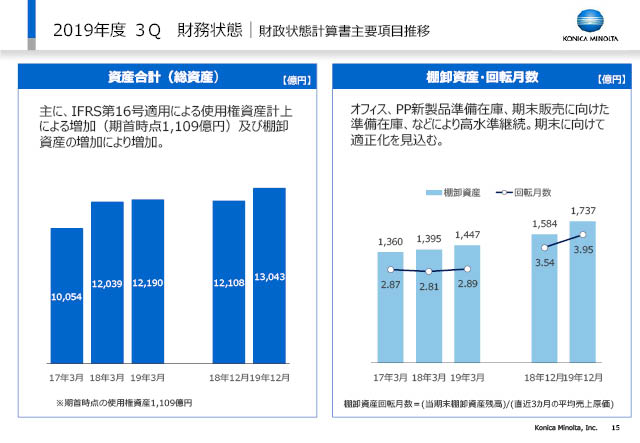

バランスシートは、オフィスとプロダクションプリントの新製品在庫や期末販売に向けた準備在庫で棚卸資産が増加しています。期末に向けて新製品も含め販売拡大により適正化していきます。

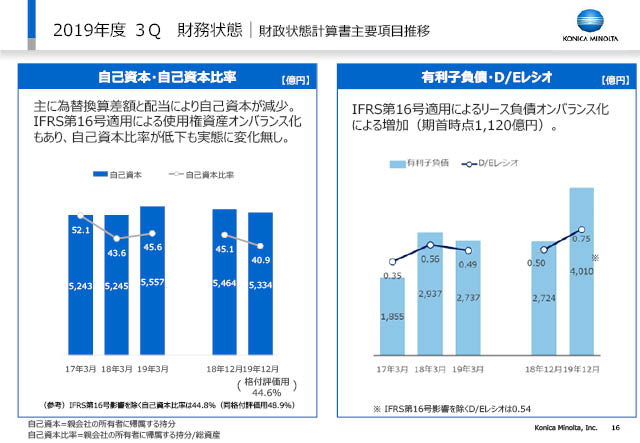

16/19

自己資本や有利子負債については、上期末にご説明した内容と大きく変わりはありません。

資産合計が増加したことにより自己資本比率は低下しましたが、会計上の変更によるものであり実態として変わったわけではありません。財務健全性に変更はありません。

有利子負債につきましても、実態に変化はございません。

17/19

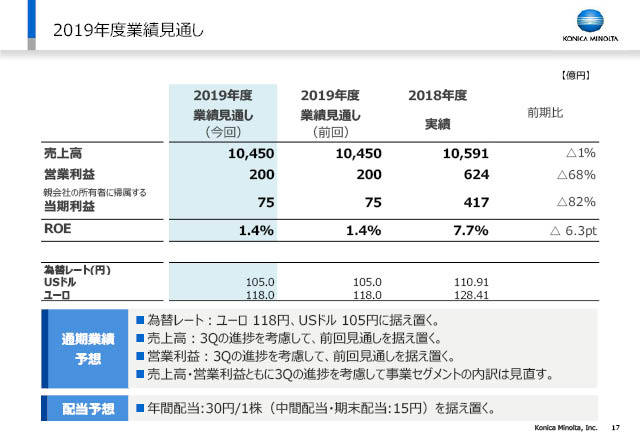

当期の業績見通しは、為替レート前提をユーロ118円、米ドル105円に据え置いた上で、3Qまでの進捗を考慮して前回見通しの売上高1兆450億円、営業利益200億円、当期利益75億円に据え置きます。

年間配当についても、30円で据え置きとします。

売上高、営業利益の事業セグメントの内訳は、3Qの進捗を考慮して次のスライドのように見直します。

18/19

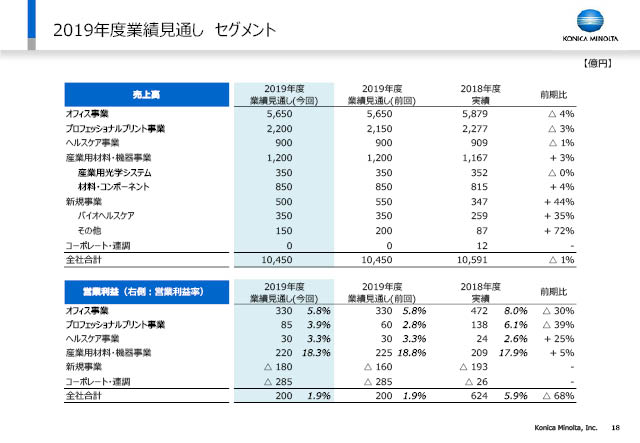

売上高は、プロフェッショナルプリント事業を上方に、新規事業のその他を下方に修正しています。

営業利益は、プロフェッショナルプリントを上方に、産業用材料・機器と新規事業をそれぞれ下方に修正しました。

全社の営業利益は変更ありません。

下期に追加計上した75億円の構造改革費用は、3Qの実績は事業セグメントで発生しておりますが、4Qはコーポレートに計上しています。

19/19