|

|||

|

|

|||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||

1/27

2019年度総括、2020年度経営方針、そして、ポストコロナを見据えた事業展開について説明して参ります。

2/27

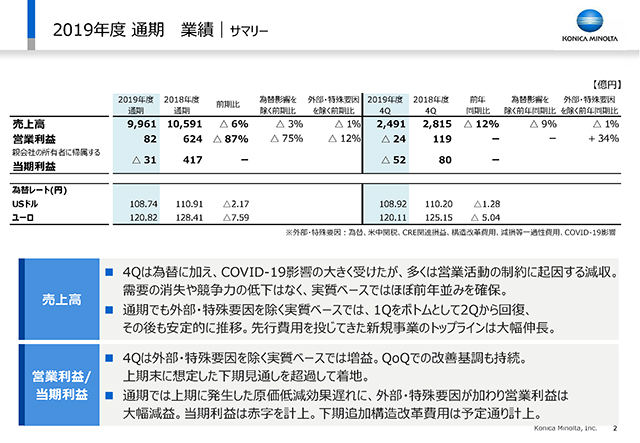

売上高は9,961億円、営業利益82億円、当期利益は31億円の損失となりました。4Qの売上高は右に記載している通りですが、新型コロナ影響などの外部・特殊要因を除くと、実質は前年同期比1%の減収にとどまりました。これは、営業活動に大きな制約を受けたためであり、需要の消失や競争力の低下ではないとみています。通期の売上高も同様に実質では1%の減収で、1Qをボトムとして、それ以降は回復基調にあり、新規事業の売り上げも大きく進捗しています。

営業利益については、4Qは実質ベースでは34%の増益となり、上期末に想定していた下期見通しを超過して着地しました。通期では上期に発生した原価低減効果遅れに外部・特殊要因が加わり、営業利益は大幅に減益、当期利益は赤字となりました。下期の追加構造改革費用は予定通り計上しています。

3/27

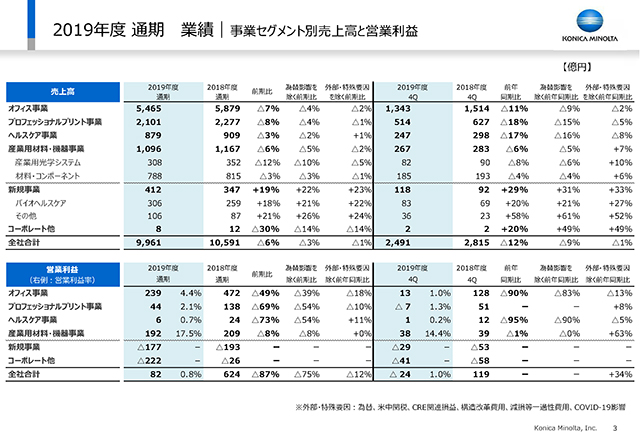

このページは事業セグメント別に詳細を記載しています。

4/27

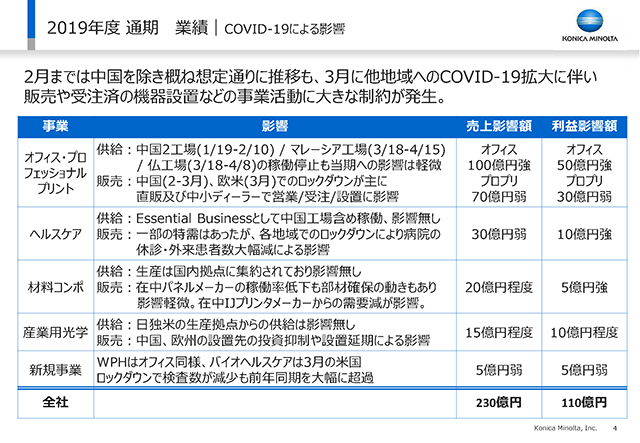

このページには、4Qの新型コロナ影響を記載しています。

売上高影響額230億円、営業利益影響額110億円の内訳を示しています。供給に関しては早期の回復努力が実り、影響は軽微でした。一方、販売は2月から中国、3月に入って欧米やアジア全般に広がったロックダウンの影響を大きく受けました。全体の7割強の影響は情報機器事業(オフィス・プロフェッショナルプリント)で、受注済みの機器の設置を進めることができなかったことに加え、欧米の比率が高いという当社の特徴が、金額の大きさにつながりました。

5/27

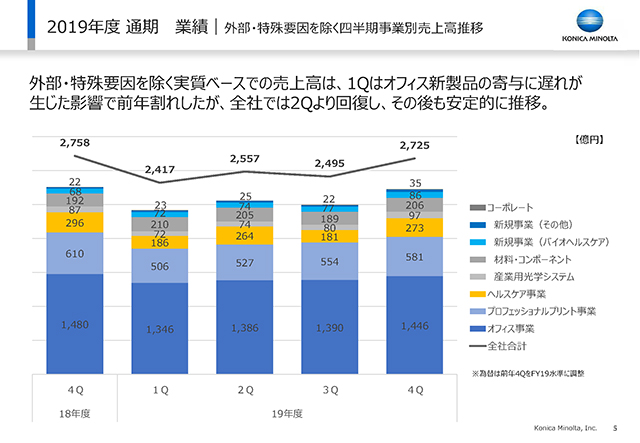

P5、P6は、実質ベースでの売上高と営業利益の四半期推移をグラフにしています。

このページの下段にあるオフィス事業の売上高推移では、先ほど申し上げた通り、1Qは新製品寄与に遅れを生じて低調に終わったものの、それ以降は回復の基調が見られます。全社でもその傾向を示しております。

6/27

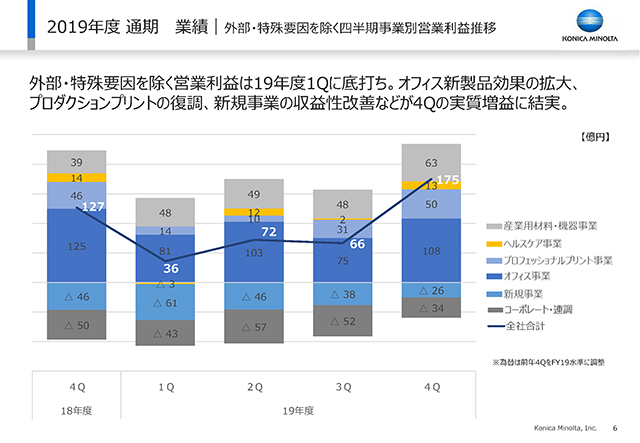

このページは営業利益です。売上高と同様の推移を示しております。4Qの実質の営業利益は175億円となり、対前年の4Qと比べて48億円の増益となりました。プロフェッショナルプリントが50億円と復調し、もともと利益率の高い産業用材料・機器は63億円と、高付加価値化の構成比率が高まり利益を増やしました。また、中長期の視点で強化している新規事業の赤字幅が4Qで縮小したことも全社の実質的な増益の要因となっております。

7/27

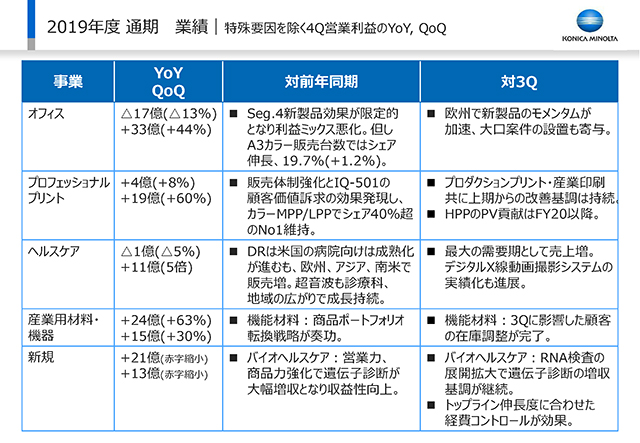

このページは、4Qの実質的な増減について詳しく示しています。

オフィス事業は、4QでSeg.4の新製品効果がまだ限定的となり、製品ミックスが悪化しました。ただし、A3カラー機の販売台数のマーケットシェアは、市場全体が新型コロナ影響でかなり縮小した中において、当社はワールドワイドで19.7%のシェアを獲得し、前年同期比1.2%のアップとなりました。欧州でSeg.2中心の新製品や、大口の商談もあり、3Qからのモメンタムも加速しています。欧州でのA3カラーのシェアは24.4%で、前年同期比2.4%アップ、ナンバーワンを維持しています。

プロフェッショナルプリントは利益が回復し、IQ-501の顧客価値訴求効果が発現しました。カラーのMPP/LPPでは、マーケットシェアがワールドワイドで40%を超えてナンバーワンを維持しています。上期からの改善基調に加えて、4Qに投入したハイエンドHPPのプリントボリュームの貢献は2020年度以降となります。

ヘルスケアでは、アメリカのDR市場は成熟化が進んできましたが、欧州、アジア、南米で販売の増加が見られました。超音波の拡大も4Qに見られました。また、当社独自の技術で強化しているデジタルX線動画撮影システムの実績化が進んでおります。これが2020年度以降の成長のドライバーになっていきます。

産業用材料・機器は、実質増益となりました。特に機能材料は高付加価値製品にポートフォリオを切り替えたことが数字に表れた形です。3Qは一部在庫調整の影響がありましたが、4Qにはそれも完了しています。

新規事業の赤字の縮小は、特にバイオヘルスケアとワークプレイスハブによるものです。バイオヘルスケアに関しては、特にAmbry社で注力している遺伝子診断で、当社の高い技術力を発揮するRNA検査がサンプル数増加につながっています。RNA検査の拡大に加えて、台湾のラボに対するコンサルサービスも開始しました。健常者の方を対象としたCAREプログラムに向けてのITを整備するためのM&Aも4Qに予定通り完了しました。

ここでは記載していませんが、ワークプレイスハブについても少し触れたいと思います。設置台数そのものは未達で終わりましたが、バージョン1.9と呼んでいる、第三者のアプリケーションがプラットフォーム上で展開できるオープンインタフェースの完備、完了がようやく整いました。顧客当たりの単価は、計画では月額1,250ドルと想定しておりましたが、Managed ITサービスを加えて2,000ドルとか2,500ドルという顧客単価実績が挙がってきており、MFPの関連するソリューションも合わせると月額5,000ドルという実績が見えつつあります。

8/27

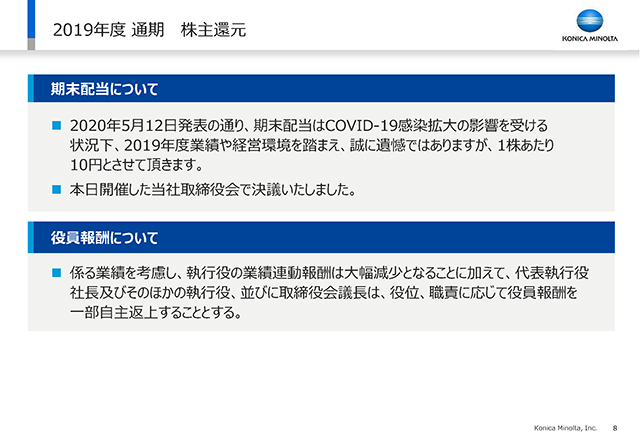

このような2019年度の結果により、期末配当につきましては、誠に遺憾ながら10円とさせていただきます。また、役員報酬についても、ホームページで詳しく開示している通り、業績連動による大幅減少に加えまして、減配ということもあり、経営陣の報酬の一部自主返上も行うことにいたしました。

9/27

ここからは2020年度の経営方針に移らせていただきます。

10/27

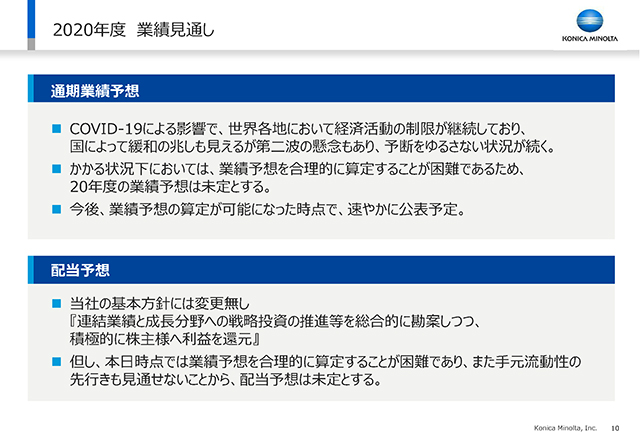

通期の業績予想、配当予想につきましては、この時点においては合理的に算定することが困難であるため、未定とさせていただきます。可能になった時点で速やかに公表します。

11/27

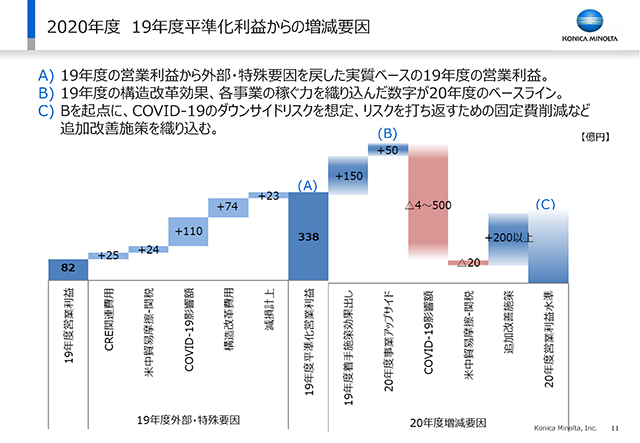

このページでは、当社として営業利益の見通しに関わる要因を示し、その増減を表しています。

まず2019年度の特殊要因を平準化すると、338億円(A)となります。加えて、昨年上期末にお話しした原価低減や構造改革の効果は予定通り150億円、さらに事業のアップサイドで50億円(B)です。この(B)も2019年度から仕込んできた事業面での重点施策の改善効果として見込んでいます。一方、マイナス要因としては新型コロナの影響が400〜500億円で、2019年度実績の110億円から大きく幅が広がると見ています。続いて、米中の関税影響が20億円。これらのマイナス影響に対する緊急施策としての追加改善施策では、固定費削減を中心に200億円以上の効果出しを進めてまいります。

それぞれの要因については、次のページから詳しく説明をしてまいります。

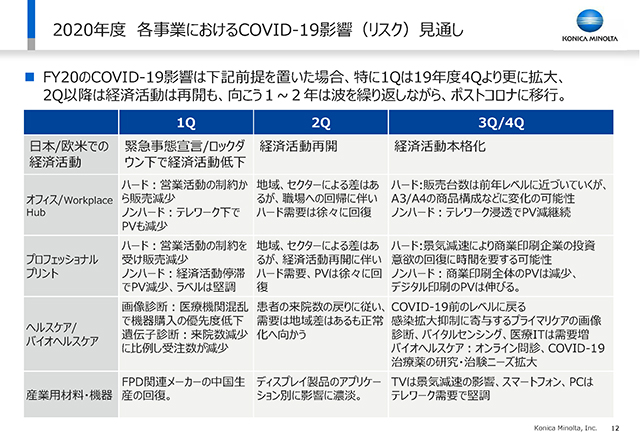

12/27

400〜500億円と想定している新型コロナの影響を、事業別に四半期ベースで書いています。残念ながら、1Qに影響が一番大きく出ます。3月末での設置遅れは徐々に設置が進んでいるものの、新規受注のための営業活動の制約が大きく響きます。2Qは全般に回復に向かうとみていますが、一部の部材事業においては、在庫調整が2Qに来ることも想定しています。

下期は、情報機器事業以外の領域においては堅調に回復をするものとみています。情報機器においても、1Q以降回復はみられますが、オフィスのプリントボリュームは、下期になっても戻りが遅いと考えています。ただし、当社のお客様である中堅・中小企業に比べて、大企業の方がプリントボリュームの戻りが遅いという傾向が強く出るものと読んでいます。

プロフェッショナルプリントでは、企業のCRD(Central Reprographics Department)と呼ばれる集中印刷や、商業印刷全体のプリントボリュームは減少しますが、当社が注力しているデジタル印刷、あるいは産業印刷領域のラベル印刷などのプリントボリュームは伸びてくるとみています。企業のCRDについては、当社がさほど注力をしていない領域です。

13/27

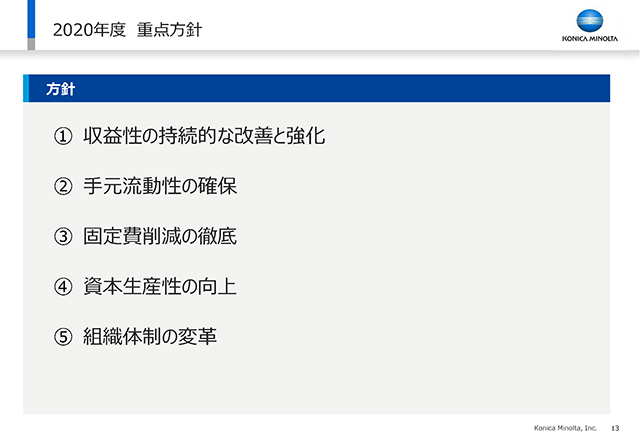

2020年度の重点方針として、5つの項目を掲げています。次のページからはそれぞれについて説明します。

14/27

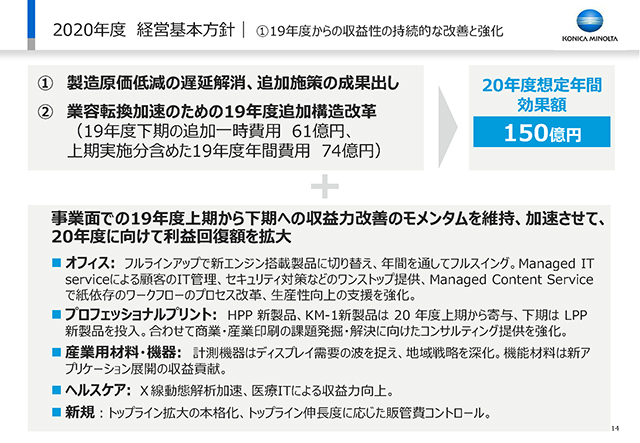

上段にある通り、昨年上期にお話した製造原価低減と、そこにサービスの生産性も加えた効果が約60億円、業容転換のための2019年度の追加構造改革の効果出しが約90億。この2つを合わせて150億円というのが2020年度の想定年間効果額になります。

下段では、事業のアップサイドの重点施策を述べています。P11の50億円(B)に相当する部分です。オフィスでは、新エンジン搭載製品への切り替え完了により2020年度は年間を通してフルスイング、今強化しているManaged ITサービスによってセキュリティも含めてワンストップでのサービス提供、Managed Content Serviceで紙依存のワークフローの改革や生産性向上を支援し、事業の強化を図ります。

プロフェッショナルプリントは4QにHPPの新製品を発売し、さらに2020年度上期にはKM-1というインクジェットの大型の商業印刷用デジタル機器の新製品を投入します。下期にはLPPの新製品を投入し、合わせてこの領域において課題発掘・解決に向けたコンサルティングの提供強化に進みます。

産業用材料・機器の計測事業では、ディスプレイ需要の波を捉え、地域戦略を深掘りします。機能材料は、新しいアプリケーションへの展開による収益貢献の年とします。

ヘルスケアは、先ほど申し上げたX線動態解析の加速、医療ITの強化を進めます。

新規事業についても、引き続きトップラインを本格的に拡大することで、それに伴った販管費のコントロールに努めていきます。

15/27

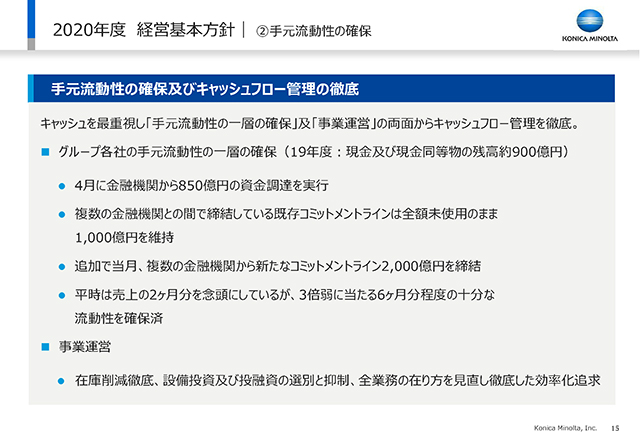

キャッシュを重視し、手元流動性のいっそうの確保を図ることと、事業運営面でしっかりとキャッシュフローの管理をする、この両方を進めてまいります。

手元流動性の確保については、4月に850億円の資金調達を実行済みであり、今月未使用の1,000億円のコミットラインに加えて、新たに2,000億円のコミットメントラインの締結を行いました。これにより月商約6ヵ月分という十分な流動性を確保し、事業をしっかりと継続し、強化する部分も図っていきます。

事業運営においては、安全在庫という概念を一切捨て、在庫削減の徹底、設備投資および投融資の選別と抑制、全業務の在り方を見直した徹底した効率化の追求を行います。

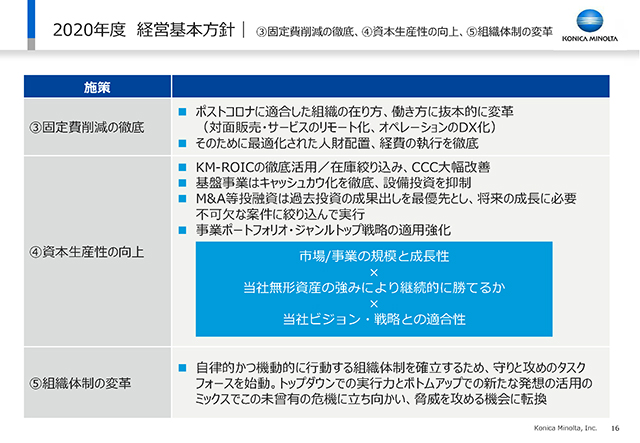

16/27

③固定費の削減は、P11で200億円以上の効果を狙うと言っていっていたところです。ポストコロナでは、仕事のしかたは当然大きく変わります。当社はこれまでも新しい働き方に向けて進めてきてはいましたが、これを機に対面販売・サービスのリモート化、オペレーションのDX化、管理・間接のRPAのいっそうの活用を進め、それに最適化した人材の配置、経費の執行を徹底し、交通費や賃料の削減をグローバルに進めてまいります。

④資本生産性の向上については、現在進めているKM-ROICを事業別に徹底活用して、結果として在庫を絞り込み、CCCを大幅に改善すること、設備投資の抑制、M&Aは過去の成果出しを最優先とし、将来成長に必要不可欠な案件に絞り込むこと、事業のポートフォリオももう一段見直し、低収益・ノンコア事業については切り出しという方法も含めて検討を加速します。

⑤組織体制については、自律的・機動的な行動を重視し、守りと攻めのタスクフォースを全社的に指導して加速しております。トップダウンとボトムアップの両方を使って未曽有の危機に立ち向かい、脅威に対して攻める機会に転換を図っていきます。

17/27

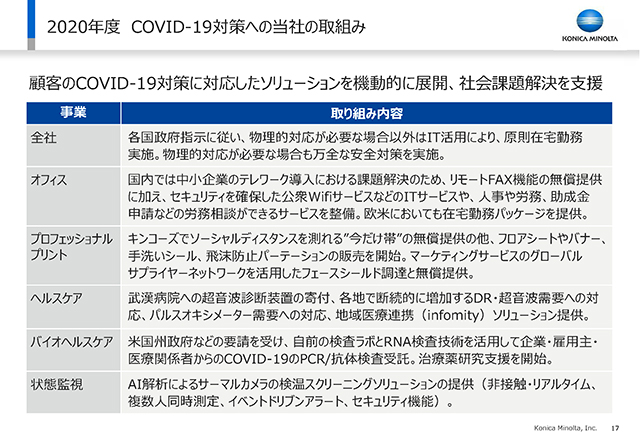

世の中が新型コロナの影響を受ける中、特に中小企業のお客様のテレワークをすぐに支援しようとか、労務、助成金申請のお手伝いをソフトウェアでやろうとか、あるいはキンコーズのさまざまな活動や、バイオヘルスケア事業においてアメリカで受託した新型コロナ用の検査を日本にも広げていくというような、当社の現在の活動をこのページで事業別に紹介しています。

18/27

19/27

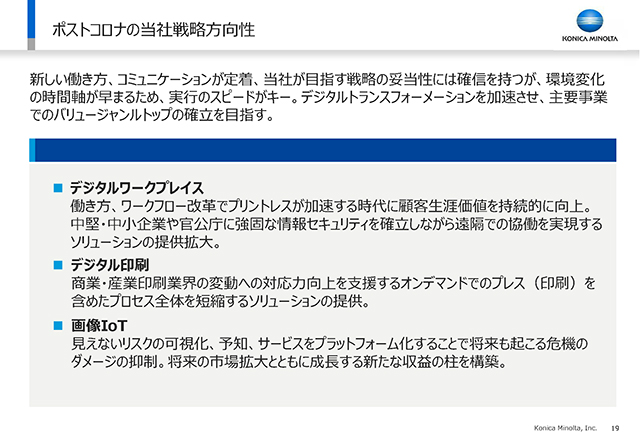

新しい働き方、コミュニケーションが定着する中において、当社がこれまで進めてきた会社全体の経営戦略・事業戦略の方向性には妥当性があり、正しいと確信しています。ただ、圧倒的に時間軸が早まったため、実行のスピードを上げないといけません。

ポストコロナで、あえて「逆風」と「追い風」という切り口で述べます。当社にとっての逆風は、オフィスにおけるプリントボリュームの戻りが遅い、あるいは想定以上に早い段階で厳しくなるというところです。当社のお客様は中小企業や中堅企業が中心ですから、若干マイルドではありますが、これはアゲンストと捉えておかないといけません。

一方、追い風の部分です。当社にとってポストコロナの世界観で追い風となる事業は、このページで挙げているデジタルワークプレイス、デジタル印刷、画像IoTと、次のページのヘルスケア、産業用材料・機器の5つです。

20/27

追い風となる5つ事業それぞれについて、この後のスライドで説明していきます。

21/27

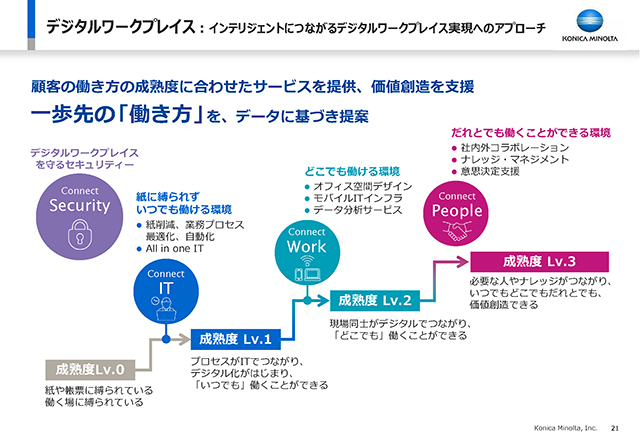

顧客の働き方の成熟度のレベルを表しています。まず、紙に縛られずいつでも働ける環境、Connect ITの領域が最初のステージです。次にくるのは、どこでも働ける環境のConnect Workで、当社はこのサービスを強化しています。その次の段階はConnect Peopleで、誰とでも働くことができる、社内外のコラボレーション、ナレッジ・マネジメント、意思決定支援というステージになります。

先ほどから申し上げているように、プリントレスは確実に来ます。当社のお客様に、今一番大切なデジタルでのワークプレイスを、それぞれのお客様の成熟度に合わせて提供し、お客様の価値を積み重ねることで、プリントレスに対して、新型コロナ影響を当社の追い風とすべく進めていきます。

22/27

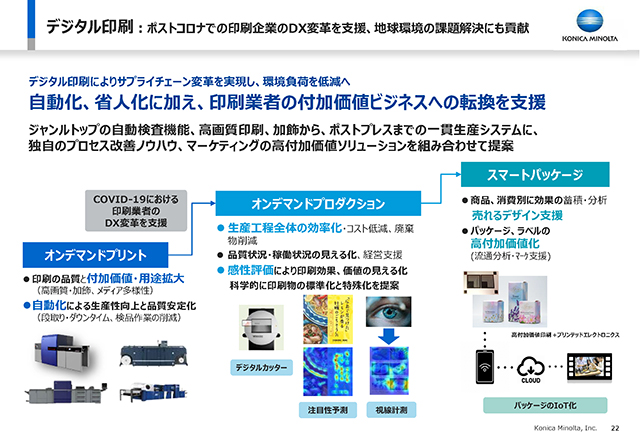

デジタル印刷はポストコロナでも大切です。印刷企業がDXで変革することは必須であり、オンデマンドプリントは地球環境の課題解決にも貢献します。当社はオンデマンドプリントで数多くの機器を提供しており、特に自動検査機能、高画質印刷、加飾というところでのジャンルトップ戦略を進めてきました。既に一定のポジションにありますが、さらにこれをオンデマンドプロダクションとしてポストプレスまでの一環、すなわち工程全体の効率化を可視化し、品質も可視化してお客様企業のDXを支援します。また、ページ中ほどに書いてある「感性評価」という領域、つまり、印刷の効果や価値の見える化、科学的な標準化・特殊化というステージに入ります。

さらには、マーケティングの領域、すなわちページ右側に書いている「スマートパッケージ」により、売れるデザイン、あるいは高付加価値化などの、パッケージのIoT化で、さらに付加価値の向上につなげていきます。

23/27

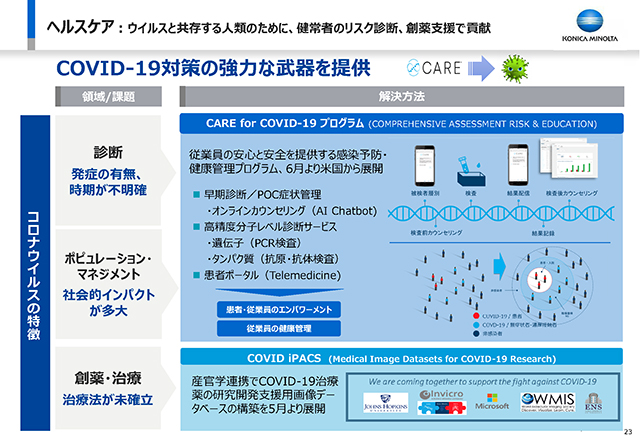

Ambry社は、がんに罹患された患者様の遺伝子の検査が事業の骨格でしたが、新型コロナを機に健常者の方、特に働く方の安心安全を、感染予防の観点や健康管理の観点で、広義のCAREプログラムとして6月からアメリカで開始することにしています。この中身は、チャットボットによるオンラインカウンセリング、高精度分子レベルの診断としてのPCR検査、当社が持つタンパク質の分子解析技術による抗原・抗体検査、そして、これらを患者ポータル(Telemedicine)によりつないで展開していきます。

もう一つの方向性が創薬支援、すなわち新型コロナの治療薬の研究・開発にInvicro社の持つイメージングの画像データベースを使い、産官学共同で、この領域に本格的に入るというところで、5月から展開を始めました。ページ右下にありますが、ジョンズホプキンス大学、Invicro社にマイクロソフト等を加えてAIでの解析を中心に進めてまいります。

24/27

ポストコロナでは、PCやタブレット、折りたたみ式スマートフォン、VR、車載などのさまざまなディスプレイのアプリケーションが拡大するとみています。この領域で、当社が得意な超薄膜という独自の生産技術を活かしていきます。今日現在の営業利益率は18%ですが、ポストコロナにおいても20%近い営業利益率をしっかりとキープをしてまいります。

25/27

新型コロナで、当社はAI解析によるサーマルカメラの温度・体温の測定ソリューションを開始しています。ビルの入館時における感染拡大防止措置ですが、体温に加えて顔認証、ソーシャルディスタンスという観点でも進めています。

26/27

見えないリスクの可視化、データの蓄積・解析で予知し、人間社会に忍び寄るリスクの予防、安心安全な社会に貢献するという当社の画像IoTは、人間社会を中心として医療、介護、セキュリティ、労働安全、重要なインフラ監視という分野に貢献するよう進めてまいります。

従来から進めてきた当社のポートフォリオ全体の変革と、その戦略を正しいと確信して、追い風を明確にしました。アゲンストもあります。これを打ち消すべく、やはり変革のスピードを上げて2020年度をまい進していきたい。守りをしっかりやり、そして中長期の攻めの手は緩めないと、両利きでしっかり進めてまいります。

27/27