|

|||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

1/22

今日お伝えしたいことはここに掲げた3点です。必要なところは詳しく説明をしてまいります。

2/22

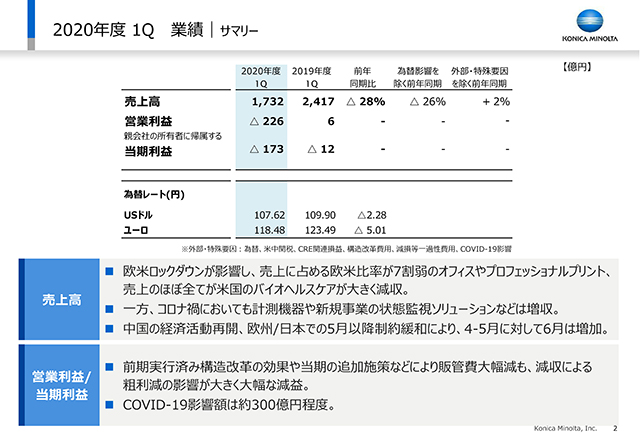

FY20 1Qの決算の総括です。全社の売上高は1,732億円と前年比28%の減収、営業利益は226億円のマイナスとなり、赤字の1Qとなりました。4月、5月とロックダウンが継続し、その中でも特に欧州と米国の影響が大きく、オフィスおよびプロフェッショナルプリント事業が大きく影響を受けました。一方、コロナ禍にあっても、計測機器事業や新規事業の状態監視など、増収となった事業もありました。全社の利益に関しては、売上減からくる粗利減が大きく影響しました。1Qの営業利益に対するコロナ影響は約300億円と見ています。FY19に実施した構造改革、あるいは本年5月にもご説明した緊急施策による固定費削減なども実行しましたが、売上減からの影響が大きいため全てを吸収しきれず、遺憾ながら営業損失を計上したという状況です。

3/22

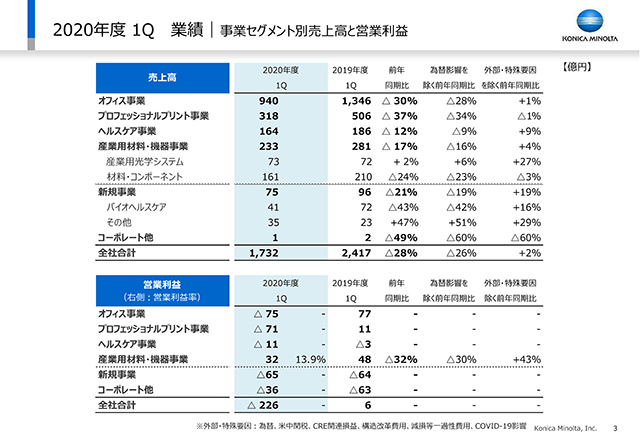

事業セグメント別の売上高および営業利益の内訳はこのスライドにある通りです。オフィスおよびプロフェッショナルプリント事業での売上からくる粗利減、あるいは粗利率の低下が全体に影響を及ぼしました。さらに米国において、コロナ影響からの回復に遅れがみられる中で、バイオヘルスケア事業も影響を受けました。新型コロナの影響を受けながらも、産業用光学・機器の計測機器ユニットや、バイオヘルスケア以外の新規事業では、状態監視のMOBOTIXのサーマルカメラによる検温スクリーニングソリューションの需要が急増し、増収となりました。営業利益は次のページで詳しくご説明します。

4/22

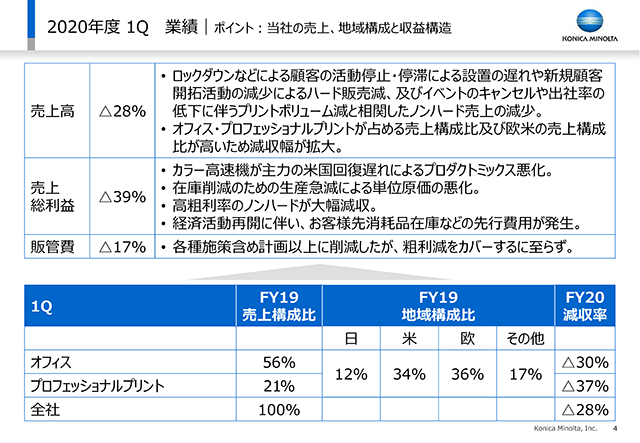

1Q業績のポイントの1つは売上高の減少です。ロックダウンに伴う顧客の活動停止・停滞に伴う機材の設置遅れや、新規の顧客開拓が進まなかったことによるハードウエア販売の減少が拡大しています。また、イベントのキャンセルや、顧客のオフィスへの出社率低下によって、稼ぎの中心となるプリントボリュームが大きく減少しました。この結果、売上高が28%減少しました。これらは当業界全体で共通して発生している事象かとは思いますが、当社の場合、オフィス事業およびプロフェッショナルプリント事業の売上が全社の77%を占める中で、そのオフィスとプロフェッショナルプリントの地域構成を見ると、世界的に見ればコロナの影響が比較的軽微であった日本を除いた海外の割合が9割近くあり、結果として、全社の売上の約7割近くがコロナの影響にさらされたということになります。売上の減収率以上に粗利の減少率がマイナス39%と低下しています。主力のオフィス事業で見ると、プロダクトミックス、地域ミックス、さらにお客様ミックスなどで全体的に粗利額が減少したことに加えて、粗利率も悪化しました。さらに、政策的にキャッシュフローを優先する中で安全在庫も削減することによる生産損益も、粗利に対してはマイナスに影響した部分です。高粗利率のノンハードの落ちも利益率の低下を招きました。さらに、特に直販のお客様における事象になりますが、機械の稼働再開に合わせて消耗品や部品を入れ替えるお客様が増えたことにより、一時的にマテリアルコストも増加したことも挙げられます。販管費については、従来掲げていた想定以上に取り組みを加速した結果、前年同期比で190億円の削減となりましたが、粗利減をカバーするには至りませんでした。一方、将来を見据えた新規事業については、経費の使い方を厳選しながらも、ここは今が踏ん張りどころと考えて急ブレーキを掛けるようなことはしていません。

5/22

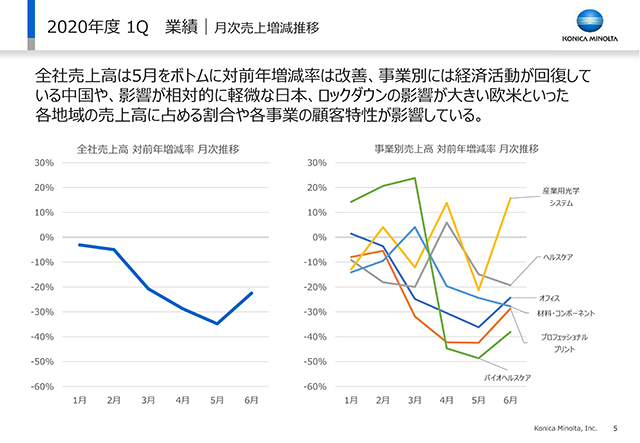

このスライドは、FY19の4Qからの売上高増減率の推移を月別で表したものです。事業によって若干ばらつきがありますが、売上は5月に底を打ち、各事業とも6月には確かな回復傾向を示し始めています。

6/22

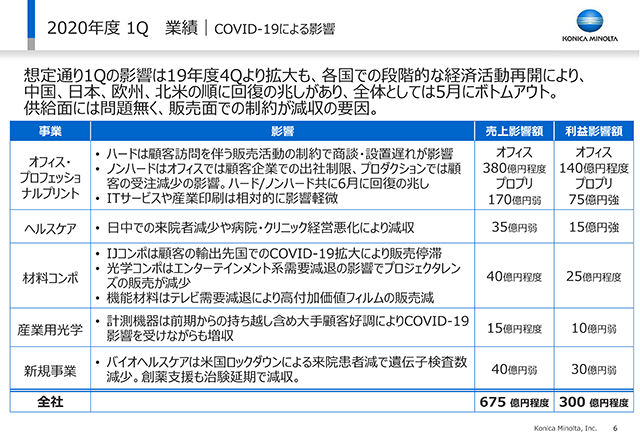

1Qにおいて、コロナの影響がどれぐらいあったかを示しています。全社の売上で約675億円、営業利益は約300億円の影響を受けました。オフィスおよびプロフェッショナルプリント事業に関しては先ほどご説明した通りです。ヘルスケアでは、病院への来院患者数が減少したことに伴う売上減に加えて、そういった中で思うように商談が進められないという影響がありました。材料コンポーネントのインクジェットヘッドでは、主に中国のメーカーから当社ヘッドを組み込んだプリンターが輸出されますが、その輸出先の国がコロナの影響を受けて停滞しました。光学コンポーネントでは、プロジェクタ用のレンズ販売が減少しています。機能材料はテレビ需要の減退により高付加価値フィルムの販売が減少しました。産業用光学システムでは、計測機器で前期からの持ち越しの受注分を出荷できたことに加えて、大手顧客からの受注を受けて、コロナ影響を受けながらも増収となりました。新規事業のバイオヘルスケアは米国のロックダウンの影響を受けました。

7/22

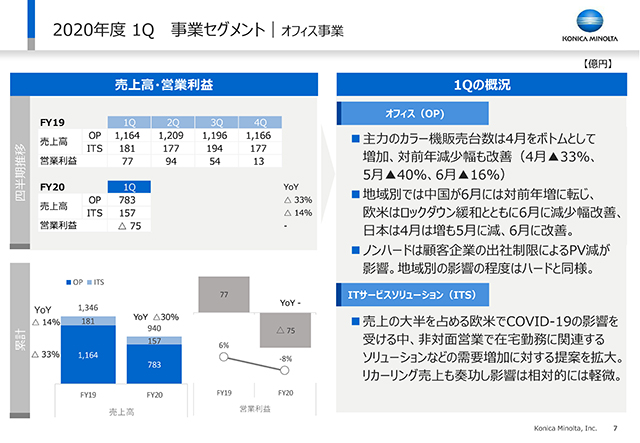

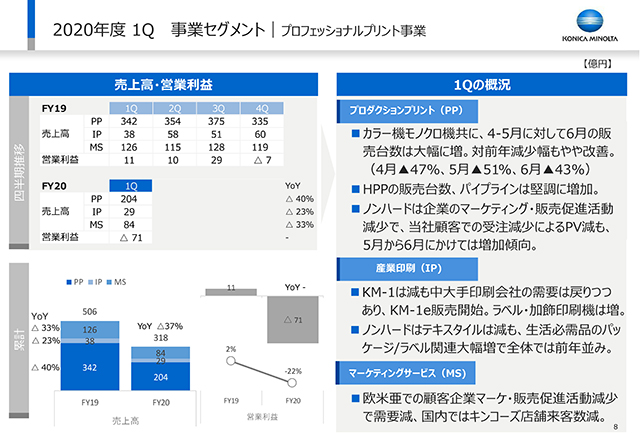

ここからは事業別にポイントを押さえていきます。オフィスセグメントはネガティブな情報ばかりではありません。欧州市場において、当社主力のA3カラーMFPでは、当社はマーケット全体よりも減少率を抑えながら踏ん張っています。これには前期に出した新製品のモメンタムが効いています。地域別でみると、中国が6月から前年を上回るかたちで回復を示しています。ITサービスは、月次のリカーリング売上が中心であり、対前年比でも減少幅は相対的に軽微で、2Q以降にもつながるとみております。

8/22

プロダクションプリントも、中国の回復に加えて、2月に投入した高速領域のカラー新製品が、台数、パイプライン共に堅調に増加している点がポジティブです。産業印刷は、ラベルプリンターのノンハードを含めた需要が堅調で、コロナの影響は受けずに進捗しています。

9/22

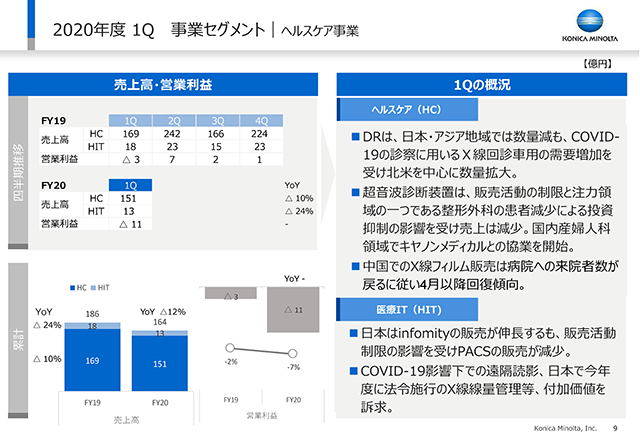

DRは日本・アジア地域で数量減となりましたが、X線回診車用の需要増加をうけて、北米を中心に数量の拡大が実現できています。

10/22

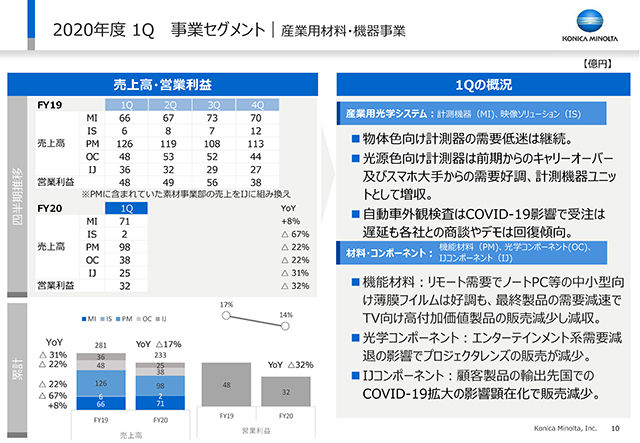

計測機器は、前期からのキャリーオーバー及びスマホ大手からの需要好調により増収となりました。材料コンポーネントでも、先ほどご説明した通り、プラスの芽がしっかり出ています。

11/22

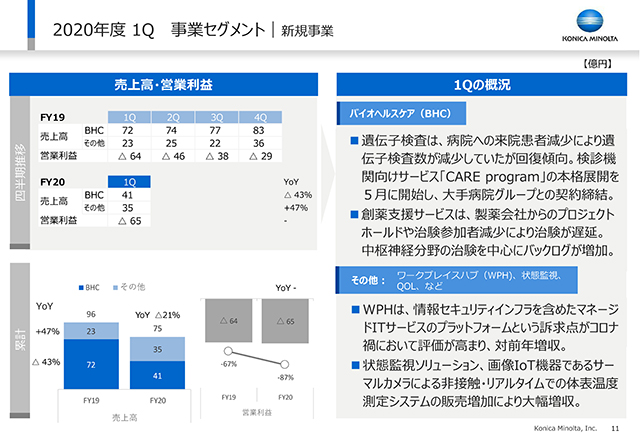

バイオヘルスケアでは、患者様が病院へ行けない状況があったため、遺伝子検査は一時的に苦しみましたが、将来的には確実に需要が戻ってくる領域です。また、健常者向けのCARE Programを5月から本格的に開始し、大手病院との契約も順調に進んでいます。ワークプレイスハブは受注を得ながらも、コロナ禍で設置ができていないものが70台近く残っている状況ですが、今後解消して参ります。

12/22

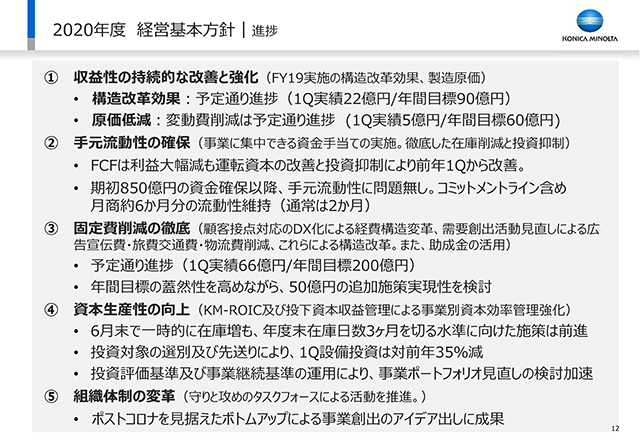

5月のFY19決算発表時にお示しした、FY20の経営基本方針において重点方針として掲げた5つの点について、1Qが終わった現在の進捗をご説明します。「収益性の持続的な改善と強化」では、構造改革の効果は22億円で、年間目標に対して予定通りの効果が出ました。原価低減は、年間目標60億円に対して1Qの進捗は5億円でした。「手元流動性の確保」では、期初に850億円の資金を確保しましたが、実際のところはほとんど手を付けておらず、キャッシュフローとしては前年よりも改善しています。「固定費の削減の徹底」では、緊急施策として年間200億円の目標を掲げていますが、一時的な費用の引き当ても含めて、ネットで1Qは66億円の進捗となりました。ただ、後ほどご説明しますが、施策をさらに加速、強化し、年間で200〜250億円の固定費削減を実行する取り組みを進めてまいります。「資本生産性の向上」では、在庫削減は6月末時点では、3月末からの大きな改善はできませんでしたが、削減するための施策は順調に進めている状況です。

13/22

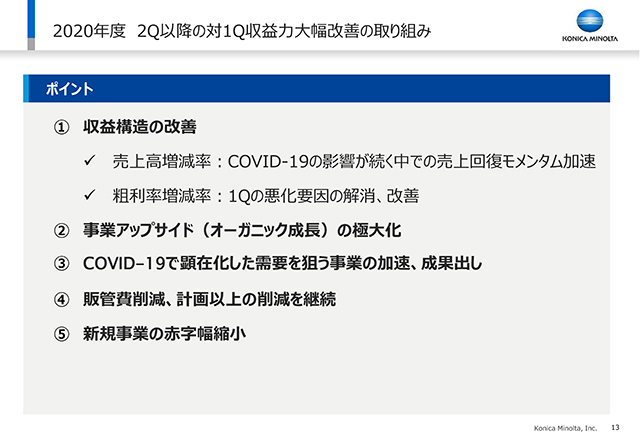

ここからは、2Q以降の収益構造の改善と、事業アップサイド、コロナで顕在化した需要をどう数値にしていくかという点について少し詳しくご説明していきます。なお、販管費の削減と新規事業の赤字幅縮小につきましては、前のページで触れましたので、ここでは割愛します。

14/22

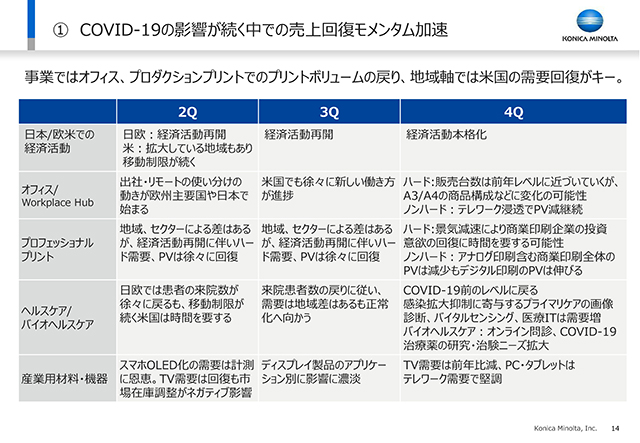

2Q以降のコロナの影響をどう見るかという説明です。オフィスでは、プリントボリュームがどう推移するかがポイントになります。出社とリモートの使い分けの動きが、各国において最終的にどのような形に落ち着いていくかという部分に大きく関わってくるでしょう。日本やドイツなどでは、プリントボリュームは6月には既に85%ぐらいまで戻ってきています。長期で見ると、オフィスのプリントボリュームが100%完全に戻るとは考えていませんが、今年度内、あるいは若干来年度にずれ込むことはあっても90%近くまで戻ってくるという見方をしています。プロフェッショナルプリントでは、オフセットを含めたプリントの総量は減少していきますが、当社が事業を展開しているデジタル印刷は、省人化・自動化に強みを発揮できるデジタルオンデマンドプリントの価値が一層高まり、コロナの環境下においても、むしろ機会が拡大するという見方をしています。ただ、時間軸については今後の推移をしっかり見ていく必要があります。ヘルスケア/バイオヘルスケアは、患者様が病院やクリニックに戻ってくれば、事業としては実需がしっかり増えていくと確信しています。ただ、移動制限が続いている米国の需要の戻り方には注視が必要であろうと考えています。産業用材料・機器は、顧客企業の需要に応じて2Q以降も若干のアップダウンはありますが、新材料フィルムのSANUQIが今後収益に貢献していくと見ています。

15/22

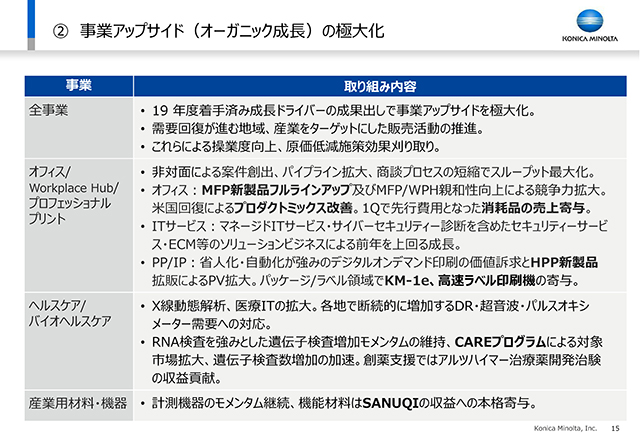

2Q以降を見る上で、どのようにしてアップサイドをつくっていくかが一番大事なところです。その後押しとしては、移動制限の解除による経済の活性化がありますが、仮にそこが思うようにいかなくても、当社が従来から目指しているようなオーガニック成長を、施策によって取り組んでいきます。オフィスでは、MFPの新製品ラインナップによるモメンタムを維持します。ここは1Qの中でも確かな手応えが欧州でも見られています。さらに、米国が回復するにつれて地域ミックスが改善し、粗利率改善に寄与していくとみています。また、直販のお客様における消耗品の在庫については、売上との連動の中でコントロールする取り組みを強化します。ITサービスではサイバーセキュリティー診断を含めたセキュリティサービスや、ECMなどのソリューションビジネスにより前年を上回る成長を目指していきます。プロダクションプリントでは、HPP領域に投入した新商品の販売拡大と、それによるプリントボリュームの拡大につなげます。さらにハイエンドインクジェット機や高速ラベル印刷機でも売上の寄与を急ぎます。ヘルスケアや産業用材料・機器は、ここまでに説明した通りです。

16/22

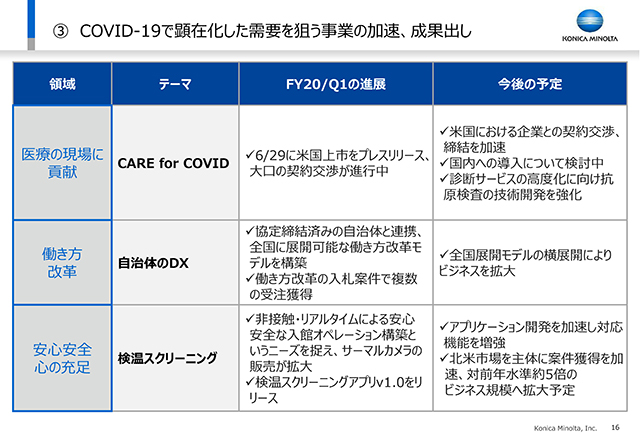

コロナで顕在化した需要を狙う事業の加速と、今期に売上貢献も果たしていく領域について、3つ取り上げてご紹介します。1つ目は医療の現場に貢献ということで、バイオヘルスケアのCARE for COVIDです。これはCARE Programをコロナ検査に展開するもので、必要に応じてPCR検査や抗原・抗体検査を提供します。米国でスタートし、日本国内への導入も検討しています。2つ目は地方自治体向けの働き方改革関連のサービスです。既に幾つかの自治体と取り組んでおり、当社がアセスメントを含めて入り込みながら、どういう改善をしていくべきかというソリューションの提供に取り組んでいます。既にソリューションの引き出しが充実してきており、今後これを全国の自治体に水平展開し、ビジネスを拡大していきます。3つ目は、非接触・リアルタイムでの検温スクリーニングのソリューションです。これは1Qで需要が消えるというものではなく、年度を通してチャンスになると捉えています。

17/22

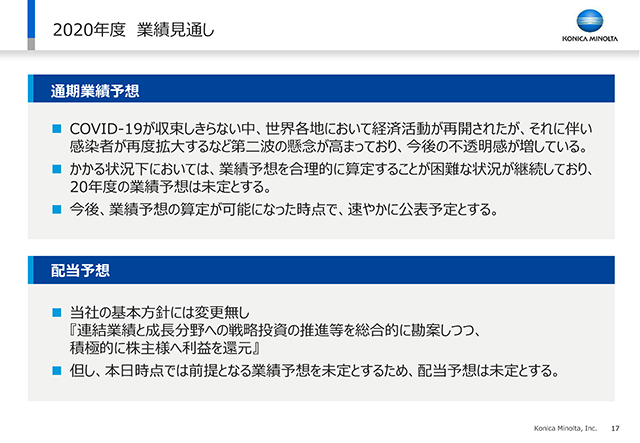

FY20の業績予想は、まだ合理的に算定することが困難な状況が継続しているため、上期の決算発表の際に公表できるようにと考えております。配当につきましても同様になります

18/22

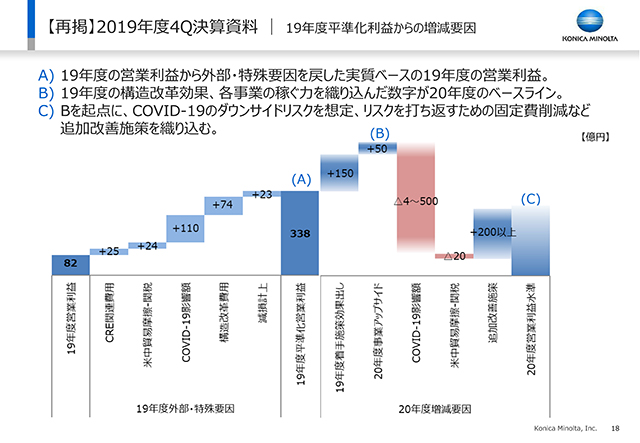

このスライドは、5月26日のFY19決算発表のときに掲げたものと同じです。1Qで226億円の営業損失となり、ここは正直申し上げて、米国を中心に想定していたよりも影響が拡大しています。さらに、今後の戻り方も慎重に見極めていく必要があると考えます。こうしたことから、コロナの影響額を前回想定の400〜500億円から、最大で100億円くらい拡大する可能性もあるとみております。一方、FY20の追加改善施策については200億円プラスαとしていましたが、通期で最低でも250億円を目指します。また、先ほどご説明した2Q以降の事業アップサイドや社会課題のトレンドを踏まえたサービス提供を通じて、何としても年間で3桁の営業利益の確保にこだわるという覚悟で臨んでまいります。

19/22

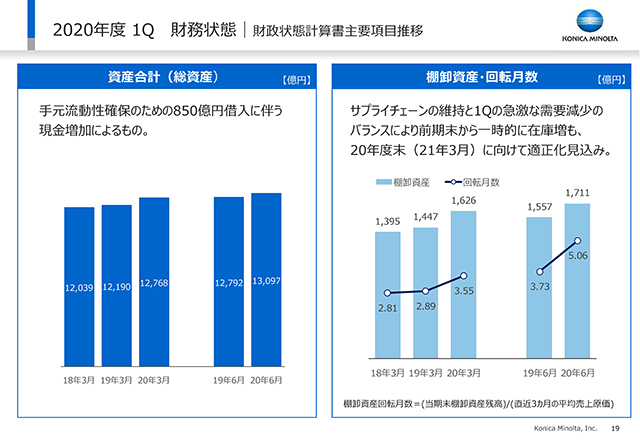

在庫は、年間を通すと3カ月を切る回転月数まで押さえ込みます。6月末時点ではまだその効果の発揮には至っていませんが既に施策は打っており、年度末に向けて取り組みを強化してまいります。

20/22

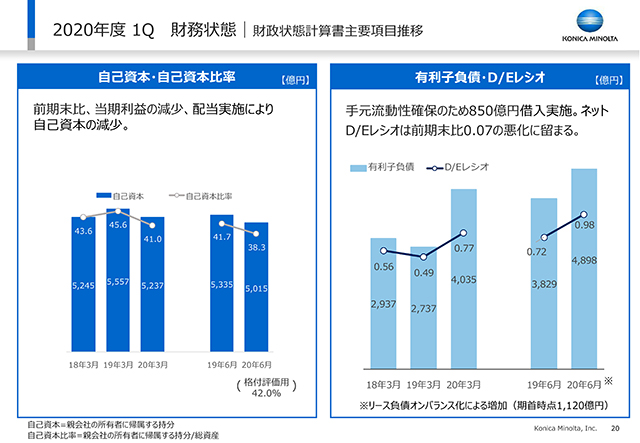

自己資本は、当期赤字のため減少しました。その一方で、有利子負債は期初に850億円強を調達したことで増加していますが、手元キャッシュとして大部分が残っているため、ネットD/Eレシオの悪化は0.07に留まっています。

21/22

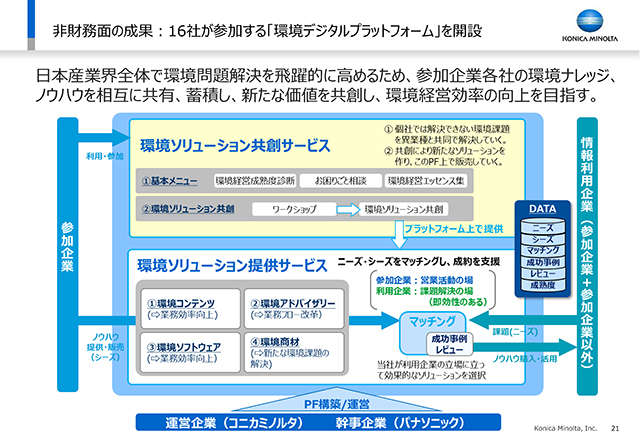

最後になりますが、非財務面の成果をご紹介します。当社が主導して運営会社となり16社が参加する「環境デジタルプラットフォーム」を1Qに開設しました。日本の産業界全体が抱える環境問題の解決を飛躍的に高めるための「環境ソリューション共創サービス」であり、環境先進企業が集まって、業種を超えて環境課題に刺さるようなソリューションをつくっていこうというのが一つのポイントになります。また、そこでできたソリューションも含めて、いいものを広く使っていただく「環境ソリューション提供サービス」では、困っている企業も環境ソリューションの提供を受けられるということの実現を目指します。当社の1Qは非常に厳しい状況になりましたが、2Q以降は、まず売上を回復させる中で粗利率も回復させる取り組みを行い、3桁の営業利益には最後までこだわっていくとういう姿勢で臨んでまいります。

22/22