|

|||

|

|

|||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||

1/22

本日お伝えするポイントをここに記載しています。

上期業績の1Qから2Qおよび月次での変化点、3Q以降に目指す収益構造、20年度の通期業績見通しと事業別重点取組み、22年度を意識した基本方針と目指す利益水準、そして、今年度株主還元の方針と通期の配当予想についてご説明していきます。

2/22

3/22

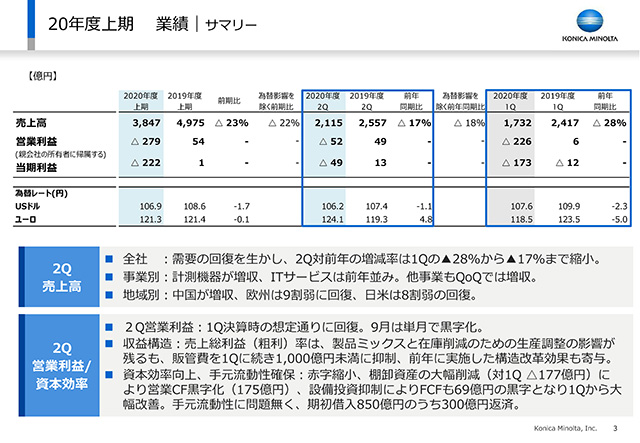

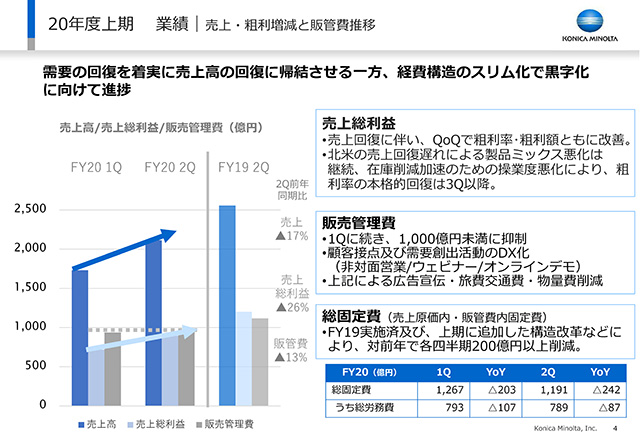

2Q業績は、売上高2,115億円、営業利益はマイナス52億円、当期利益はマイナス49億円となりました。

対前年での減収率は、1Qの28%に対して2Qは17%と縮小しています。事業別にみると、計測は増収、ITサービスは前年並み、他の事業はQoQで大幅に増収となりました。地域別では、中国が大幅に増収、欧州は9割弱まで回復しており、日米は8割弱といったところです。

営業利益は1Q決算時に想定した通り回復傾向にあり、9月単月では全社で黒字化いたしました。収益構造では、後で詳しくご説明しますが、製品ミックスが北米のコロナ影響でまだ若干想定通りに回復していないことと、在庫削減のための生産調整の影響が若干残っています。販管費は1Qに続いて1,000億円未満に押さえました。昨年からの構造改革の効果は着実に数字となっています。

資本効率、特に手元流動性確保に関しては、在庫を1Q末に対して177億円削減し、2Qの営業のキャッシュフローは175億円の黒字化となりました。設備投資等もかなり厳選したことで、フリーキャッシュフローも69億円の黒字となり、1Qからは大幅に改善しています。期初に緊急で調達した850億円のうち、9月に300億円を返済しました。

4/22

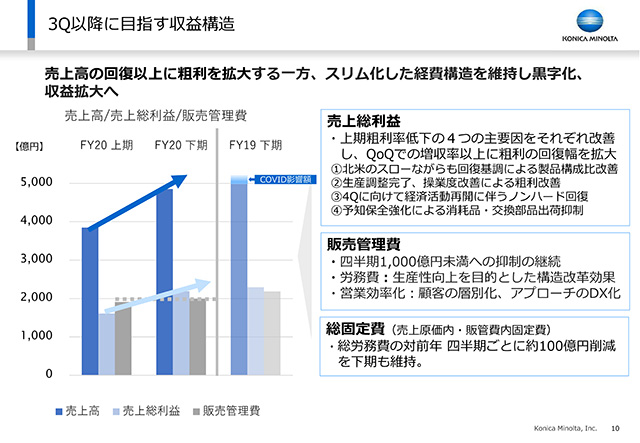

収益の構造について、もう少しご説明します。

売上総利益に関しては、先ほど申し上げたように、高セグメントMFPの主力市場である北米の回復遅れによる製品ミックスと、在庫削減に伴う生産の操業度で当初の計画よりも悪化がみられましたが、3Qに向けて粗利向上のための手を着々と打っています。

販管費は1,000億円未満に抑制と申しましたが、単にグループのオペレーションの経費をカットするのではありません。コロナ禍でもあり、非対面の営業やウェブセミナー、あるいはオンラインデモ等を活用し、商談だけではなく、成約からクローズまで全てをDX化することに全社を挙げて取り組んでおり、2Qでもその成果が見えつつあります。

総固定費は、売上原価内および販管費内がありますが、2Qでは前年同期に対して242億円削減しました。このうち労務費も、計画通り約90億円削減しております。売上は下期に向けて着実に回復していきますが、売上に依存しない構造に向けて取り組んでいます。

5/22

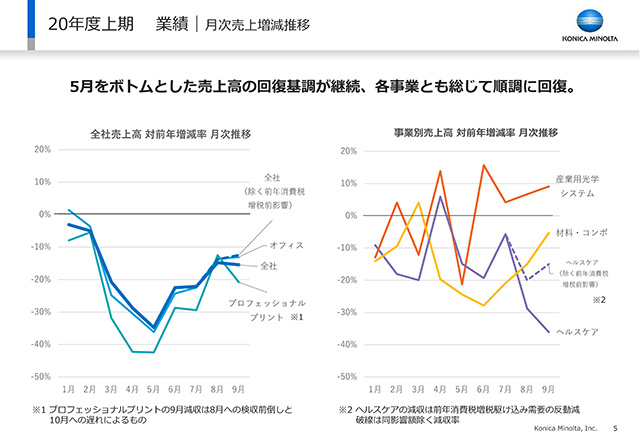

ここで月別の売上増減を見てみます。5月が売上における減収のボトムで、それ以降は月々改善を示しています。ヘルスケアが8〜9月に落ち込んでいるように見えますが、前年は消費税増税の特需的な駆け込みがありましたので、その要因を除外すると破線のようになります。

6/22

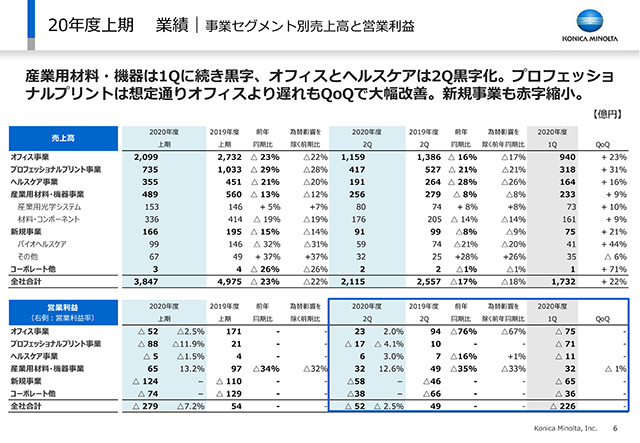

次に事業セグメント別にみていきます。2Qの売り上げおよび営業利益を中ほどに記載していますが、上部に書いている通り、産業用材料・機器は1Qも黒字、2Qも黒字でした。オフィスとヘルスケアは2Qで黒字化しました。プロフェッショナルプリントは想定していた通り、オフィスよりも回復が遅いく、これは企業の販売活動、販促、イベント等の回復が遅れているという理由によるものですが、QoQでは大幅に改善しています。新規事業の赤字も縮小の方向にあります。

7/22

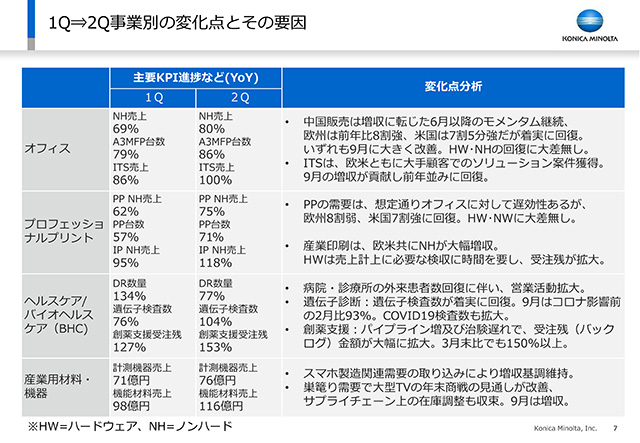

1Qと2Qの変化点をKPIで示しております。

オフィスに関しては、ノンハード売り上げ、あるいはハード(MFP)の台数が8割ぐらいまで戻ってきています。ITサービスは前年並みに戻りました。地域別では、右側に書いている通り、中国は6月以降増収傾向が継続。欧州は8割強の戻り。アメリカは7割5分というところです。欧米ともに9月は大幅に改善しています。ITサービスは、大手顧客のソリューションを獲得したことにより、9月の増収が寄与して前年並みに回復しました。

プロダクションプリントは、オフィスに比べると少し回復に遅れがありますが、欧州で8割、アメリカで7割まで回復といったところです。産業印刷は、欧米ともにノンハードが大幅に増収しました。ハードは検収に時間を要していますが、9月末に受注残が増えていますので、下期に刈り取りを行っていきます。

ヘルスケアは、病院への来院患者がコロナ影響で大幅に減ったことによって、1Q、2Qとも影響を受けましたが、月ごとに回復が見られています。遺伝子診断に関しては、検査数が着実に回復を示しています。9月でみると、コロナ前の2月に対して93%まで検査数が戻ってきています。米国で開始しているCOVID-19用の検査も2Qの後半で拡大が見られました。創薬支援は、バックログが3月末比150%以上になっており、少し遅れていた中枢神経関連の受注も2Qにパイプラインとして伸びてきています。下期にこれを売上につなげて参ります。

産業用材料・機器については、スマホ製造投資関連の取り込みで増収基調にあります。大型テレビの年末商戦の見通しも当初より改善傾向にあります。サプライチェーン上においても在庫調整は収束し、9月は増収であったことが1Q⇒2Qの変化のポイントとして挙げられます。

以上が上期の総括となります。次のページから下期以降の説明に入りたいと思います。

8/22

9/22

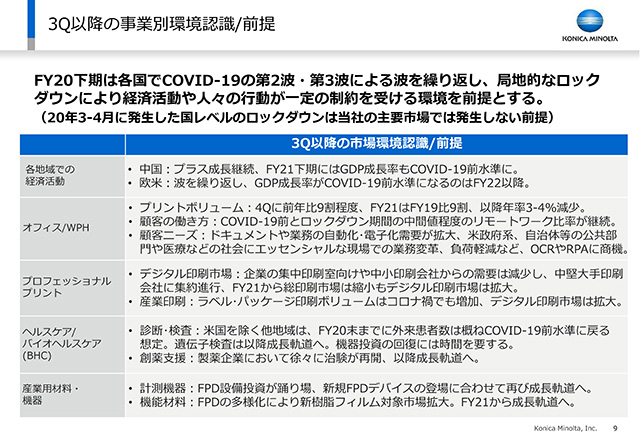

下期以降の事業別の環境の認識と当社の見通しにおける前提についてお話しします。

世界各国ではCOVID-19の2波、3波という波を繰り返し、局地的なロックダウンによる経済活動の制約は下期も継続するといいうことを前提に置きました。1Q時点では、COVID-19の影響は3Q末から4Qではかなり回復していると想定していましたが、今は慎重かつ厳しい前提で見る必要があろうと考えます。ただ、今年の春のような国レベルのロックダウンが主要国で連鎖して起こるということは前提には置いていません。

時間の関係で詳細には読み上げませんが、オフィスのプリントについては4Qで前年比9割程度に戻るとみていますが、21年度も19年度対比9割程度で維持し、それ以降は年率で減少に転ずるというのが当社の見方です。働き方についてもここに記載しています。一方、ドキュメントの自動化・電子化に加えて、自治体や、医療などのエッセンシャルな分野での業務改革、DXにおいては、OCRやRPA等で当社に商機があると捉えています。

プロフェッショナルプリントは回復が遅れていると申しましたが、21度年に向けては中小の印刷会社からの需要は厳しく、企業の集中印刷室向けも減少が継続します。ただし、デジタルの印刷そのものは21年度には回復に戻り、中堅・大手印刷会社における印刷に需要が集中していく方向とみています。産業印刷は、ラベルやパッケージを中心にデジタル印刷によるオンデマンド印刷がコロナ禍でも増加しており、ここは来年も大きく拡大するという見方です。

ヘルスケアでは、20年度末には、病院への来院患者数はおおむね回復する一方で、アメリカは少々厳しくみています。遺伝子検査も来年に向けて回復していきます。創薬支援は徐々に治験が再開していますので、成長軌道に乗るだろうと考えます。計測機器・機能材料についても、ここで書いている通り、21年度に向けては成長軌道に戻るという手応えを持っています。

10/22

3Q以降の収益構造は、上期と同様に徹底的に販管費、総固定費の抑制にこだわっていきます。売上に関しては需要との関係がありますが、自助努力でできることについては、2Qで示している以上にこだわり、下期も実行していきます。一方、売り上げの回復を粗利の改善につなげるため、スローではあるものの北米の回復基調によって製品の構成比率を高速機主体に改善していきます。生産調整はいったん完了しましたので、操業度改善によってしっかりと粗利改善を進めます。また、ノンハードの回復はハード以上に利益に貢献します。サービス原価については、ここに記載した通りです。

販管費の1,000億円未満への抑制は、単に縮むのではなく、DXによる社内オペレーションの進化を数字にしていきます。

総固定費においても、特に労務費は四半期ごとに100億円以上の削減を継続していきます。

11/22

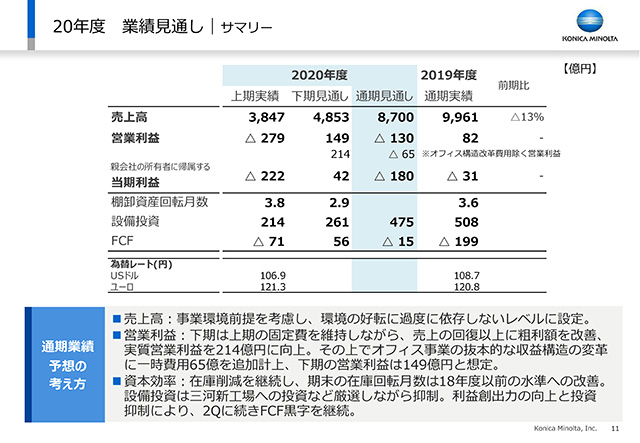

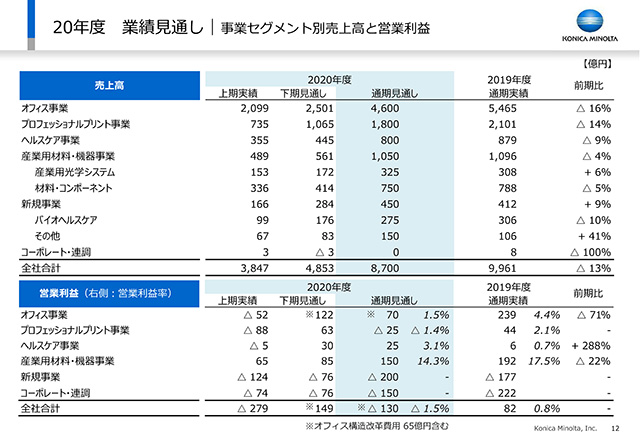

業績見通しです。上期の実績は左に書いております。下期は売上高は4,853億円、営業利益は149億円の黒字とみています。

21年度を睨んでオフィス事業に対して早めに手を打つべく、4Q末に追加でオフィスの構造改革費用65億円を計上したいと考えています。その65億円を引いて149億円ということです。これを除けば営業利益は下期214億円となります。当期利益は42億円とみています。

資本効率について少し追加しますと、投資は厳選します。今進めている三河新工場への投資は、生産子会社を統合してプロダクションプリント事業を安定させることを施策として進めます。このような部分を除いては抑制し、下期のフリーキャッシュフローを56億円として、2Qに続き黒字を継続して参ります。

12/22

セグメント別売上高と営業利益を記載しています。下期の見通しとして営業利益149億円の内訳を書いています。オフィス事業は122とありますが、21年度につなげるための構造改革費用として65億円がありますので、それを除外すると下期で187億円になります。

13/22

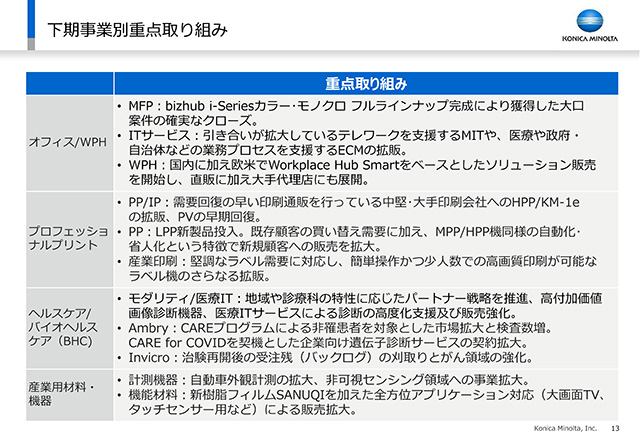

MFPでは、bizhub iシリーズがモノクロを含めてフルラインナップ揃いますので、それによって案件を確実にクローズまでもっていきます。ITサービスは、引き合いが拡大しているテレワーク支援のためのManaged ITの販売を強化します。ワークプレイスハブは、OSをWindowsに変えることでより柔軟性を持たせ、お客さまの要望に迅速に応えられるWorkplace Hub Smartの販売を本格的に欧米で開始します。それによって、直販だけではなく、様々なパートナーにも扱いやすくなりました。

プロフェッショナルプリントは、先ほど申し上げた通り、中堅・大手の印刷会社に需要が移りますので、当社が注力しているハイエンドやKM-1eの拡販に注力するとともに、LPPの新製品を下期に投入をしていきます。好調であるラベル印刷を中心に産業印刷はしっかりと拡大します。

ヘルスケアでは、地域や診療科の特性に応じて様々なパートナーと深いアライアンスを組んでいます。その成果が上期に見えてきていますので、これを加速するとともに、高付加価値の画像診断機器、医療ITサービス、看護用のソリューションも含めて、下期売上に寄与して参ります。Ambry社は、非罹患者、つまり健常者の方を対象とするCAREプログラムの検査数が増えており、下期も拡大をしていきます。また、COVID-19に対応した検査も拡大していきます。Invicro社は、今あるパイプラインの刈り取りを行います。

計測機器と機能材料はここに書いてあるとおりです。

これらの重点的な取り組みによって、構造改革費用を含めても下期は149億円の利益を積み上げてまいります。

14/22

ここからは、22年度に向けての説明をしていきます。

15/22

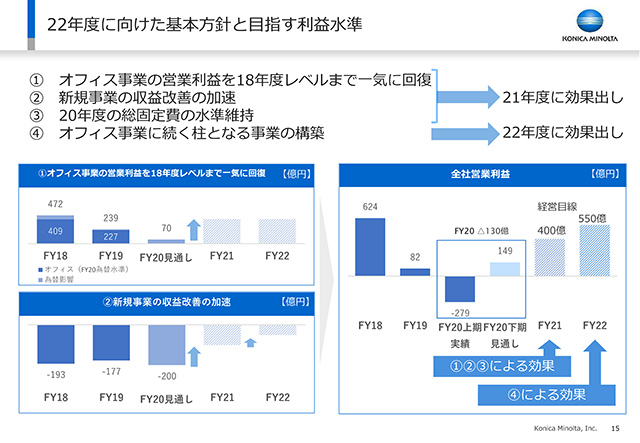

4Qでの構造改革も含めて、オフィス事業の営業利益を一気に18年度レベルまで回復させます。19年度の結果は不本意なものでした。年度ごとに徐々にやるのではなく、20年度末から21年度にかけて一気に行うというのが基本的な方針の1つ目です。

2つ目は、新規事業の収益改善の加速です。新規事業として様々な手を打っていますが、ここでの赤字幅を会社としては最重要項目の一つと捉え、戦略変更するものは変更し、21年度に向けて赤字を半減以上にしていきます。

また、固定費の水準を維持しながら、オフィス事業に続く柱となる事業を構築し、これが22年度の営業利益に貢献できるような形をつくって参ります。

これらによって、21年度に約400億円の営業利益を出すことを経営目線としています。今取り組んでいる収益構造の改革によって、この400億円の蓋然性を高めます。22年度の550億円については後ほどご説明しますが、オフィス事業に依存せず、その事業自体を営業利益に結び付けていくことが大切であると考えています。

16/22

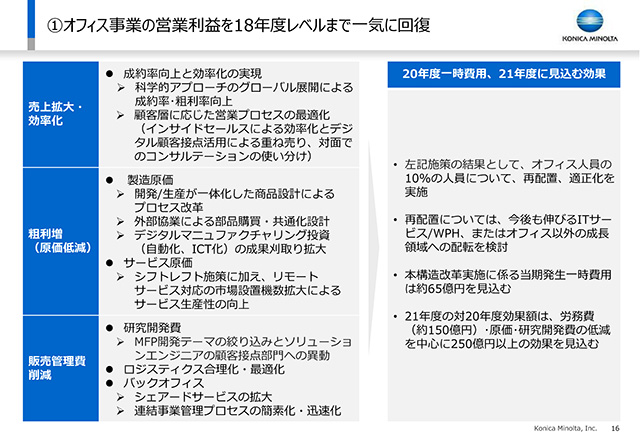

オフィス事業の営業利益を一気に18年度レベルまで回復するということに関して、売上・効率化につながること、粗利につながること、販管費削減につながることを左側に書いています。一つ一つ説明はしませんが、既に取り掛かっており、これらをしっかりと加速して、いわゆる筋肉質な体制にしていきます。右側にはそれらによる効果を記載しています。オフィス事業の約1割の人員を対象として、ワークプレイスハブやITサービスへのシフト、あるいはオフィス事業以外にシフトすることにより構造をスリム化します。そのための一時費用として、約65億円を見込んでいます。

21年度の効果額としては、一時費用約65億円による構造改革の効果150億円に加え、原価や研究開発費等の低減を含めて、トータルで250億円を見込んでいます。21年度の跳ね上げに向けた、蓋然性のある施策として取り組んで参ります。

17/22

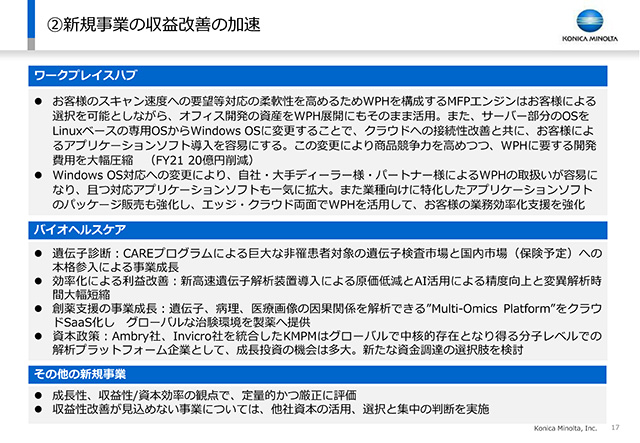

まず、ワークプレイスハブについて、大きく2つの戦略を書いています。ワークプレイスハブではエッジ型のオンプレミスのオールインワンタイプにこだわりを持っていましたが、そのエンジンを最新のbizhub iシリーズのものに変え、スキャンのスピードや様々な柔軟性、あるいは当社が持つオフィスの多くの資産をワークプレイスハブでも活用できるようになりました。もう一つは、OSをLinuxベースからWindowsに切り替えました。これらによって、お客様のニーズが高いクラウドとの接続に対しての改善、あるいはアプリケーションの導入の容易性が広がりました。これによって、当社でのMFP販売だけではなくITサービスや、パートナーの方にも扱いやすくなるように、柔軟性を高めました。販売の体制は整ってきていたものの、これまでは、開発費用が重かったことと、要望に対して応える迅速性がボトルネックでした。ですので、この戦略変更を行いました。

バイオヘルスケアについては既に説明しましたが、CAREプログラムは非罹患者、つまり健常者が対象ですので、既存遺伝子検査市場の8倍から、あるリサーチによると32倍という大きなマーケットになります。そこを対象として、米国のみならず日本国内において21年度は本格参入を開始します。20年度は開発投資が少し重くかかっていますが、効率化を行い、解析にかかる時間低減を原価低減につなげます。Invicro社と併せたグローバルな分子レベルでの解析プラットフォームを、21年度以降はそのデータを活用するというステージに持っていくというのが基本的な考え方です。

Ambry社、Invicro社、それぞれ特徴がありますが、この両社を統合したコニカミノルタプレシジョンメディシンはグローバルでの中核的な存在となり得る解析プラットフォーム企業として、成長投資の機会が非常に大きいと考えます。米国の現場でその手応えを感じています。そういう意味でも、この事業の価値をいかに顕在化するか、新たな成長の投資をどう呼び込むのかということも含めて、資金調達については柔軟に、かつ複数のオプションの検討に入っています。

その他の事業についても引き続き選択と集中を行い、成長が見込めない事業については確実に手を打ちます。

18/22

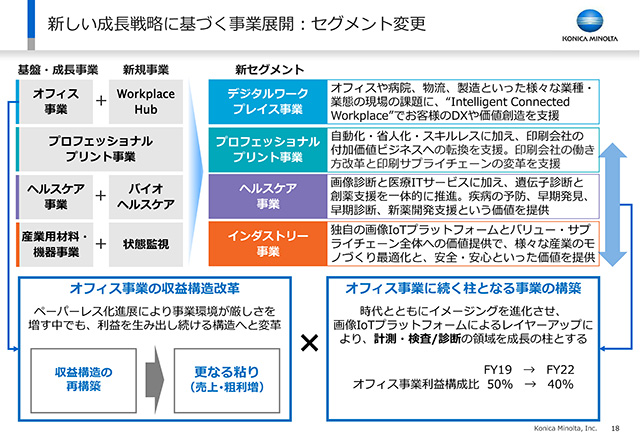

今回セグメント変更を行いましたが、セグメント変更は新中計からの変更を決めておりました。まだ新中計の発表ができていませんが、本ページ左側にある通り、基盤・成長事業に新規事業を組み込むことで、当社がこだわる画像やIoTプラットフォームを生かし、当社としてのDXを示すために変更した次第です。中核であるオフィス事業は21年度に向けて構造を再構築します。オフィスに続く柱となるプロフェッショナルプリント、ヘルスケア、インダストリーでは計測、検査/診断という部分にこだわり、22年度にはこれらの利益貢献比率を上げて参ります。

19/22

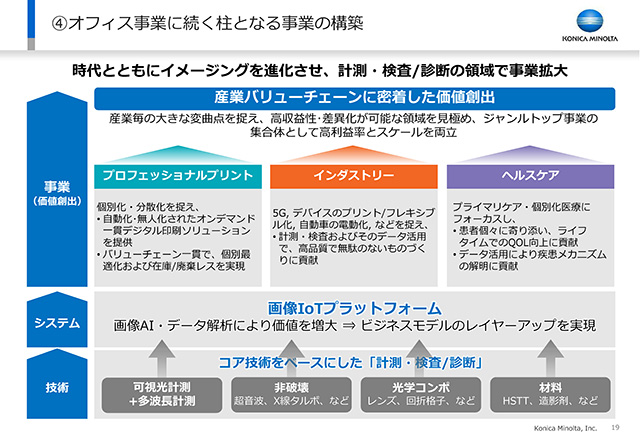

オフィス事業に続く柱となるプロフェッショナルプリント、インダストリー、ヘルスケア、つまり当社がこだわる計測、検査/診断においては、単なるデバイス提供から画像IoTプラットフォームによってレイヤーを上げるというのが当社にとってのDXです。この3つの領域で事業を拡大し、22年度には成長の柱となるよう進めていきます。

詳しくは追ってご案内しますが、11月27日に予定しているIR Dayで、私からも、事業の責任者からも詳しく説明をいたします。

20/22

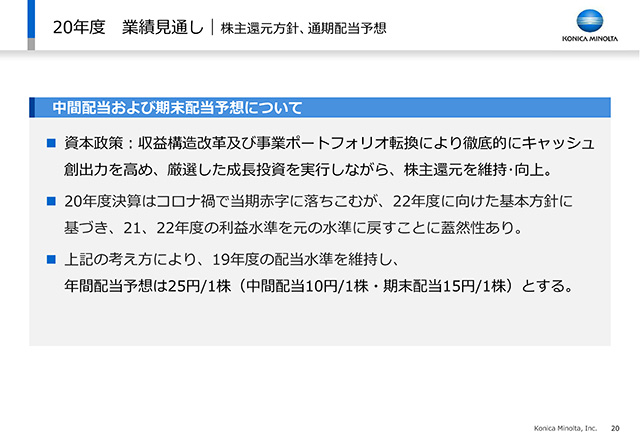

資本政策として、収益構造改革および事業ポートフォリオ転換により徹底的にキャッシュの創出力を高め、厳選した投資を実行しながら株主還元を維持・向上します。

今年度は非常に苦しく、通期赤字の予想となりますが、21年度につながる手を果敢に打ち、22年度のポートフォリオを変え、利益水準を元の水準に戻していきます。

この蓋然性については社内で徹底的に詰めた結果の判断として、20年度の配当は19年度の水準を維持し、上期10円、期末15円、年間配当予想としては25円といたします。

21/22

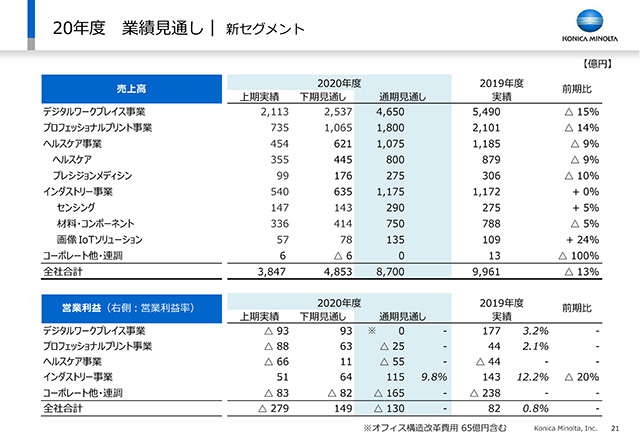

最後に、新セグメントでの業績見通しを示します。

22/22