|

|||

|

|

|

|||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||

本日は当社の決算説明会にご参加いただき、ありがとうございます。

先ほど15時に開示いたしました、当社第2四半期決算について、わたくし大幸からご説明いたします。

1/20

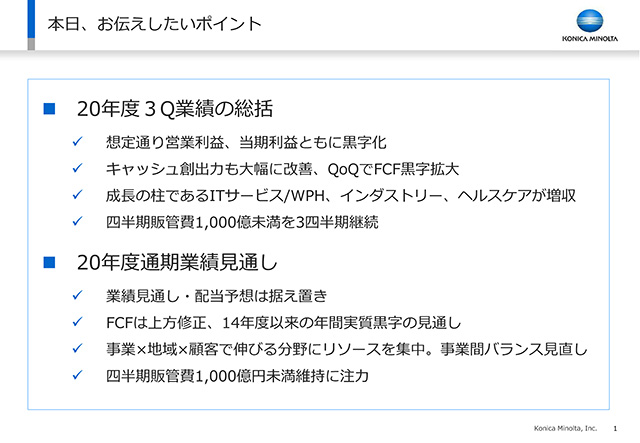

まず、本日お伝えしたいポイントについてご説明します。

当四半期業績についてですが、前回第2四半期決算時の想定どおり、第3四半期の営業利益、当期利益ともに黒字化いたしました。

キャッシュ創出力も大幅に改善し、第2四半期に続き、フリーキャッシュフローは黒字、金額も拡大しました。

成長の柱と位置付けるITサービス、ワークプレイスハブ、インダストリー、ヘルスケアが増収となり、全社をけん引しました。

販管費は第1四半期から継続して、当四半期も1,000億円未満に抑制し、利益が出る構造を維持しています。

次に、今期の通期業績見通しについてですが、売上高、営業利益、当期利益、および配当予想は据え置きとさせていただきました。

フリーキャッシュフローにつきましては、第3四半期までの進捗を考慮し、セール&リースバックを除くと、14年度以来の通期フリーキャッシュフロー黒字の見通しとします。

第4四半期は、伸びている事業と地域、顧客にリソースを集中することで、売上および利益を最大化します。これを考慮して、業績見通しの事業間バランスは見直しました。

また、四半期での販管費は、引き続き1,000億円未満に抑制するよう注力していきます。

2/20

それぞれについて、詳しくご説明していきます。

3/20

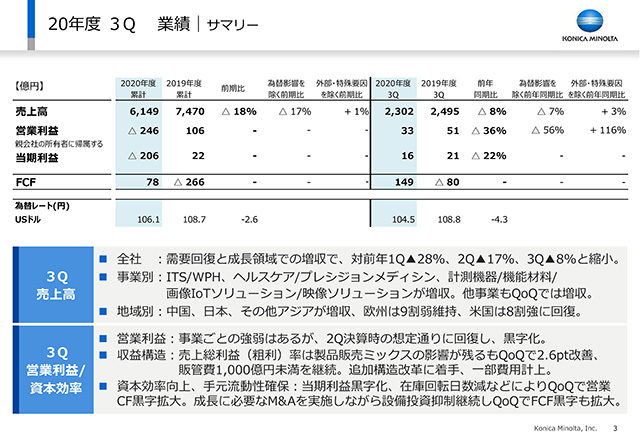

こちらが第3四半期業績の総括になります。

当四半期の売上高は、需要回復と成長領域の増収で、減収率が第1四半期の28%、第2四半期の17%から、当四半期は8%まで縮小しました。

事業別では、成長の柱と位置付けるITサービス/ワークプレイスハブ、ヘルスケア/プレシジョンメディシン、計測機器/機能材料がいずれも前年対比で増収。他の事業も第2四半期からは増収となりました。

地域別では、中国や日本、その他アジアが前年対比で増収となりました。欧州は第2四半期に続き9割弱を維持、米国は8割強まで回復しました。

当四半期の営業利益につきましては、事業ごとの強弱はありましたが、全社としては前回決算時の想定通りに回復し、33億円の黒字となりました。

粗利率は、製品ミックスの影響が残っていますが、生産調整の影響が無くなったこともあり、第2四半期から2.6ポイント改善。販管費も、四半期で1,000億円未満に抑制し続け、収益構造の改善が進んでいます。前回発表した追加構造改革に着手し、予定している65億円のうち、一部費用として7億円を計上しました。

当四半期は、当期利益が黒字化し、在庫回転日数を中心として、キャッシュコンバージョンサイクルが改善したことで、営業キャッシュフローが第2四半期から黒字が拡大し、将来の成長に必要な買収を実施しながらも、設備投資の抑制を継続したことで、フリーキャッシュフローも黒字が拡大しました。

4/20

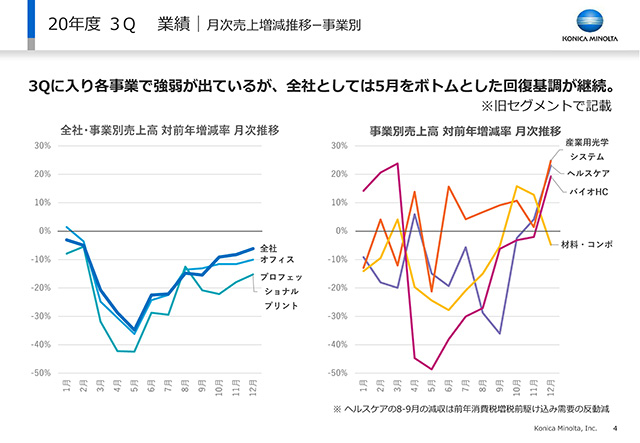

ここでは旧セグメントでの記載を継続していますが、こちらのグラフは、全社と事業別の売上推移を表しています。

5月に底を打ってから、月次での売上回復傾向をご覧いただけますが、10月以降、各事業でその回復トレンドに強弱が出ています。これは事業の対象としている地域による経済活動の回復状況や、業界や顧客の特性が影響しています。

オフィスは回復が緩やかになり、プロフェッショナルプリントの回復は遅れています。

一方、計測機器を中心として、産業用光学システムは増収モメンタムを維持、機能材料を中心として、材料コンポーネントも増収に転じ、ヘルスケア、プレシジョンメディシンも増収基調に転じました。

このように、事業ごとの強弱はありますが、全社としての回復基調が継続しています。

5/20

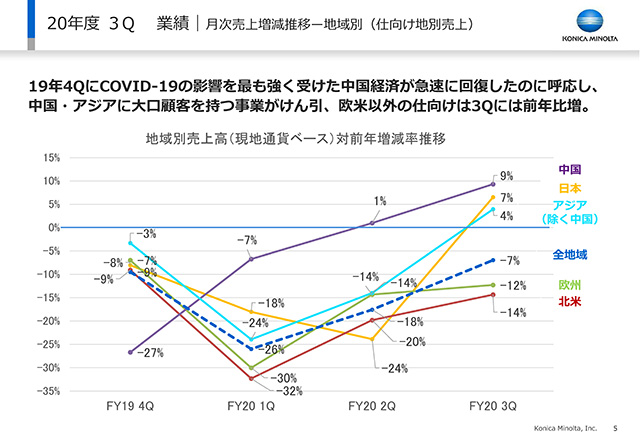

先ほど申し上げた地域別の状況について、こちらの地域別売上高のグラフでご説明します。

19年度第4四半期にコロナ影響を最も強く受けた中国経済が急速に回復し、当社売上高としても第2四半期から増収に転じ、当四半期は9%の増収。中国以外のアジアも当四半期で増収に転じました。日本も、前年の消費税増税前需要もあり、第2四半期まで減収傾向が続きましたが、当四半期に増収に転じ、欧米以外の地域は増収に転じています。

欧州は、再ロックダウンの影響もあり、回復が鈍化しましたが、北米は相対的に回復傾向を継続しました。

6/20

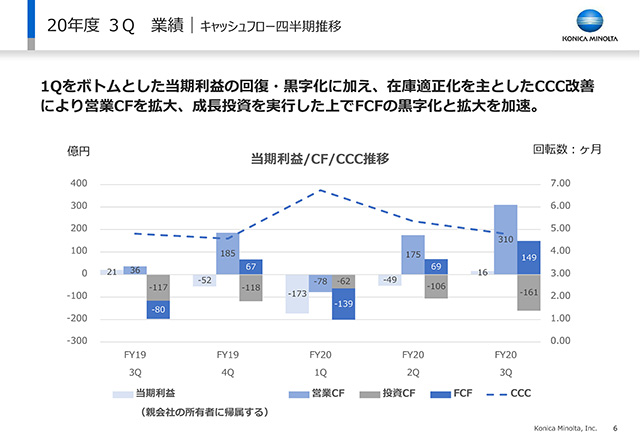

キャッシュフローの状況についてご説明します。

第1四半期をボトムとして当期利益が回復し、当四半期で黒字となったことに加え、一時的に悪化したキャッシュコンバージョンサイクルが、在庫適正化を主とする施策により改善したことで、第2四半期で黒字に戻した営業キャッシュフローが、当四半期に更に拡大しました。その営業キャッシュを、将来の成長のための投資として、計測機器事業でスぺキム社買収に振り向けた上で、フリーキャッシュフローの黒字も四半期で拡大させました。

7/20

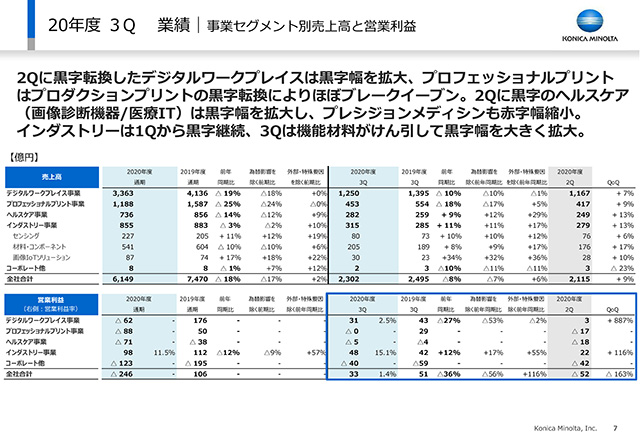

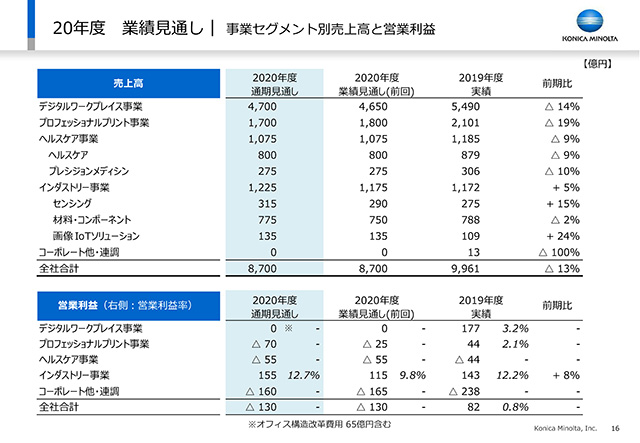

こちらは事業セグメント別の売上高と営業利益の状況です。

第2四半期に黒字化したデジタルワークプレイス事業は、黒字幅を拡大しました。

プロフェッショナルプリント事業は、プロダクションプリントの黒字転換によりブレークイーブン。

ヘルスケア事業は、第2四半期に黒字となった、画像診断機器/医療ITなどのヘルスケアが黒字幅を拡大したことと、プレシジョンメディシンが赤字幅を縮小したことで、ヘルスケア事業として赤字を縮小し、ブレークイーブンに近づきました。

インダストリー事業は、第1四半期から黒字を継続していますが、機能材料がけん引して黒字幅を拡大し、前年対比で増益となりました。

8/20

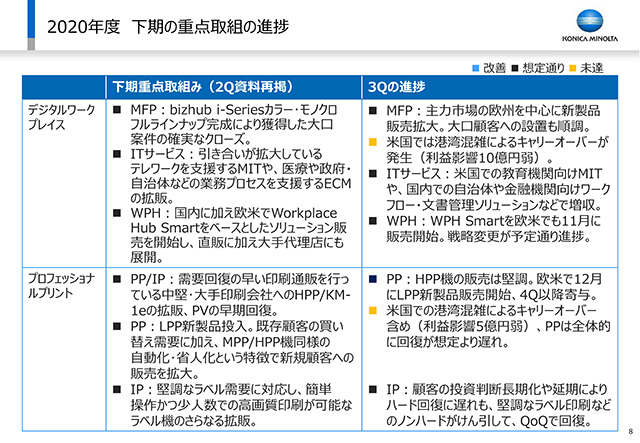

前回決算時にご説明した、下期の重点取組みの進捗についてご説明します。

デジタルワークプレイス事業では、A3/A4カラー・モノクロのi-Seriesが全て出揃い、主力市場である欧州を中心に、大口案件の獲得と設置が順調に進むなど、前四半期から販売が拡大。一方、米国では新型コロナの影響を受けた港湾混雑により、利益として10億円ほど、第4四半期への持ち越しとなりました。

ITサービスは、需要が拡大している、米国の教育機関向けマネージドITサービス、国内の自治体や金融機関向けワークフロー・文書管理ソリューションなどがけん引して、増収。ワークプレイスハブも、i-SeriesをベースにWindowsサーバーを搭載したワークプレイスハブスマートを、予定通り11月に欧米でも販売開始。IR Dayでご説明した戦略変更を予定通り進め、こちらも増収となっています。

プロフェッショナルプリント事業では、需要回復の早い印刷通販などを行っている中堅・大手印刷会社をターゲットとして、ヘビープロダクション機のAccurioPress C14000シリーズの販売が堅調。ライトプロダクション領域では、予定通り、ミッド機やヘビー機と同様の自動化・省人化機能を搭載した新製品、AccurioPress C4080シリーズの販売を開始。第4四半期から本格的に収益貢献します。

当事業においても、米国での港湾混雑の影響があり、利益にして5億円程度が、第4四半期への持ち越しとなっていますが、それに加えて、顧客の投資判断の長期化や延期により、事業全体として回復が遅れているという認識です。

産業印刷は、ハード販売はプロダクションプリントと同様、顧客の投資判断の長期化や延期により回復が遅れていますが、ラベル印刷を始め、ノンハード売上は増収基調を維持しており、ハード・ノンハードを合わせた全体としては、前年水準に向けて回復を継続しています。

9/20

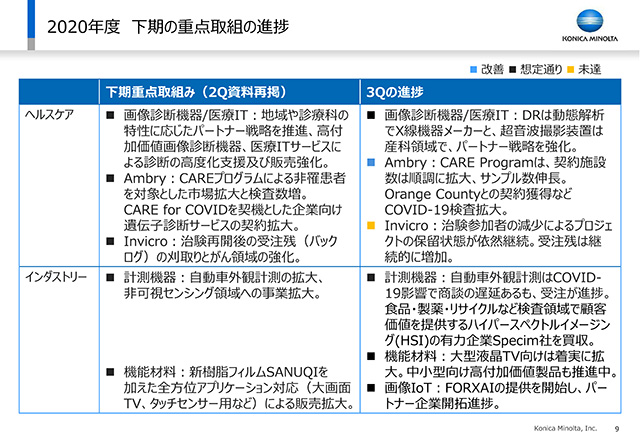

ヘルスケア事業については、モダリティの領域では、当社の動態解析を搭載するX線機器メーカーとの連携を強化。超音波では、当社の強みとする産科領域で、キヤノンの商材を追加することにより、ラインナップを拡充し、販売強化を進めています。

プレシジョンメディシンの領域では、健常者向け遺伝子診断サービスの、CAREプログラムの契約施設数が順調に拡大しており、それも含めたDNA検査数が伸長。また、CARE for COVIDは、カリフォルニア州オレンジカウンティからの大口受注があり、PCR検査数が拡大しています。創薬支援は、コロナ禍で治験参加者の減少が続いており、治験の保留が継続していますが、受注残/バックログの金額が更に拡大、今後の正常化に向けて刈り取りを進めます。

インダストリー事業は、計測機器で成長領域と位置付ける自動車外観計測において、新型コロナ影響による商談遅延がありますが、受注が進捗。また、非可視センシング領域への事業拡大のため、食品・製薬・リサイクルなどの検査領域で「安全・安心・衛生」の顧客価値を提供するハイパースペクトルイメージングの有力企業、スぺキム社の買収を実行しました。第4四半期から連結し、今後中長期的に成長が見込める市場への本格参入を進めます。

機能材料では、SANUQIフィルムの大型液晶テレビ向けは着実に拡大、中小型向け高付加価値フィルムも顧客開拓を予定通り推進しています。

画像IoTソリューションでは、当社独自の画像IoTプラットフォーム「フォーサイ」の提供を開始、パートナー企業開拓が進みました。

10/20

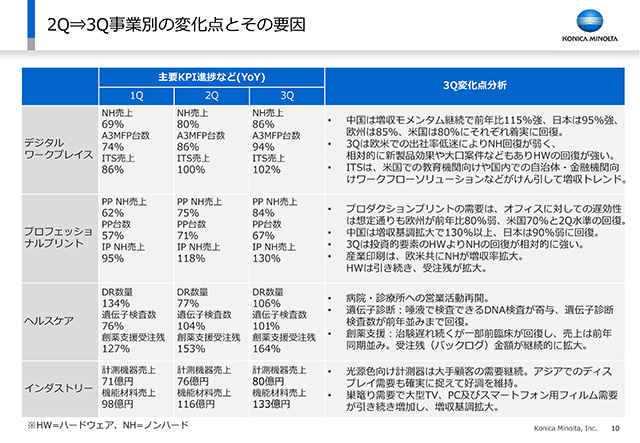

こちらのスライドでは、各事業の四半期ごとのKPIの推移で、各事業の変化点をご説明します。

デジタルワークプレイス事業のノンハード売上は、四半期ごとに回復基調となっており、当四半期は86%まで回復。A3複合機販売台数も着実に回復し、当四半期は94%まで回復しています。当四半期は、欧米の出社率低迷継続により、ノンハードの回復が弱く、相対的に、ハードは新製品効果や大口案件の進捗などもあり、回復が強くなっています。複合機事業の地域別は、中国では増収モメンタムが継続、当四半期は115%強、日本は95%強、欧州は85%、北米は80%にそれぞれ回復しました。

ITサービスは第2四半期に前年並み、当四半期は、先ほどお伝えした理由により増収に転じています。

プロフェッショナルプリントのプロダクションプリントは、オフィスとは異なり、ノンハード売上がハードより先行して回復しており、当四半期は前年同期比84%まで回復。ハードの販売台数は回復が滞り、67%。地域別では、欧州が80%弱、北米も70%と第2四半期水準の回復に留まっています。一方、中国では増収基調が拡大し、130%以上、日本も90%弱に回復しています。

産業印刷は、欧米ともにノンハードの伸長は継続、当四半期では前年同期の130%となりました。ハードは今後追随することになります。

ヘルスケアは、病院・クリニックへの営業活動が再開し、DRの販売数量は106%と堅調。

遺伝子診断においては、病院での血液採取を必要とするRNA検査の回復は遅れていますが、DNA検査は自宅での唾液採取で可能なことから回復が先行、第2四半期に続き、当四半期も検査数が前年並みとなりました。創薬支援は先ほどご説明した通り、バックログの金額が前年同期比で164%と拡大傾向が継続しています。

インダストリーでは、ディスプレイ用の計測器が、大手顧客の需要継続、アジアでの需要も確実に捉えて好調を維持。機能材料も、巣ごもり需要で大型テレビ、ノートパソコンやスマートフォン用のフィルム需要が引き続き増加。いずれもQoQ、前年同期比ともに増収となっています。

11/20

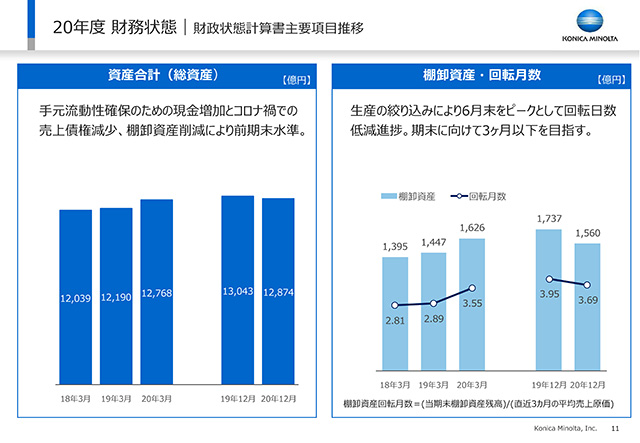

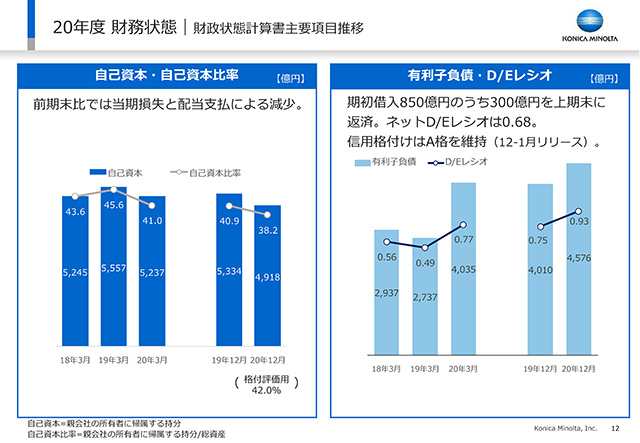

財政状態についてご説明します。

資産合計は、手元流動性確保のための現金増加と、コロナ禍での売上債権減少、棚卸資産削減により。前期末並みの水準となっています。

棚卸資産は、生産絞り込みにより、6月末をピークとして棚卸資産回転日数を低減させ、目標とする当期末3ヶ月以下に向けて、予定通り進捗しています。

12/20

自己資本は、前期末からは累計の当期損失と配当支払いで減少していますが、当四半期の黒字化を起点に増加させていきます。

有利子負債は、コロナ禍での対応として期初に借り入れた850億円のうち、300億円は9月末に返済し、ネットデットエクイティレシオは0.68となっています。直近の信用格付けにおいてもA格を維持しており、財務健全性に問題はありません。

13/20

さて、ここからは、残る第4四半期の重点施策と、業績見通しについて詳しく説明します。

14/20

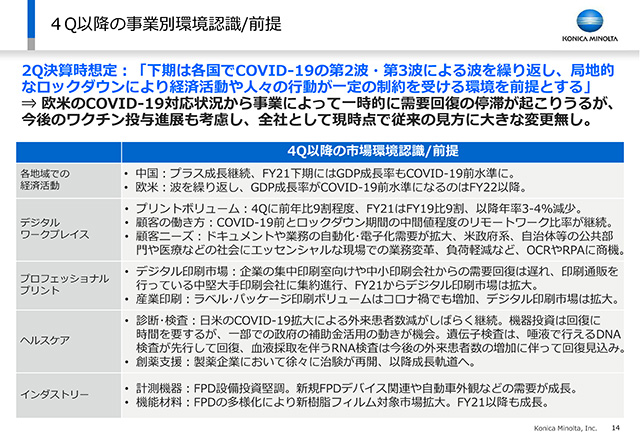

まず、第4四半期以降の、全社および事業別の環境認識/前提についてご説明します。

現在の欧米でのコロナ対応状況を考慮すると、事業によっては一時的に需要回復の停滞が起こる可能性はありますが、今後の各国でのワクチン投与の進展も考慮すると、全社としては、現時点で前回決算時の想定から大きな変更は無しとみます。

各事業ごとに、前回からアップデートした部分を中心に補足します。プロフェッショナルプリント事業では、印刷通販を行っている中堅・大手印刷会社へのボリューム集約が進行。

21年度からは総印刷市場は減少しますが、その中でもデジタル印刷市場は拡大するという見方には変更ありません。ヘルスケア事業では、外来患者数の戻りが前回想定より遅く、機器投資は回復に時間を要すると見ていますが、一部で政府の補助金活用の動きは機会として捉えています。遺伝子検査は、自宅などで唾液採取で行えるDNA検査が先行して回復し、外来患者数の戻りに伴って、血液検査を必要とするRNA検査が回復していく見込みですので、RNA検査は今後のオントップになります。計測機器では、前回FPD投資が踊り場、と置いていましたが、堅調に推移しており、LCDやOLED以外の新規FPDデバイス関連や、自動車外観検査などの需要成長が加速すると見ています。機能材料も、同じくFPDの多様化により、SANUQIの対象市場が拡大するものと見ています。

15/20

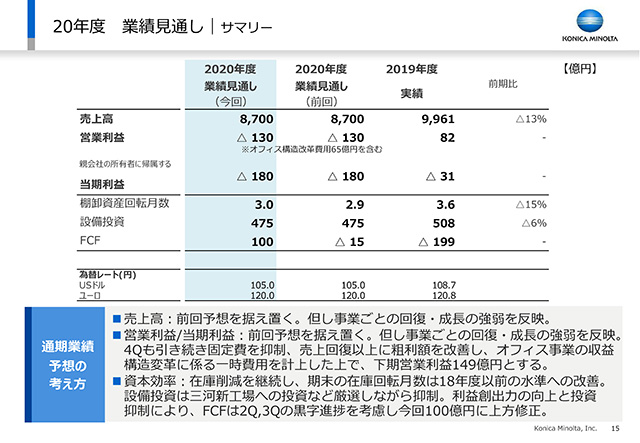

こちらが業績見通しのサマリーになります。

冒頭でご説明しましたように、売上高、営業利益ともに前回見通しを据え置きますが、当四半期までの進捗と今後の想定を念頭に、事業ごとの見通しに強弱を反映しました。

下期の営業利益は149億円とし、来期以降の収益力回復につなげます。

資本効率においても、在庫削減を進めることで、期末の在庫回転日数を18年度以前の水準に改善し、設備投資は厳選して進めることで抑制し、フリーキャッシュフローは、第2四半期、第3四半期の進捗も考慮し、セール&リースバックの効果を除くと14年度以来の黒字となる通期100億円に見直しました。

16/20

こちらが事業別業績見通しの見直しになります。

主にプロフェッショナルプリントの状況を考慮した、売上・利益の下方修正。計測機器・機能材料を中心としたインダストリーの状況を考慮した、売上・利益の上方修正になります。

17/20

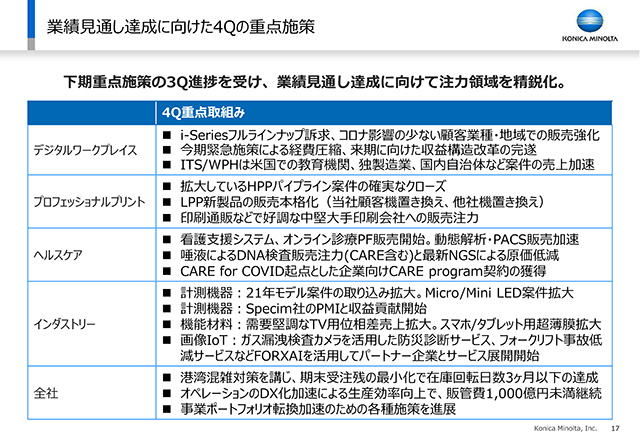

今ご説明しました業績見通しを達成するための、第4四半期の重点取組みについて、ここでご説明します。

はじめに全体のポイントをお話しします。好調なインダストリー事業はモメンタムを維持して拡大、ヘルスケアも第2四半期での回復基調を継続します。ITSとWorkplace Hubの売上拡大と収益改善傾向をベースに、DX2022で掲げているデジタル技術とAI技術の組み合わせによるDXサービスを中心に拡大し、第4四半期さらには来季以降につながるような展開を積極的に進めていきたいと考えています。

デジタルワークプレイス事業では、大きなポイントが3点あります。1つ目は、新製品フルラインナップを活用し、コロナの影響が少ない顧客業種、地域での販売を強化。特に欧米で商談進行中の大口案件獲得や、国内での年度末案件の獲得と売上計上を進めます。2つ目は、先ほどご説明しました経費圧縮最大化の実行。3つ目は、増収モメンタムがついているITサービス/ワークプレイスハブで、引き続き米国での教育機関向け、ドイツでの製造業、国内での自治体案件がパイプラインに積み上がっており、これを確実に利益につなげます。

構造改革については、海外の一部ですでに具体的なアクションをスタートしています。また オフィス以外の強化事業への人材シフトも計画通り進めています。

プロフェッショナルプリント事業は、拡大しているヘビープロダクションの案件を確実にクローズすること、ライトプロダクションの新製品の販売本格化、中大手の印刷会社に注力することなどにより、回復の遅れている当事業の今期売上を最大化します。

ヘルスケア事業では、12月に厚労省の迅速審査適用で薬機承認を得た、当社のパルスオキシメーターも組み込んだ看護支援システムや、オンライン診療プラットフォームの販売を開始することで、喫緊の社会課題に対応します。また、動画撮影が可能となる動態解析システムは、すでに当社のDRを採用いただいている島津製作所と協働で販売を強化。PACSは米国で2番目に大きいイメージングセンターからの受注を受け、これをテコに今後のサブスクリプションモデルでの販売を更に拡大していきます。

遺伝子検査では、CAREプログラムも含み、自宅での唾液採取で可能なDNA検査に注力し、上期に投入した最新の次世代シーケンサーによる原価低減を進めます。また、CARE for COVIDで獲得した法人顧客などに対しては、CAREプログラムの契約につなげていきます。

インダストリー事業では、計測機器で、顧客の21年モデルに関連する投資案件の取り込みを拡大するのに加え、足元で増えてきているMini LEDやMicro LEDなどの次世代ディスプレイ関連の案件を拡大していきます。また、買収したスぺキム社の統合と収益貢献を開始し、ハイパースペクトルイメージング領域への本格的な参入を進めます。

機能材料では、需要が堅調なテレビ用位相差フィルムの売上を拡大し、スマートフォンやタブレット向けの超薄膜フィルムの販売も拡大していきます。

画像IoTソリューションでは、画像IoTプラットフォーム「フォーサイ」を活用したサービスとして、三井住友海上、あいおいニッセイ同和損保、MS&ADインターリスク総研と協働で、ガス漏洩検査カメラを活用した防災診断サービスや、フォークリフト事故低減サービスなどを開始します。今後パートナー数を拡大し、フォーサイ事業の拡大を加速します。

全社では、キャッシュフロー向上のため、期末在庫回転日数3ヶ月以下の達成を目指し、港湾混雑影響への対策も講じた上で、期末受注残の最小化をしていきます。販管費は、非対面販売・導入・サービスの拡大、科学的販売アプローチの地域展開など、オペレーションのDX化を加速することで、生産効率を向上し、四半期での販管費1,000億円未満の継続を目指します。

IR Dayでご説明しました、事業ポートフォリオマネジメントの強化においては、それぞれのカテゴリーに位置付けられる事業ごとに施策を進展させており、その一つとして、プレシジョンメディシンについては近々、進捗に関する説明会を開催したいと考えています。また、低採算となっている事業については、すでに検討を進めており、相手もあるため適切なタイミングでご説明いたします。

18/20

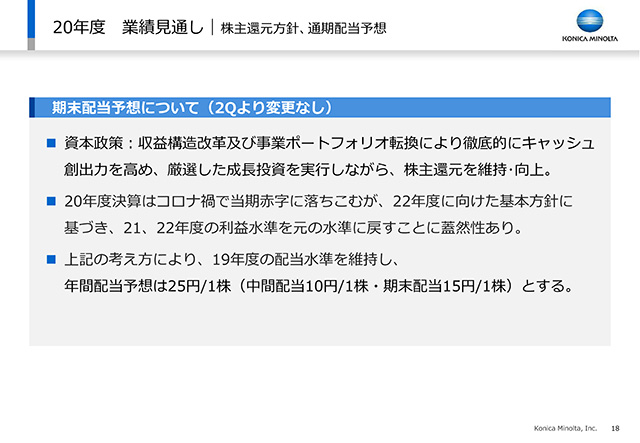

配当見通しは、前回決算時から変更はありません。当下期の黒字化、21年度、22年度の利益水準の回復に、蓋然性を持って取り組むことを前提に、期末配当を15円、年間配当25円の見込みです。

19/20

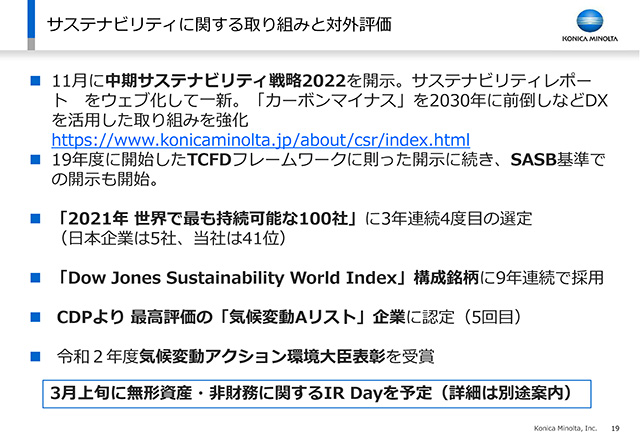

当社のサステナビリティに関する取り組みと、直近での対外評価についてご紹介します。

当社は、11月の長期ビジョン・中期経営戦略「DX2022」の発表に合わせ、中期サステナビリティ戦略2022を開示しています。同時に、サステナビリティレポートをウェブ化して、一新しました。顧客やサプライヤーなどのパートナーに、当社の環境技術・ノウハウを供与することで達成するカーボンマイナスを、DXも活用して、その達成時期を2050年から2030年に前倒ししたことなどを含む、エコビジョン2050の進捗。TCFDフレームワークに則った開示に加え、SASB基準での開示も開始しました。

これらの取り組みへの評価として、「ダボス会議」に合わせて発表される「2021年 世界で最も持続可能な100社」に、当社が3年連続4度目の選定を受けました。日本企業からは5社のみが選定されており、当社は一昨年、昨年から大幅に順位を上げ41位となりました。

ダウジョーンズサステナビリティワールドインデックスの構成銘柄としても、9年連続の採用、CDPからも最高評価の「気候変動Aリスト」企業に認定されています。

また、今年は環境省主催の「気候変動アクション環境大臣表彰」も受賞しました。この受賞理由は、先ほど触れましたDXも活用してという部分で、当社が調達先とともに実践してきた、環境活動で蓄積したノウハウを、多様な企業が活用できるように立ち上げた、「環境デジタルプラットフォーム」が評価されたものです。

これら当社のサステナビリティに関する取り組みを始め、無形資産や非財務に関する当社の取り組みをご理解いただくための、IR Dayを3月上旬に予定しております。是非アナリスト・投資家の皆様にご参加頂きたく、詳細につきましては別途ご案内差し上げます。

私からの説明は以上です。ご清聴ありがとうございました。

20/20

先ほど15時に開示いたしました、当社第2四半期決算について、わたくし大幸からご説明いたします。