|

|||

|

|

|||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||

1/20

2021年3月期決算についての説明を始めます。

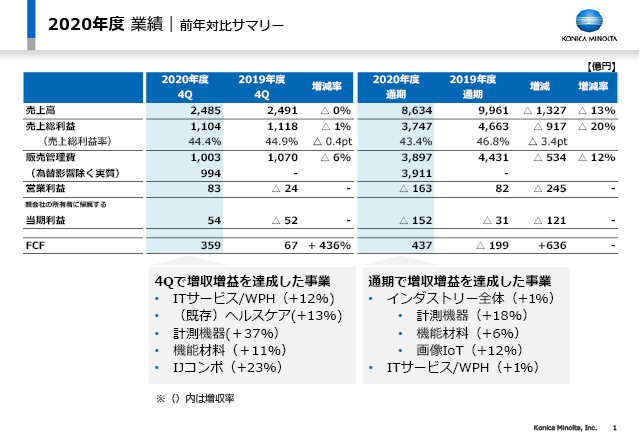

まず4Q売上高は2,485億円で、ほぼ前年同期と同等でした。売上総利益もほぼ同等、販売管理費は削減に務めました。4Q営業利益は83億円、当期利益は54億円でした。後で詳しく説明しますが、4Qに前年同期比で増収増益となった事業はここに記載している通り、Workplace Hubを含むITサービス、既存のヘルスケア、計測機器、機能材料、IJコンポで、(括弧)の数字は増収率です。通期で見ると売上が年間で13%減少し8,634億円、販売管理費については昨年から534億円削減し、結果として営業利益はマイナス163億円、当期利益はマイナス152億円となりました。通期で見ても増収増益となったのは、計測機器、機能材料、画像IoT等のインダストリー事業、そしてITサービスです。情報機器は引き続きコロナ影響の厳しさはありますが、事業で見ると既にコロナ前の業績に回復しているものもあるということです。

2/20

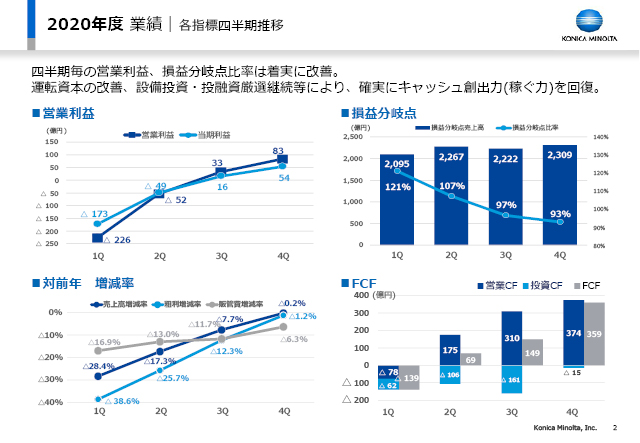

このページでは四半期ごとの推移を示しています。営業利益は下期から黒字となりました。当期利益も同様です。4Qの83億円の営業利益につきましては、期末に向けて構造改革費用32億円を計上しましたので、それを除くと115億円ということになります。

左下のグラフは対前年増減率のパーセンテージです。4Qの売上は前年レベルにほぼ回復しています。これらの地域別は24ページに詳しく記載をしておりますのでご参照ください。粗利は5月がボトムでしたが、売上減収以上に乖離があったのは、オフィスにおけるプリントボリュームの影響です。この回復とともに粗利率のギャップが改善しました。また、当社の事業に占めるインダストリーの比率が大きくなるにつれて、粗利率のギャップが減少しました。販管費は抑えており、その結果、右上のグラフにある通り、4Qでは損益分岐点比率93%となりました。フリーキャッシュフローについては、2Qから黒字で69億円、3Qは149億円、4Qは359億円でした。

3/20

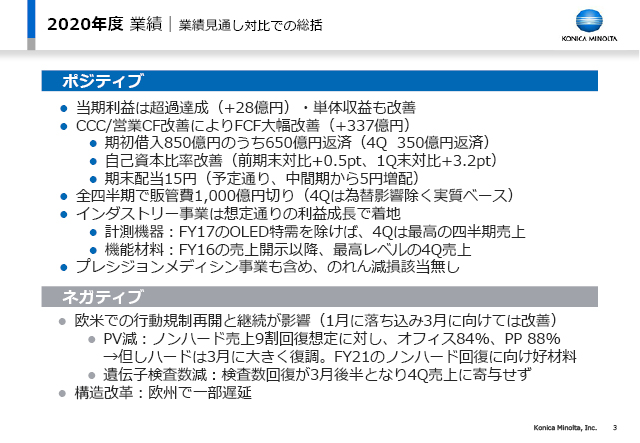

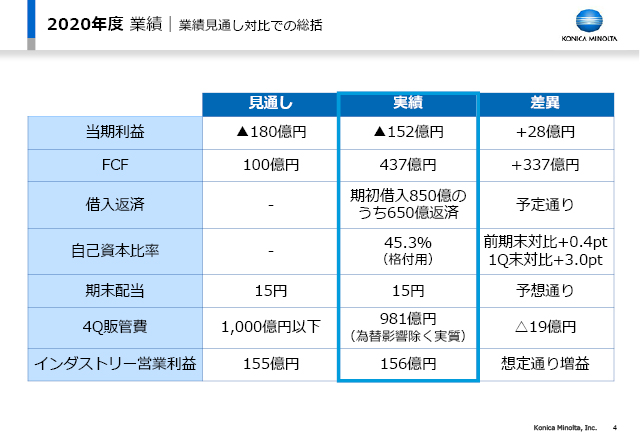

このページでは、当社が「見通し」としてお示ししていた業績と対比して、結果がどうであったかと言うことを説明しています。ポジティブな面とネガティブな面がありました。

ポジティブな面としては、当期利益は見通しに対して28億円超過達成し、単体収益も改善しました。フリーキャッシュフローは見通しに対して337億円プラス、これは営業キャッシュフローが引っ張っております。期初に850億円の借入を行いましたが、そのうち650億円の返済を行ない、3月末の自己資本比率は前期末に比べて0.5ポイントアップ、厳しかった1Q末比では3.2%アップとなりました。期末配当は、予定通り中間期より5円増配の15円の配当を行ないます。全四半期で販管費1,000億円を切ろうとしていた件に関しては、4Qは為替影響を除く実質ベースでは1,000億円を切りました。インダストリーについては想定通りの着地であり、特に計測機器は2017年度にOLED関連特需がありましたが、それを除けば4Qは最高の四半期売上となりました。機能材料も開示をして以降、4Qで最高の売上となりました。ご懸念もあったと思いますが、プレシジョンメディシンも含めて事業評価を終え、監査法人からのれん減損該当なしという結果を得ております。

一方ネガティブ面は、やはり1月2月に、特に欧米でロックダウンが再開されたことが響きました。ここでお示しておりますように、ノンハード売上は4Qに9割の回復を想定していましたが、結果としては、オフィスで84%、プロダクションプリントで88%となり、このギャップが営業利益に影響しました。後でご説明しますが、ハードの販売台数は3月に復調しておりますので、これが2021年度以降のノンハードに好材料となります。もう1点、アンブリー社で進めている遺伝子検査ですが、これも1月2月と、米国での病院への来院が減り、検査数の回復が3月後半となったことによって、売上の寄与は2021年度となります。構造改革については、計画に対して、一部欧州で従業員組合との交渉による遅延が起こりました。

4/20

定量的にご説明します。

ポジティブ面ですが、当期利益はプラス28億円、フリーキャッシュフローはプラス337億円、借入は予定通り返済、自己資本比率は45.3%、これは格付用の3月末の数字です。期末配当、4Q販管費は記載の通り。インダストリーの営業利益は156億円と、想定通りの着地でした。

5/20

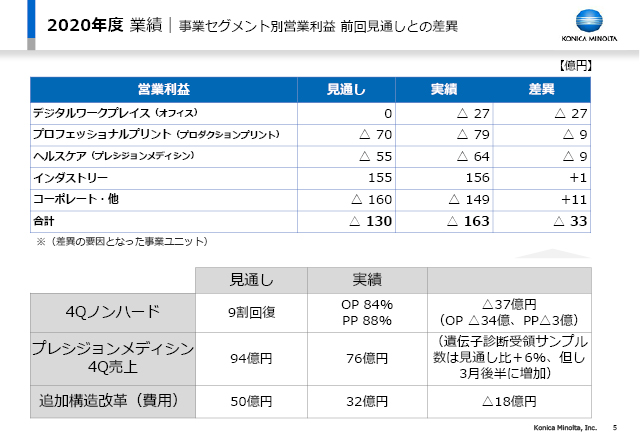

一方、このページではネガティブ面をまとめています。

全社営業利益130億円の損失見通しに対して33億円のギャップを生んだ理由について、セグメントで見るとオフィスで27億円、プロダクションプリントで9億円、プレシジョンメディシンで9億円というマイナスが影響しました。

先ほど申し上げたようにオフィスのノンハードが営業利益の換算で言うと34億円減、プロダクションプリントのノンハードの営業利益影響が3億円減となりました。ただ、その下に書いている通り、追加構造改革は見通しでは50億円としていたのが、実際は32億円でした。一部欧州で遅延がありました。ですので、18億円はある意味では費用の計上が助かったわけです。この18億円のうち15億円がオフィスでしたから、オフィスの27億円のギャップは実質的には42億円ということになり、その中の34億円がノンハードです。プロフェッショナルプリントはギャップ9億円でしたが、実際はそれに3億円を加えて12億円が実質的な金額で、そのうちノンハードが3億円、残りがハードでのギャップということです。

プレシジョンメディシンについては、先ほど申し上げた1月2月の影響があり、売上は76億円となりました。ただし、後でご説明しますが、3月後半には受領サンプル数が大きく回復し、4Qでは見通し比6%増となっています。

6/20

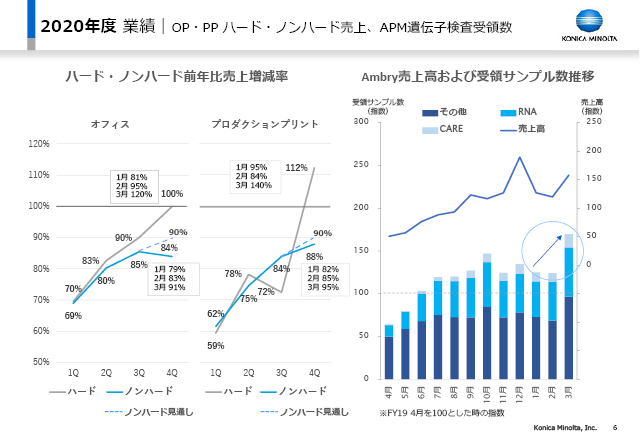

グラフで示しております。左がオフィスで、ブルーの線がノンハードです。

3Qが終わった段階でノンハードは対前年85%の回復であり、破線で示しているように4Qは90%まで回復と一旦置いていましたが、結果としては84%でした。逆に1%厳しかったわけです。その理由は1月2月の欧米の影響です。3月は91%まで回復しております。一方グレーの線で表すハードにおいては、4Qで100%、特に3月は120%と言う状況でした。プロダクションプリントにおいてもノンハード90%の見通しに対して実際は88%でした。ただし3月は95%、ハードは4Q実績で112%、3月は140%と高い回復を示しております。

右側は、Ambry社における遺伝子検査数を棒グラフで表しております。やはり1月2月が低調で3月に回復しており、この回復は2021年度につながります。

7/20

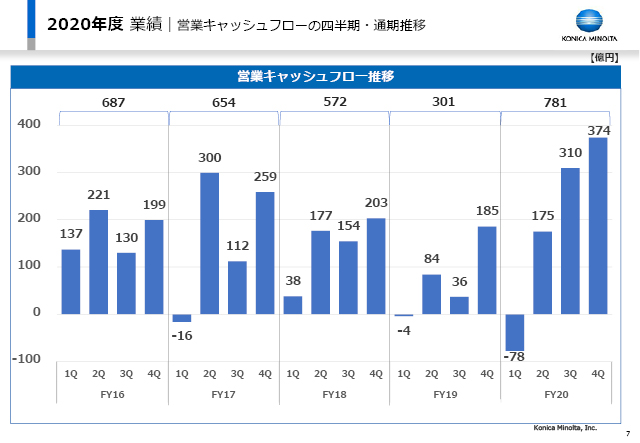

このグラフは営業キャッシュフローの5年間の推移を示しています。年間では781億円と、5年間で最も高い営業キャッシュフローとなり、下期は684億円という状況でした。

8/20

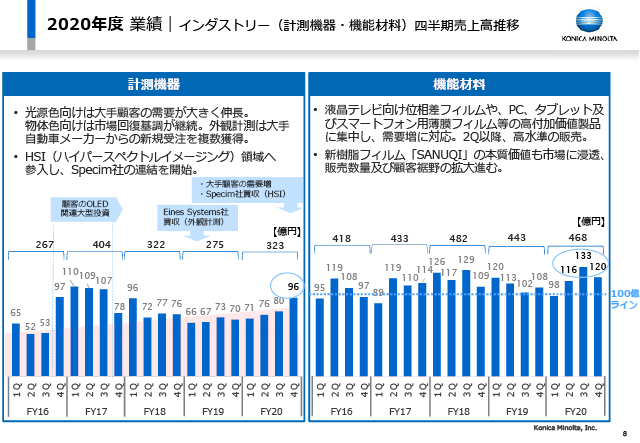

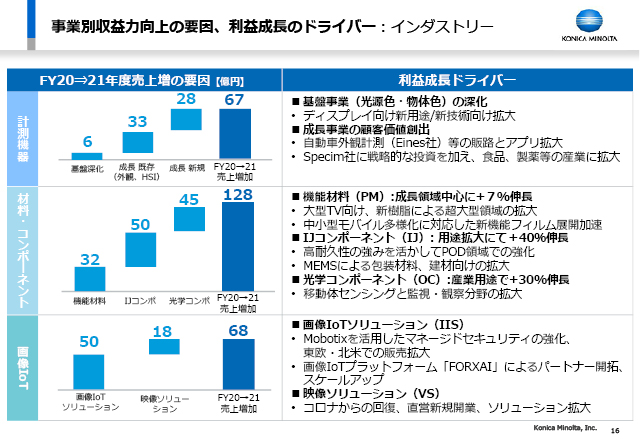

ここではインダストリーの主力である計測機器と機能材料を、同じく5年間のスパンで、四半期別の売上高を示しております。

左の計測機器は最新の4Qでは売上が96億円となり、2017年度のOLED特需レベルと近い結果となりました。ただ、その構成は、2019年度にEines社という自動車の外観検査の会社を買収したことと、4Qの一部には直近に買収したSpecim社という、食品や製薬といった新たな領域での計測が連結に加わっています。

機能材料は売上高で示しておりますが、2020年度は2Qから好調であり、通期では468億円となりました。大型化、あるいは当社が得意としている薄膜フィルムでの中小モバイル、そして今進めております新樹脂SANUQIの本質価値が評価されつつあるという状況にあります。

9/20

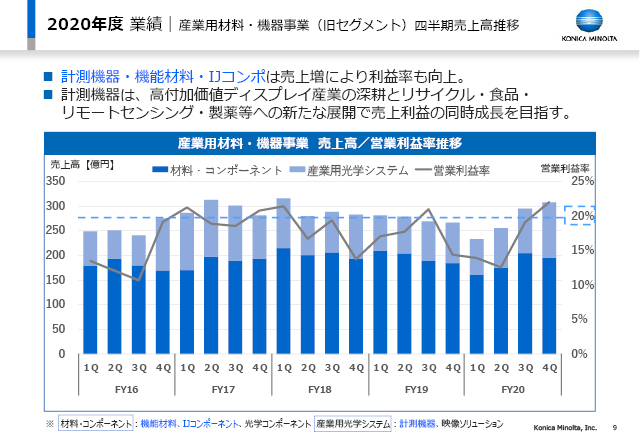

この2つの事業を中核としていたのが旧セグメントの産業用材料・機器事業ですが、その営業利益率を折れ線グラフで示しています。3Qから4Qにかけて営業利益率が20%を超えてきました。売上の回復に加えて営業利益率を上げることは、計測機器、機能材料、および個別には数字をお伝えしていませんがIJコンポも非常に好調であり、高い利益率が全体の利益率を押し上げています。

繰り返しになりますが、計測機器はディスプレイへの依存を構成上少し下げてでも、それ以外の領域、すなわちリサイクル・食品・リモートセンシング・製薬といったところに展開を加速しているところです。

以上が2020年度の総括でした。

10/20

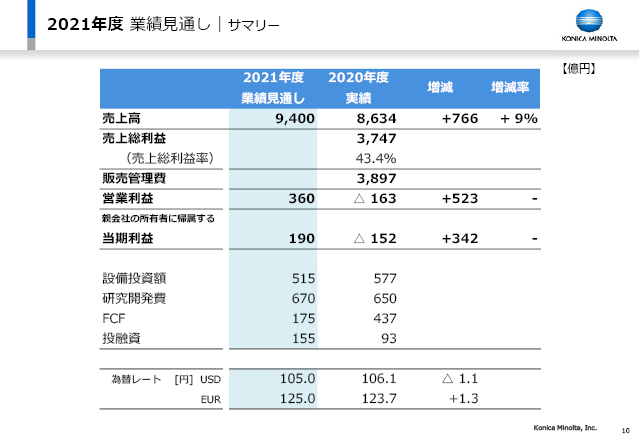

続いて、2021年度の見通しをご説明します。

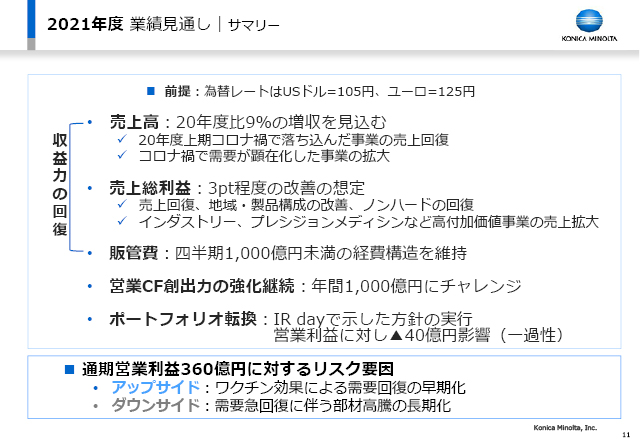

売上高は9%の増収を見込んで9,400億円、営業利益は360億円、当期利益は190億円、前提となる為替はドル105円、ユーロ125円としております。次のページでこの内容をご説明します。

11/20

為替前提は先ほど申し上げた通りです。

売上のプラス9%は、2020年度上期からの回復も当然ありますが、コロナ禍で需要が顕在化した、当社がチャンスとして活かすべき事業の拡大もあります。ポイントは、売上総利益を3%程度改善できる見込みがあるということです。売上の回復に加えて、地域のミックス、製品構成の改善、ノンハードの回復等が、売上総利益に効くとともに、当社の中で20%を超える利益率のインダストリー事業は当然売上総利益が高く、プレシジョンメディシンに関しては、6割を超える売上総利益率がありますから、売上を上げると利益率が上がります。ただし、今は戦略的に、先に向けて、販管費を先行投資していますので、営業利益はまだ厳しい状態ですが、売上総利益には大きく寄与します。販管費は引き続き四半期レベルで1,000億円とし、しっかりとコントロールします。

営業キャッシュフローは、年間1,000億円にチャレンジして実現して参ります。

また。今回の営業利益360億円の見通しの中には、昨年のIR dayで示したポートフォリオ転換の実行も含みます。1つは、四象限の資本政策で示した中の「低採算の事業」を、ベストオーナーを見つけてでもやり方を変えようという件、もう1つは、「戦略的新規事業」の柔軟な資金調達にあらゆる可能性を検討すると言っていた件です。これを先送りせず、2021年度のできるだけ早い時期に実行します。これらは、一過性の費用として営業利益に40億円ほどヒットしますが、ポートフォリオ転嫁のために織り込んでいるということです。

この見通しに対するリスク要因です。まずアップサイドとして、為替前提がユーロ125円ですので、為替予約を進めるということもありますが、当社は欧米の比率が高いため、ワクチン効果による需要回復が早期化すれば、これはアップサイドとなります。一方、ダウンサイドとしては、経済の急回復に伴う部材高騰の長期化は当社にとってもリスクですので、一定数は織り込んでいるものの、長期化することがあればダウンサイドとなり得ます。

12/20

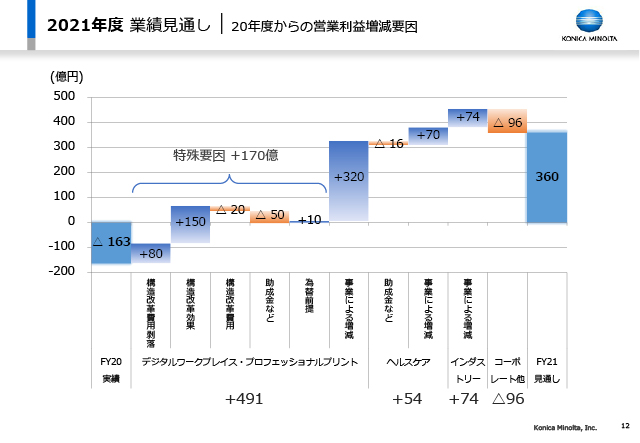

2020年度からの、営業利益が360億円増に至る要因分析をここで示しております。

簡潔に申し上げると、情報機器を中心に特殊要因で170億円プラスになります。これは構造改革の費用が剥落する分とその効果によるプラスと、一方で、グローバルで助成金等をいただいていたところは当然剥落します。そういうプラスマイナスで170億円となります。デジタルワークプレイス、プロフェッショナルプリントの事業による増減は+320億円で、これらを合わせると情報機器全体で、下に書いている通り+491億円となります。ヘルスケアは+54億円、インダストリーで+74億円、コーポレートは-96億円で、つまり96億円の費用が増えるということになりますが、そのうち40億円は先ほど説明したポートフォリオ転換のための一過性の費用計上です。また、コーポレートR&Dと言っておりますが、先のことを考えて戦略的なR&Dを増やしていこうという部分が、残りの56億円に要素として入っています。

13/20

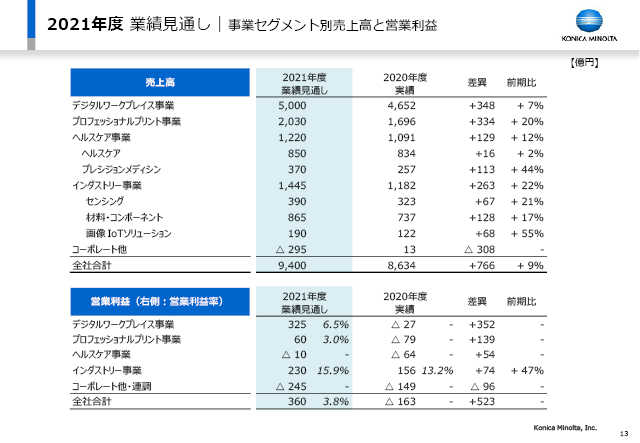

セグメント別に売上高と営業利益でお示ししたのがこのスライドです。増減の結果です。

14/20

具体的にセグメントごとにご説明します。

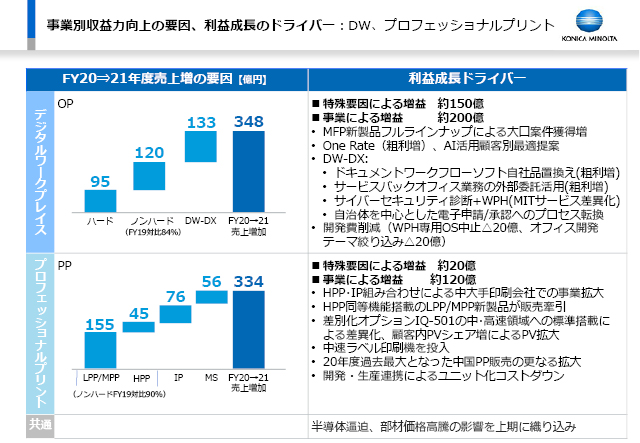

まずオフィスを中核とするデジタルワークプレイスです。左のグラフでは売上増をどのように作るかということを示しています。2020年度の大きなポイントであったノンハードは、今回は年間を通じて対2019年度比84%という前提を置きました。すなわち、4Q実績であった84%を2021年度通期で維持するという意味になります。ここは少し厳しめの想定を置きました。売上の成長は、特殊要因による150億円と、事業による増益200億円については、ここに施策を書いております。

新製品フルラインナップが完成したことによる大口案件獲得。One Rateと言っていますが、月々のチャージをプリントボリュームによらず、ワンレートで進めていくという施策。これは、海外で展開国を増やしており、当社にとって粗利増に効くビジネスモデルで、AIを活用して顧客別の最適提案をどんどん進めております。また、DW-DXと書いているのはITサービスとWorkplace Hubですが、中核となるソフトウェアを自社開発に置き換えて利益を増やすこと、ITサービスの利益を上げるためにバックオフィスを外部に委託すること、テーマとして非常に重要なサイバーセキュリティの診断にWorkplace Hubを組み込んでManaged ITとしての当社のジャンルトップを作ること、そして自治体を中心として進めている電子申請/承認のプロセスを当社ITサービスのコアにしようということで進めています。また、開発費はトータル40億円を意識して絞り込みます。これらが利益を上げていく要因となります。

プロフェッショナルプリントについても、特殊要因は20億円、事業による増益が120億円です。ノンハードは、2020年度4Q実績が88%だったのに対して2021年度通期で90%の回復があると言う見通しを前提として置いております。

施策としては、ハイエンドのプロジェクションプリントとIP(産業印刷)を組み合わせて中大手の印刷会社での事業を拡大します。LPP/MPPの新製品にはハイエンドと同等の機能を搭載することで競争力を高めます。また、最大の差別化オプションである当社のIQ-501という機能を中・高速機に標準搭載しPV拡大すること、産業印刷においては、当社が強い高速中速のラベル印刷に新しい機種を投入すること、2020年度に過去最大となった中国でのPP販売のモメンタムを継続すること、コストダウンを行うこと等があります。

ただし、特に上期は半導体逼迫や、部材高騰の影響が具体的にありますので、ある程度の数字を織り込んでいます。

15/20

ヘルスケアです。

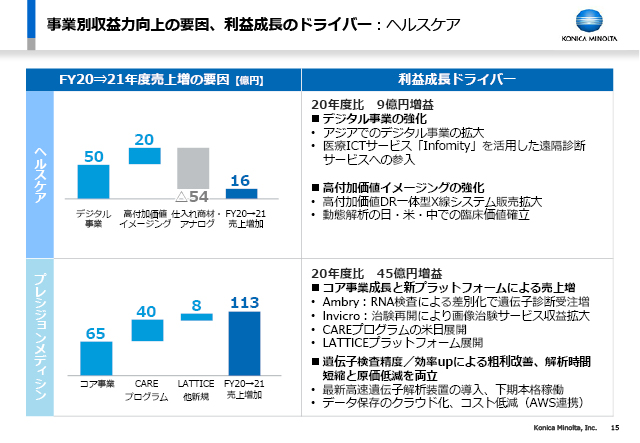

増益のポイントはデジタル、地域としてはアジアです。日本では、1万以上の施設に入っているInfomityというプラットフォームを活用した遠隔診断サービスを始めます。高付加価値DR一体型X線システムの販売拡大や、当社の得意な技術を活かした動態解析の臨床を日本、アメリカ、中国で積極化しています。

プレシジョンメディシンでは、Ambry社のコアであるRNA検査は確実に数量が増え、差別化につながっています。数量も増えています。Invicro社は、2020年度は患者様との関係で治験がなかなか進みませんでしたが再開します。また、健常者向けのCAREプログラムをアメリカと日本で展開します。先日発表した、LATTICEというIoTのプラットフォームも展開します。一方、費用削減については、ここに書いている項目を確実に行い、トップラインの強化を行うとともに、必要なコストダウンに取り組んでまいります。

16/20

計測機器のポイントは、ディスプレイ向けの新用途/新技術です。ここをキッチリと固めるとともに、ディスプレイ以外の、自動車、食品、製薬といった産業分野を拡大していくことで利益につなげていきます。

材料・コンポーネントの機能材料は、現在進めている大型テレビ向けシェア拡大、中小の薄膜対応等を加速していきます。

インクジェットについては、40%の売上成長が期待できるとみています。すなわち、高耐久性という強みを活かしてPOD領域を強化すること、強化したMEMS技術による包装材料や建材といった領域の拡大につなげます。

光学コンポーネントはここに書いてある通りです。

もう1つの、中期的な成長ドライバーである画像IoTソリューションは、Mobotixを活用したマネージドセキュリティというソリューションで、東欧や北米を強化します。当社が開発した、画像をAIで解析するプラットフォーム「FORXAI」をパートナーと共にスケールアップしていきます。

以上が2021年度の業績見通しとなりますが、一言つけ加えます。P12のスライドに戻ってください。

17/20

11月のIR dayで、2021年度の営業利益400億円を経営目線とすると申し上げましたが、それとの乖離についてご説明します。

IR dayの時点から、ユーロを中心に為替で40億円ほど助かっています。ただし、ここまでご説明してきた通り、情報機器のプリントボリュームを一段厳しく見たことと、半導体やその他の要因も織り込んだことでマイナス40億円となります。つまり、為替の40億円とほぼ相殺されます。それに加えて、昨年の11月には数字をお伝えしませんでしたが、ポートフォリオ転換を先送りしないで費用は計上しようというのが40億円です。それを引くと360億円ということになります。

以上が2021年度の見通しです。

18/20

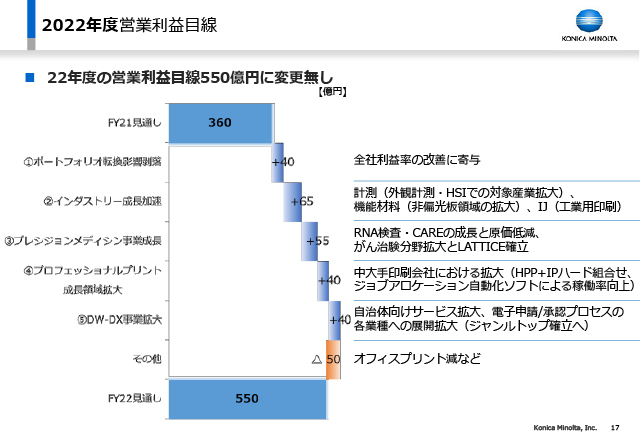

2022年度の営業利益目線です。ここは11月のIR dayで申し上げた営業利益目線550億から、今の段階では変更せずに進めていこうと考えております。詳細は割愛しますが、2021年度からの増減をここに書いたような分野で、数字の蓋然性を高めて参ります。

2021年度のみならず2022年の利益向上に向けて、積極的な取り組みをしているということを改めて申し上げます。

19/20

最後のスライドです。

当社は、大きく言うと2つのポートフォリオの転換中です。1つ目は基盤としてのオフィス事業を、当社なりのデジタルワークプレイスへと転換します。同じITサービスではありません。当社なりのITサービスで転換していきます。2つ目はオフィス事業への依存度を下げ、オフィス事業に続く柱となる事業を構築することで、これを全社のポートフォリオ転換の完成として、2025年度に完遂します。

そこに向けて、2021年度、2022年度には人財や研究開発費をより戦略的にシフトを進め、加速して参ります。一方、営業キャッシュフローを重視し、締めるところは締めます。販管費も1,000億円以下に抑え、きちんとコントロールできる収益構造にするということです。

最後に、株主還元に関しましては、2020年度実績としてのキャッシュ創出力、そして2022年までを見据えた利益改善の蓋然性まで踏まえて、2021年度の年間配当見通しは30円と、2020年度から5円の増配とする予定です。

20/20