|

|||

|

|

|||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||

1/31

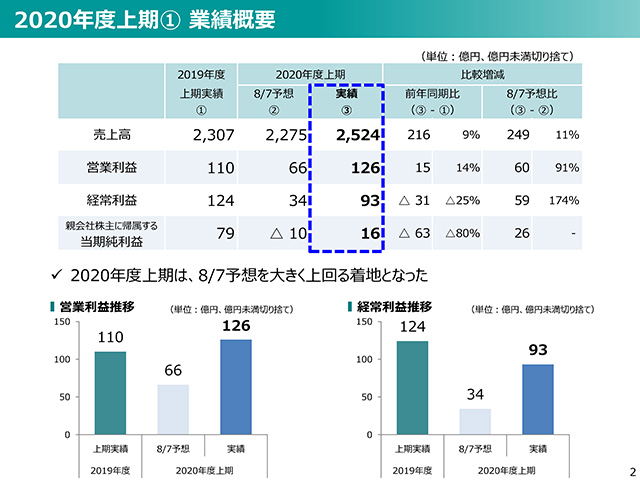

まず、2020年度上期の業績をご説明します。

上期の業績につきましては、8/7予想に比べて大幅な増益での着地となりました。

増益の理由は、金属価格が貴金属を中心に8/7の想定よりも大きく上振れたこと、また、新型コロナウイルス感染症拡大の影響が8/7予想での見積もりよりも軽微であったことによります。

新型コロナウイルス感染症拡大の影響については、自動車関連製品・サービスの回復が想定よりも早く、また力強く起こりました。

また、リサイクル原料の集荷も多少スローダウンすることを想定していましたが、こちらもほぼ影響なく、操業に支障が出るような状況には至りませんでした。

2/31

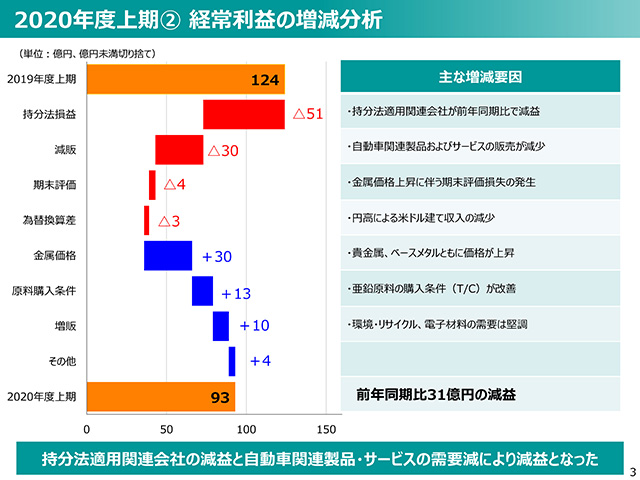

2020年度上期の経常利益の前年同期比での増減分析です。

まず、「持分法損益」は前年同期比△51億円となりました。このうち、大半が藤田観光の減益であり、残りがロス・ガトス鉱山(メキシコ)での減益です。

ロス・ガトス鉱山は、2020年1月〜3月(連結決算では2020年度1Qに相当)に亜鉛などの価格が低迷していたことや、メキシコでの非常事態宣言を受け4月〜5月(連結決算では2020年度2Qに相当)の間に操業停止を余儀なくされたことと、この2点により損失を計上することとなりました。一方で、同じくメキシコにあるティサパ鉱山については、そのような環境下においても操業を継続することができており、黒字を確保しています。

ロス・ガトス鉱山については、6月には操業再開の許可を得ており、現時点では、ティサパ鉱山、ロス・ガトス鉱山ともに順調に操業を行っています。

次に、「減販」により前年同期比△30億円となりました。金属加工部門、熱処理部門における自動車関連製品・サービスの販売が減少しました。この部分が最も新型コロナウイルス感染症拡大の影響を受けた部門となります。

他方で、「金属価格」は前年同期比+30億円となりました。貴金属、ベースメタルともに、昨年度比で価格が上昇しました。ある意味では、こちらも新型コロナウイルス感染症の影響と言えるかもしれません。各国が進めた金融緩和策の後押しにより、投機資金が金属の価格を押し上げたと見ています。

「原料購入条件」について、前年同期比+13億円の効果が出ておりますが、こちらは期初の想定通り、亜鉛原料の購入条件が昨年度よりも改善したことによるものです。

3/31

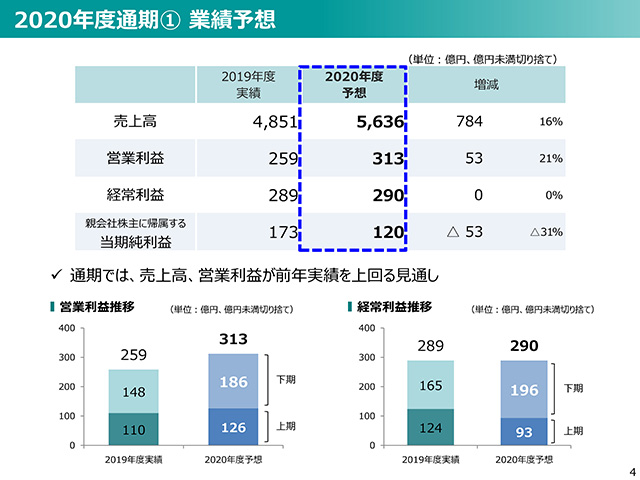

2020年度通期の業績予想をご説明します。

通期の売上高、営業利益は前年実績を上回る見通しです。経常利益は、藤田観光が減益となることから前年実績並みを想定しています。

下期の見通しを後でご紹介しますが、一部の商品あるいは一部の地域では引き続き、新型コロナウイルス感染症拡大の影響は残ると見ていますが、全体的には金属価格の上昇による恩恵もあり、その影響は最小限にできる見通しです。

4/31

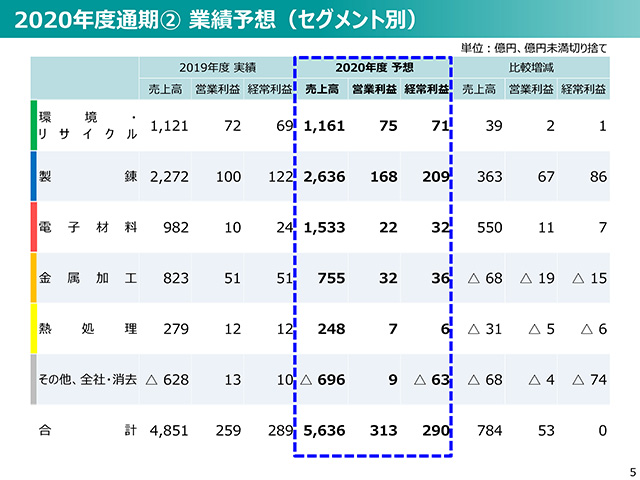

こちらは、通期の業績予想を主要セグメント別に分解したものです。

当社の主要セグメントは、いずれも通期で黒字を達成できる見通しです。

各セグメントの業績予想を上期、下期で分解しますと、「環境・リサイクル部門」の下期の利益水準は昨年並みとなる見通しです。

「製錬部門」、「電子材料部門」、「金属加工部門」、「熱処理部門」の下期については、前年実績を上回る利益水準になると見立てています。

藤田観光を含む「その他、全社・消去」については、上期よりは改善するものの、下期の利益水準については依然として低調な見通しです。

5/31

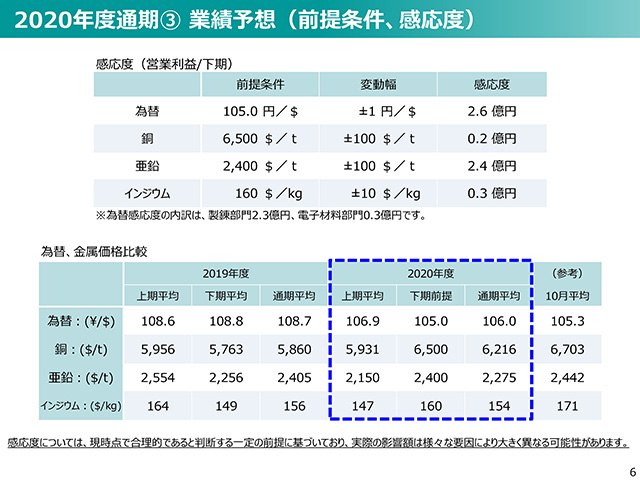

通期業績予想の前提条件、感応度はご覧の通りです。

2020年度下期の前提条件については、為替はほぼ足元並み、銅と亜鉛の価格はやや強含みという状況で推移しています。

6/31

ここで改めて、各セグメントごとの新型コロナウイルス感染症の影響と下期予想の考え方をご説明いたします。

7/31

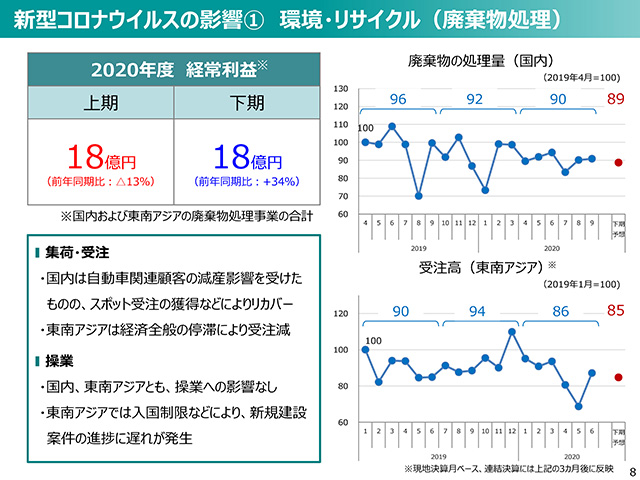

まず、環境・リサイクル部門の廃棄物処理関連事業です。

経常利益は上期18億円に対して、下期も同等の18億円を想定しています。

市場環境については、経済活動が芳しくないこともあり、廃棄物の発生量は弱含みであると考えています。

そのような状況のなかで、当社の強みである「処理メニューの多さ」、「強固な営業力」といった総合力を駆使して、収益を確保できているというのが実態かと思います。

特に、国内の廃棄物処理事業はマーケットが低調な中、スポット受注の獲得等によりリカバーができました。一方で、東南アジアの廃棄物処理事業については、市場環境が悪い影響を受けています。

これまで難処理廃棄物の集荷・処理に注力してきたことから、国内の廃棄物処理単価は前年比で若干上向いていることもあり、下期の利益は前年同期比で増益となる計画です。

8/31

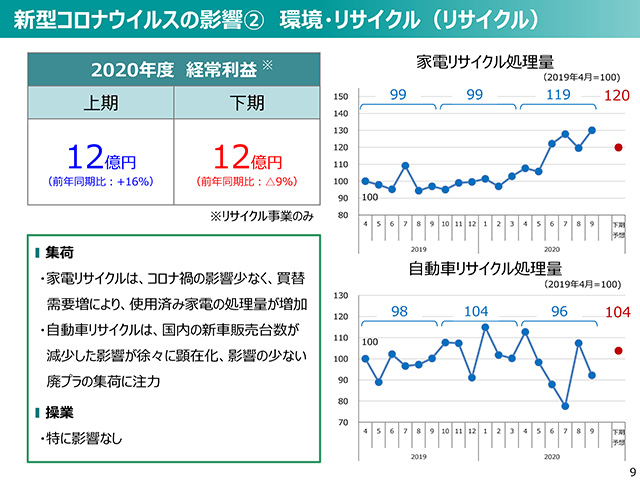

続いて、リサイクル事業の状況です。

こちらは上期に引き続き、下期についても好調と想定しています。

家電リサイクルについては、コロナ禍の影響はほとんどなく、むしろ買い替え需要があり、2020年度初より使用済み家電の処理量は増加となりました。

一方で、自動車リサイクルは、新車の販売台数の減少に伴い自動車シュレッダー・ダストの発生量は弱含みでしたが、廃プラの集荷に注力してくことで操業度を確保していく考えです。

収益については、下期も前年同期並みの水準を期待できると考えています。

9/31

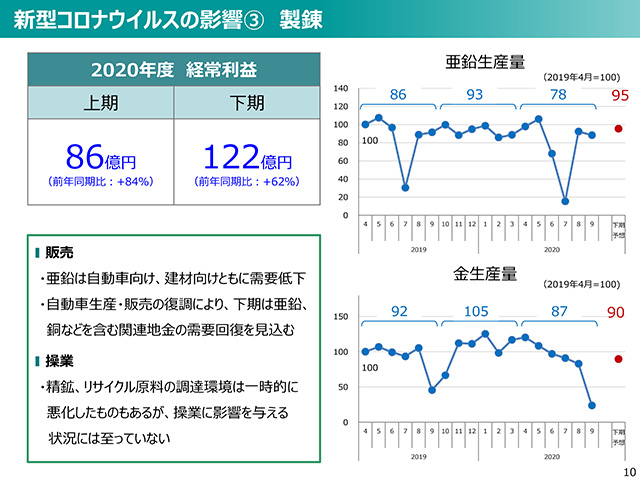

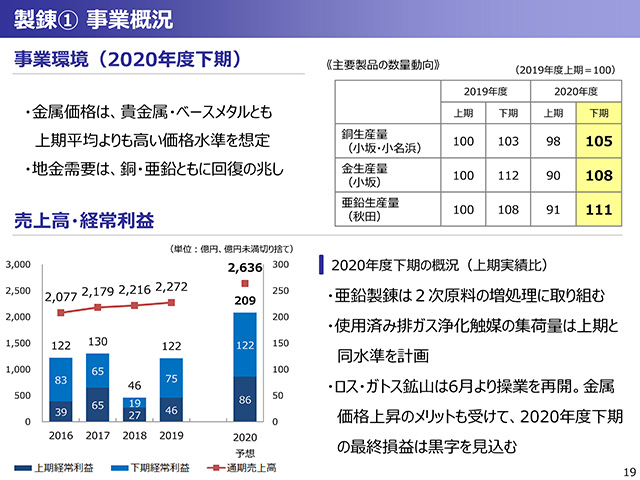

次に製錬部門です。

製錬部門は、上期、下期ともに前年同期比で大幅な増益となる見通しです。

亜鉛については、主要は顧客である亜鉛めっき鋼板向けの販売が減少していますので、亜鉛の生産および販売量は弱含みです。

当方がこれまで注力してきた貴金属のリサイクルについては、生産、販売、原料集荷のいずれも非常に堅調です。加えて、貴金属価格の高騰というフォローの風を受けて、大幅な増益を想定しています。

10/31

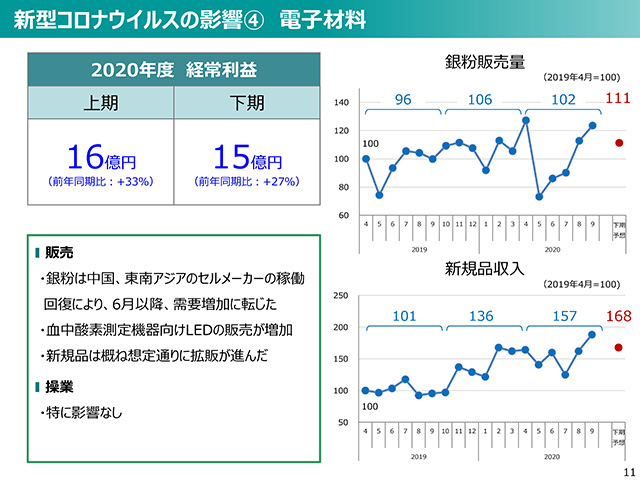

次に電子材料部門です。

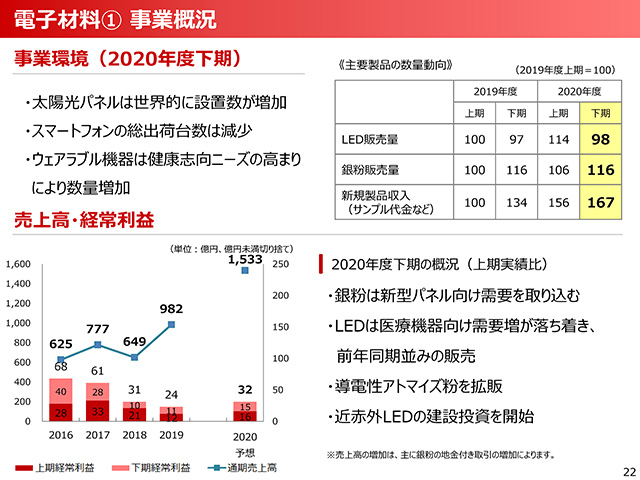

電子材料部門は、上期、下期ともに、前年同期比で増益基調となる想定です。

前年度については、既存製品のライフが終了したことなどから収益が減少しましたが、新規製品の開発に注力した成果が徐々に現れてきており、今期の収益については前年実績を上回る見通しです。

銀粉については、新型コロナウイルス感染症の拡大により2020年度1Qは販売量が減少しましたが、中国市場向け需要の急回復もあり、7月以降、数量が伸びてきています。この傾向は下期も続く見通しです。

電子材料部門については、昨年度と同じ構造ではありますが、銀粉の収益が部門全体をけん引していく構造となっています。

11/31

ここからの2部門が新型コロナウイルス感染症拡大の影響をかなり受けた部門となります。

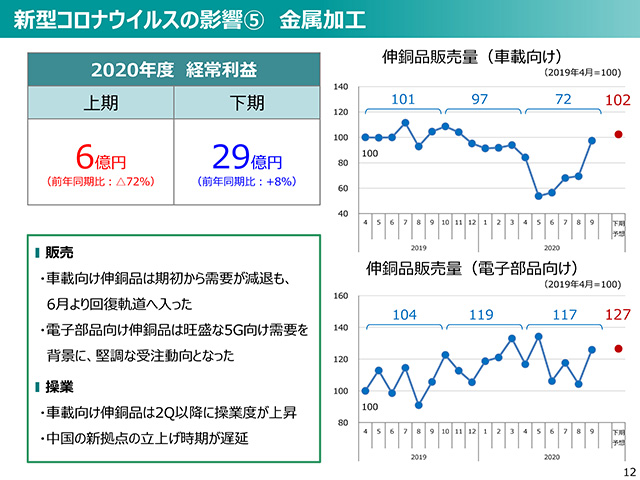

まずは、金属加工部門です。

上期については、前年同期比で利益が7割減少しましたが、9月には需要が急回復し、工場の稼働率がほぼ100%に戻ったことにより、なんとか黒字を確保することができました。

下期については、需要の回復基調が継続することを想定しており、前年同期並み、あるいは、それ以上の水準となることを見込んでいます。

車載向け伸銅品の販売量は、5〜7月はかなり低いレベルで推移しましたが、夏季休暇のある8月を挟み、9月にはほぼ新型コロナウイルス感染症拡大前の水準に戻すことができました。下期はこの延長線上での需要を見込んでいます。

電子部品向け伸銅品の販売量については、2019年度前半に需要が減退し、2019年12月頃から需要の回復が見られていました。その後、コロナ禍においても、堅調な販売を維持することができたという内容です。

12/31

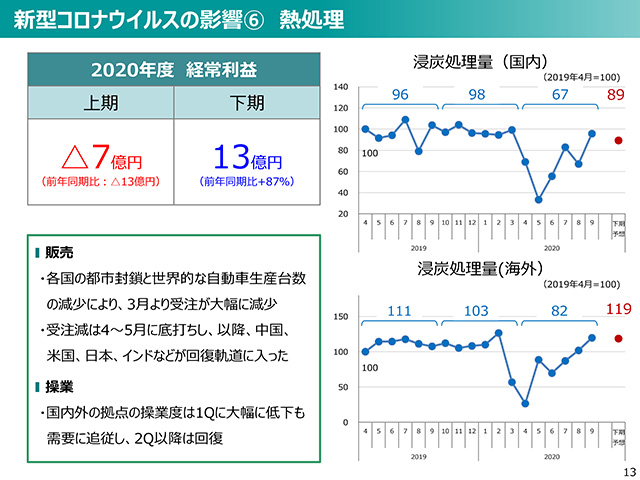

最後に熱処理部門です。

この部門は自動車に関連する需要の影響を大きく受ける部門です。

上期は残念ながら経常赤字となり、前年同期比で大幅な損失となりました。下期は、大幅な需要の回復が見込まれていますので、上期の損失を下期で取り戻していく考えです。

国内の浸炭処理量については、4月〜6月には大きく減少しましたが、2Q以降は回復が顕著となりました。海外についても同様に、上期に減少し、7月以降に需要が回復しました。

13/31

これまで申し上げたことを纏めますと、「環境・リサイクル部門」、「電子材料部門」の業績は、上期・下期ともに堅調する見込みです。

「製錬部門」は、金属価格の上昇もあり、前年比で大幅に増益すると見ています。上期はロス・ガトス鉱山が損失を計上しましたが、下期に黒字化することも寄与します。

自動車関連のウエイトの高い、「金属加工部門」、「熱処理部門」については、1Qに相当な影響がありましたが、2Q以降は回復に転じ、下期については順調な回復が定着すると見ています。

これらを踏まえ、2020年度上期については、当社の5つのコアビジネスによる独自のポートフォリオの強みが、コロナ禍においても証明された期間であったと考えています。

今後の方針としては、本業で大きなダメージを受けていないということもあり、中期計画2020で定めた「自動車」、「情報通信」、「環境・エネルギー」、「医療・ヘルスケア」の各分野に注力する方針を変更する予定はありません。一部の施策については、進捗に遅れが生じていましたが、確実にやり遂げていきたいと考えています。

14/31

続いて、各セグメントにおける施策の進捗状況をご説明します。

15/31

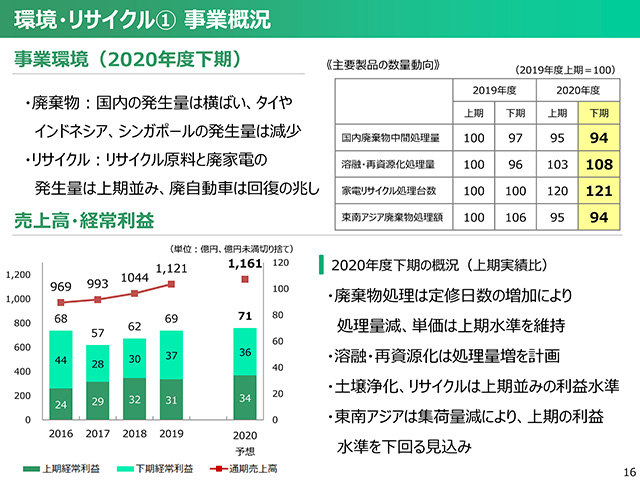

まず、環境・リサイクル部門です。

2020年度下期の事業環境は、廃棄物の市場環境は芳しくないという前提に立っています。国内は堅調ですが、東南アジアは経済の停滞を背景とする厳しい状況が続くと見ています。

リサイクルについては、上期に引き続き、新型コロナウイルス感染症拡大の影響は大きくないと見ています。廃自動車についても、自動車の売れ行きが回復してきており、回復の兆しが見えつつあります。

主要製品の数量動向について、家電リサイクルは上期に引き続き堅調な見通しです。東南アジアはやや弱みであり、上期の低調な状況が下期も継続することを想定しています。

国内の廃棄物中間処理量が停滞していますが、下期はエコシステム山陽とエコシステム秋田で大型定修を行うため、稼働日数が減少することによります。収益については、高単価品の集荷が進んでいることもあり、上期並みの水準を維持できる見通しです。

中期計画2020における注力事業である溶融・再資源化処理については、前年同期比で処理数量が上がってきています。こちらは、当初予定どおりに、メルテックいわきが運転ノウハウを順調に積み上げ、正常運転に近づいてきていることによります。

16/31

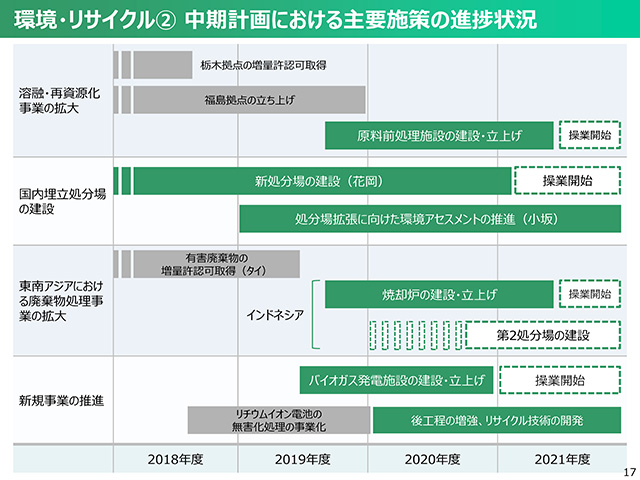

中期計画で掲げた環境・リサイクル部門の主要施策の進捗状況です。

まず表の見方について、説明します。

灰色が実行済みの施策、緑色・白字が実行中の施策、破線が実行中の施策が終わったあとに取り組む施策です。横断歩道のようなところが、新型コロナウイルス感染症拡大の影響で遅れが生じたことを示しています。

環境・リサイクル部門の施策について、大半は予定通り進められていますが、インドネシアの第2処分場の建設については、インドネシアでの入国制限等により、着工が半年以上遅れています。

17/31

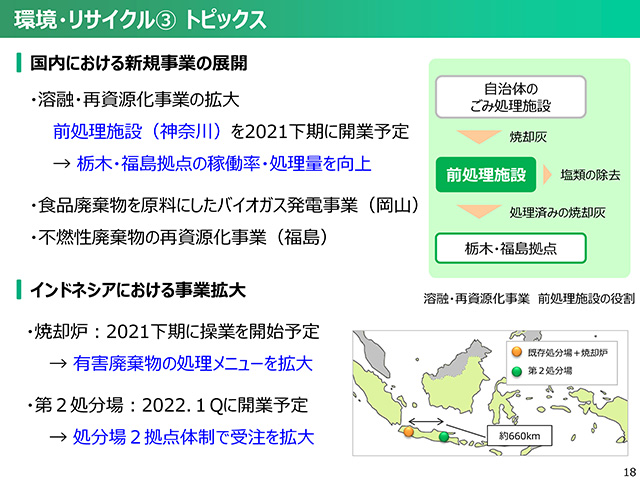

環境・リサイクル部門のトピックスをご紹介します。

溶融・再資源化事業の拡大では、既存の2拠点をより有効に使用するために前処理設備を神奈川県に建設中です。

自治体のごみ処理施設から発生する焼却灰を事前に処理(塩類を除去)することにより、既存2拠点の設備負担を軽減し、設備稼働率や時間あたり処理量を増やすことを目的としています。神奈川県を建設地に選定したのは、南関東エリアにおける将来的な商圏拡大も狙いの一つです。

食品廃棄物を原料にしたバイオガス発電については、岡山市からの依頼を受けて、建設を進めています。

福島県の復興事業に関連する取り組みである不燃性廃棄物の再資源化事業とともに、両事業は社会貢献・地域貢献という位置づけで捉えています。

海外に目を向けますと、インドネシアにおいて焼却炉の建設が進捗しています。2021年度下期の操業を開始を目指して、その準備を進めています。

第2処分場については、概ね準備が整ったことから、これから実行段階へ移行していきます。

18/31

次は製錬部門です。

製錬部門は上期に引き続いて、貴金属、ベースメタルの相場は良い状況にあると想定しています。

地金需要については、亜鉛が上期は低調であったものの、需要は順次回復していくことを想定しています。

生産量については、銅は引き続き堅調、亜鉛は下期に増産を図ります。生産量は上期と下期の段差が大きく見えますが、毎年上期に定修があり、下期にはその分、生産が増えることによります。

亜鉛製錬については、2次原料(鉄鋼ダスト)からの亜鉛残渣を回収する設備の増強を行っており、下期は確実に成果として実現していきます。

また、製錬部門の大きな収益源になりつつある使用済み排ガス浄化触媒の集荷については、幸いにも新型コロナウイルス感染症拡大の影響をほとんど受けなかったので、引き続き着実に進めていきたいと考えています。

ロス・ガトス鉱山については、4月に操業を停止した後、6月から操業再開しています。銀や亜鉛の価格が高いということもあり、7月〜12月(連結決算では2020年度下期に相当)の最終損益は黒字を見込んでいます。

19/31

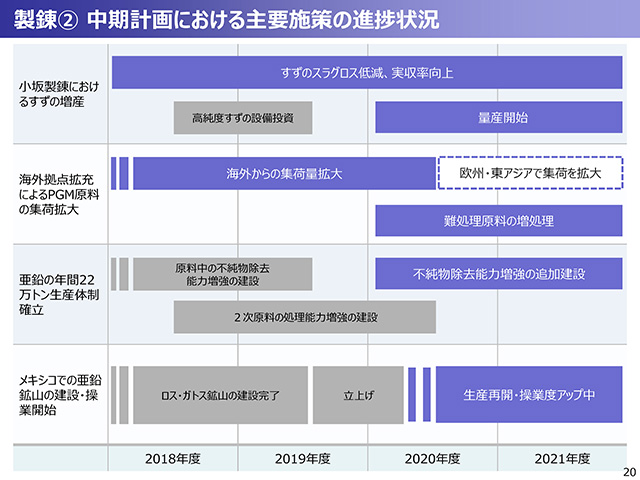

製錬部門の中期計画における主要施策の進捗状況については、概ねほぼ予定どおり進めることが出来ています。

ロス・ガトス鉱山については、立ち上げ後、一時的に操業停止を余儀なくされましたが、それ以外の施策については、時期的にも計画通りに進められました。

20/31

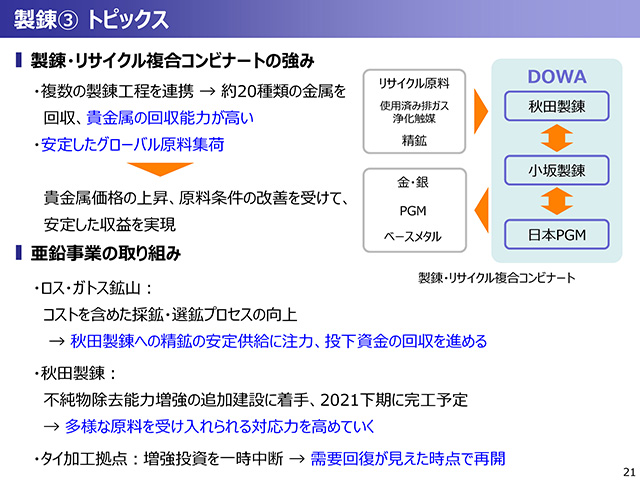

製錬部門のトピックスです。

コロナ禍においても相当の利益が確保できたことは、製錬・リサイクル複合コンビナートという我々独自の事業モデルの強みを発揮できたことにあると考えています。

特に、これまで注力してきた貴金属の回収が大きな収益源に育ってきた結果だと思っています。

亜鉛については、現在の中期計画において最大の投資であるロス・ガトス鉱山を軌道に載せなければなりません。まだ、完全に満足できる操業には至っていませんが、採鉱・選鉱プロセスでの改善が成果として出てきています。これにより、秋田製錬へ亜鉛精鉱を安定供給するという目的の達成に加えて、来年度からは建設資金の貸し付けの約定返済が始まりますので、投下資金の回収も進めていきます。

また、亜鉛原料中の不純物の増加を受けて、秋田製錬では不純物除去能力を増強する設備投資を進めてきました。設備自体は完成しており、効果を確かめる段階に来ています。

タイの亜鉛加工拠点については、増強投資を予定していましたが、タイにおける経済活動が停滞していることから、一時中断しています。時期を図りつつ、増強工事を再開する予定です。

21/31

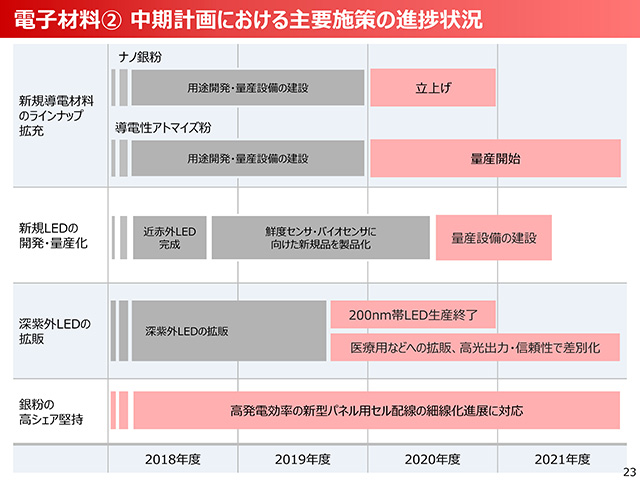

続いて、電子材料部門です。

電子材料部門は、太陽光パネル向け銀粉が収益のけん引役になっており、引き続き、堅調な需要が見込まれています。

電子材料部門の最大の課題は、銀粉に続く次期主力製品をいかに早く生み出すかという点にあります。その点に関しては、新規製品収入の指数の増加が示す通り、予定どおり順調に製品投入に向けた準備が進行していると理解しています。

22/31

電子材料部門の主要施策についても、ほぼ計画通りに進められています。

計画に変更があった点としては、深紫外LEDの拡販について、殺菌機器向け200nm帯のLEDの生産を終了しました。200nm帯LEDは価格競争に陥りかけていることから、当社は技術的な差別化が可能であり、価格が安定している300nm帯LEDに注力し、皮膚治療機器などへ販売攻勢を掛けていくこととしました。

大きな期待をかけている製品としては、新規LEDである近赤外LEDがあります。技術的な諸課題をほぼクリアできており、量産設備の建設に着手するところまで来ています。収益貢献については、順調に進捗すれば、来年度の後半ごろになると考えています。

23/31

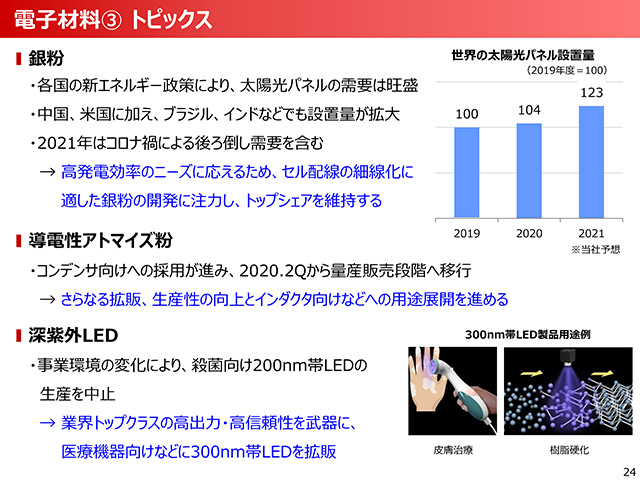

銀粉については、徐々に需要が増えてきています。太陽光パネルについては、高い発電効率を追求していくことが世界的な潮流となっており、そのような動きを受けて進展しているセル配線の細線化に適した銀粉を量産できるのは当社のみです。技術的な差別化要素を活かしながら、さらに細線化に適した銀粉を開発することでトップシェアを維持していきます。

導電性アトマイズ粉についても、サンプル出荷のレベルを経て、顧客での採用が進んでいることから、2020年度2Qから量産段階へ移行していきます。

深紫外LEDについては、さきほど申し上げたとおり、皮膚治療や樹脂硬化などに向けた300nm帯LEDを今後、拡販していく計画です。

24/31

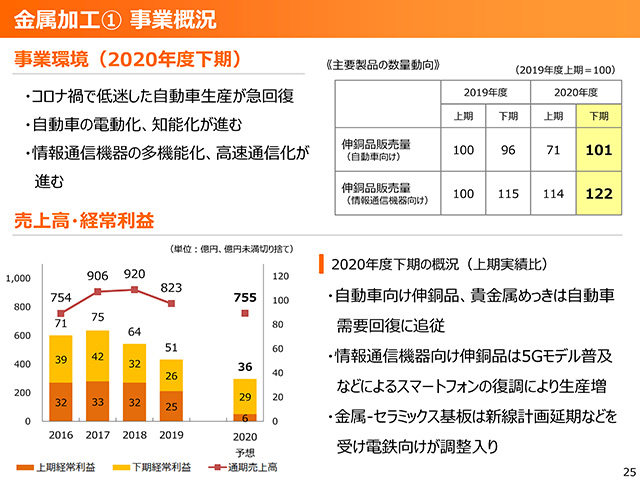

金属加工部門です。

1Qの販売はかなり苦戦したものの、自動車生産の急回復にともなって、下期は新型コロナウイルス感染症が拡大する前の水準まで持ち直すことを想定しています。

情報通信機器向けは、前年上期の販売が低調であったということもあり、下期は回復軌道に入るとともに、従来想定していた需要トレンドに繋がっていくと考えています。

ここ数年の中で、3番目の収益源としての地位を確立しつつある金属-セラミックス基板については、鉄道新設の計画延期を受けて、調整入りする見通しですが、需要が増加傾向にある中での一時的な調整と見ています。金属-セラミックス基板は、今後も非常に伸びが期待できる製品の一つであると考えています。

25/31

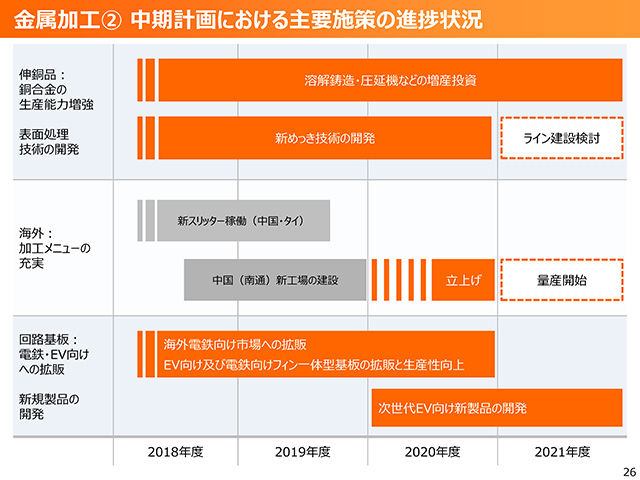

金属加工部門の中期計画における主要施策の進捗状況です。

伸銅品事業は、高品質な銅合金の生産能力向上が最大の課題です。溶解鋳造・圧延機などの増産投資について、コロナ禍で一時的に需要は落ちましたが、伸銅品は中長期的には需要の伸びが想定されることから、予定どおりに投資を進めています。

新めっき技術の開発も、自動車向け等を中心に引き続き、開発を進めています。

中国の新工場建設については、新型コロナウイルス感染症拡大の影響を受けました。建設は完了していますが、当初予定に比べると約半年、スケジュールが後ろ倒しになりました。下期は立ち上げに注力し、本格操業は来年度からを予定しています。

回路基板は、一時的に電鉄向けの需要が踊り場を迎えますが、より大きな収益源に育てるために、引き続き、注力していきます。

26/31

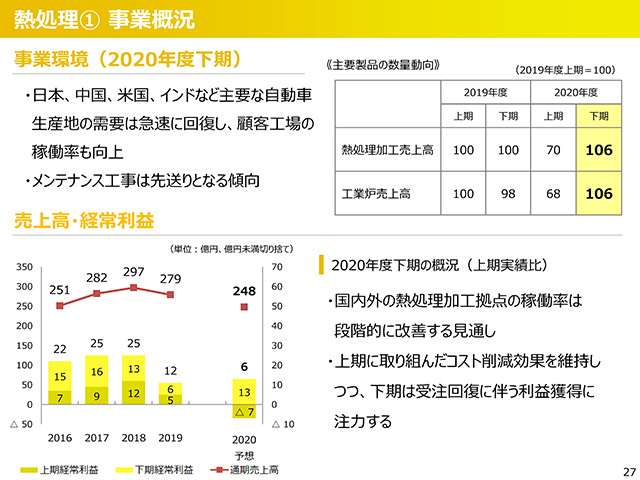

熱処理部門です。

ここが最も新型コロナウイルス感染症拡大の影響が大きかった部門です。

特に日本を始め、中国、米国、インドなど主要な自動車生産地にある工場はロックダウン等の影響を受けました。工業炉部門のサービスの一つであるメンテナンス工事も、お客の稼働率の低下により、後ろ倒しとなる傾向がありました。

上期は相当苦戦しましたが、世界的な自動車生産の急回復もあり、下期は改善することを想定しています。

また、上期については、コロナ禍による需要減を受けて、様々な固定費削減や変動費の統制を強化してきました。緊急避難的な施策もありましたが、事業の足腰を鍛えることに資する施策もあるため、地道に継続し、収益力を向上させていきたいと考えています。

27/31

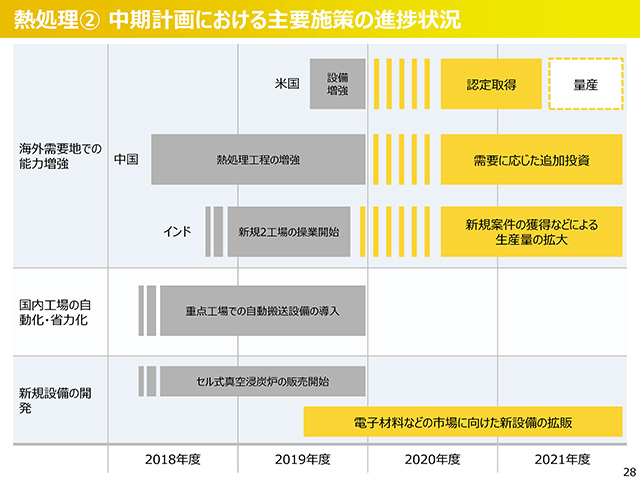

熱処理部門では、海外での能力増強を中期計画の主要施策として掲げています。

ところが、海外はほぼ全て、新型コロナウイルス感染症拡大の影響によって、施策の実行期間を半年ほど後ろ倒しにせざるを得ない状況にあります。

米国では設備増強を進め、中国における追加投資は、当初計画よりも規模を小さくして着手していきます。

インドの新規2工場については、昨年度末に開業したものの早々にロックダウンが発生しました。今後は、投資効果の実現のために操業を拡大していきます。

インドについては、新型コロナウイルス感染症の拡大が継続している状況にありますが、足元は政府主導で経済活動を優先しており、顧客の稼働率も向上してきています。稼働向上に伴う需要の獲得を進めていきます。

28/31

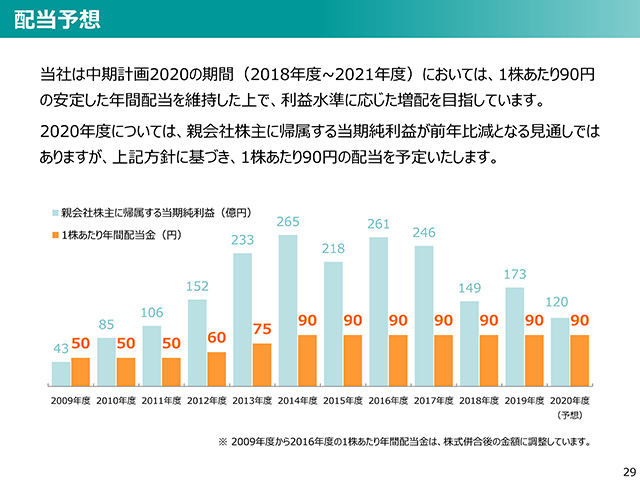

未定としておりました今期の配当について、決算発表に合わせて、例年並みの1株あたり90円の配当予想とすることを公表いたしました。

今期の最終損益は前年比で減益となることを予想していますが、営業利益、経常利益、キャッシュ・フローについては、堅調であることを予想していることから、「1株あたり90円の安定した年間配当を維持した上で、利益水準に応じた増配を目指す」という配当方針を維持し、今期は1株あたり90円の配当を維持したいと考えています。

29/31

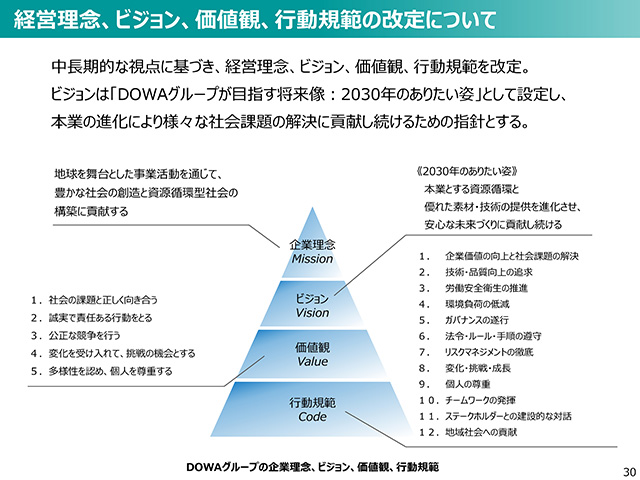

最後に、この度、当社グループの企業理念、ビジョン、価値観、行動規範の改定を実施いたしました。

次期中期計画を作成するタイミングでもあることから、しばらく改定していなかったこれらを見直し、次の中期計画あるいはその先を考えるベースとしていきます。

30/31

31/31