|

|||

|

|

|

|||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||

みなさん、こんにちは。

本日は当社の決算説明会にご参加くださり、誠にありがとうございます。

代表取締役社長の関口です。

本日は主に2021年度下期の見通しを中心にお話をさせていただきます。

なお、2021年度の業績予想については、持分法適用関連会社の藤田観光(株)の業績及び業績予想を除いていますので、ご留意いただければと思います。

1/24

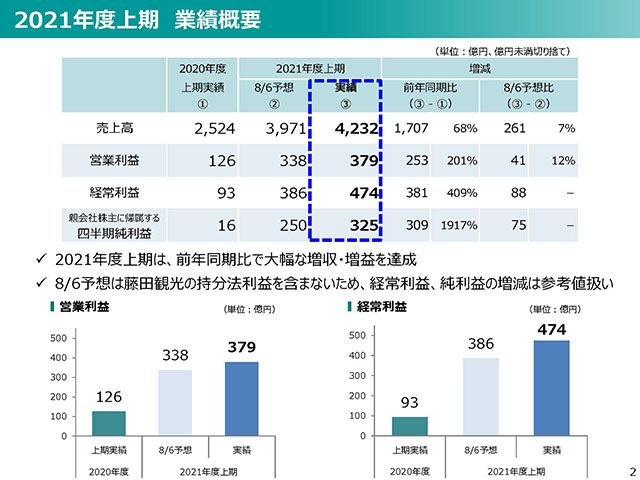

2021年度上期の業績をご説明します。

上期は実績値となりますので、藤田観光(株)の持分法利益が含まれています。

2021年度上期は、前年同期比で大きく増収増益となりましたが、要因は大きく分けて3点あると考えています。

1点目は、為替、金属相場がいずれも良好であったこと。こちらが最大の増収・増益の要因となりました。

2点目は、新型コロナウイルス感染症拡大に伴う影響からの回復です。2020年度は、自動車関連の比重が大きい、金属加工部門、熱処理部門が上期に大きなダメージを受けました。2021年度は、まだ完全に戻ってはいませんが、新型コロナウイルス感染拡大前の状況に近づいてきています。同様に、メキシコのロス・ガトス鉱山が現地当局による操業停止要請に基づいて、2020年4月中旬から1カ月半に亘って操業を停止したことから、2020年度は赤字に転落しました。一方で、通常操業に戻った2021年度については、実力通りの収益を実現できています。

3点目は、これまで取り組んできた施策効果の実現です。環境・リサイクル部門での不燃性廃棄物の再資源化事業の立ち上げや、電子材料部門での近赤外LEDの量産販売開始などを2021年度に実現できたことも、増収増益の要因となりました。

2/24

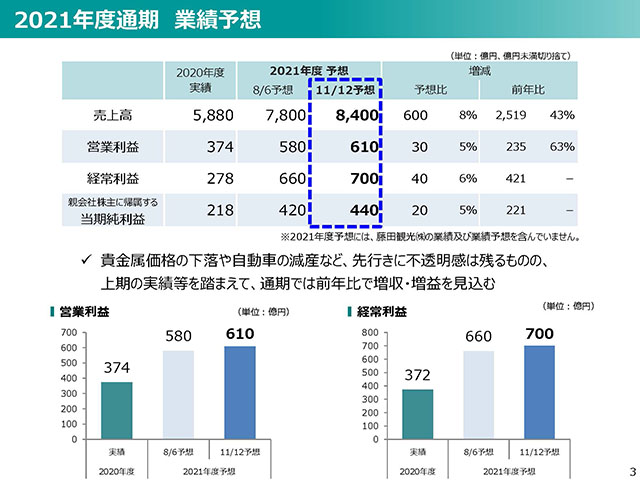

続いて、2021年度通期の業績予想です。業績予想には、藤田観光(株)の業績および業績予想は反映していません。

「貴金属価格の下落」については、上期実績平均との比較となります。当社は、金、銀、白金族金属(以下、PGM)といった貴金属の取り扱いが多いため、貴金属価格変動のインパクトは無視できないものとなります。特にPGM価格は、2020年度3Qから急騰を始め、2021年度1Qにピークを迎えた相場となりました。下期は9月並みの水準を前提としたため、ピーク時から比べると下がって見えるという意味合いです。

「自動車の減産」については、後ほど詳しく申し上げますが、熱処理部門に影響がでています。他方、金属加工部門は直接的な影響はないと予想しています。

3/24

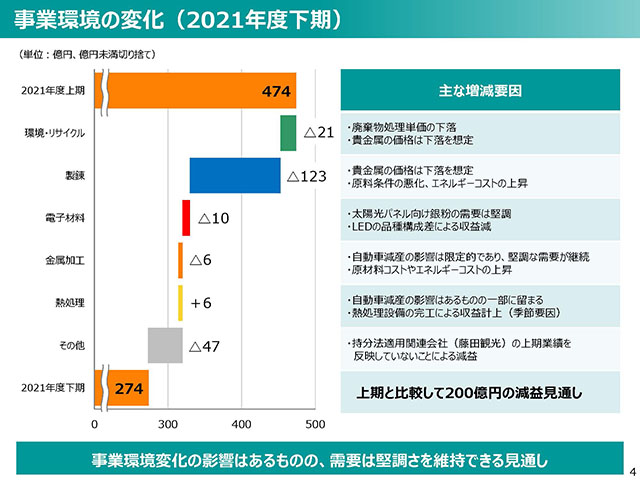

経常利益は、上期から下期にかけて減益すると見ていますが、当社がターゲットとするマーケットは堅調に推移すると見ています。

環境・リサイクル部門、製錬部門の減益要因の一つである「貴金属価格の下落」は、価格がピークであった上期に比べて、下期は低い水準を前提としたというものです。長年、この業界に携わっているものの肌感覚としては、2021年度1Qのピーク時の価格は行き過ぎた水準であったと感じており、むしろピークアウトし調整局面を迎えたことは、事業を運営する立場からすると安心感のある環境になったと考えています。

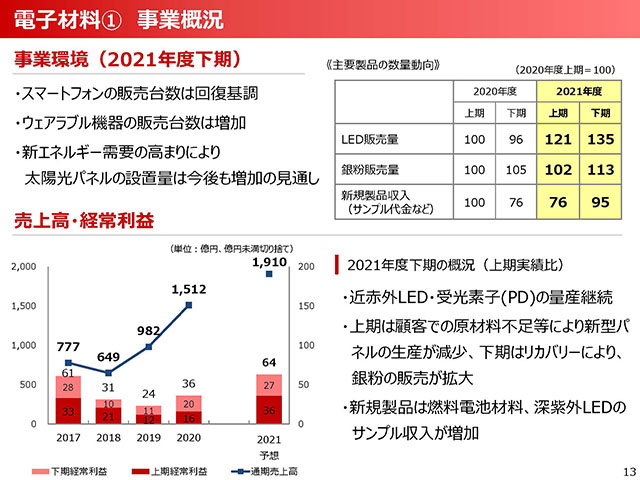

電子材料部門は、銀粉については堅調な需要を予想しています。LEDについては、2021年度2Qから新規製品である近赤外LEDの本格販売を開始しました。顧客での在庫の積み上げもあり、販売開始当初は多くの注文をいただきました。一方で、下期は需要が平準化され、品種構成差としてマイナスの影響がでてきますが、定常操業への移行による影響と考えています。

金属加工部門の減益は会計処理が主な要因です。2020年度末に計上した一時的なデリバティブ損失の戻入益を2021年度上期に計上しており、その分だけ上期の利益が膨らみ下期が減益となるものです。

熱処理部門は例年通り、下期に工業炉の売上が集中することから、上期に比べて下期が増益になります。熱処理部門において自動車減産の影響は出てきているものの、グループ全体では大きな影響には至らないと考えています。

4/24

続いて、各セグメントにおける施策の進捗状況をご説明します。

5/24

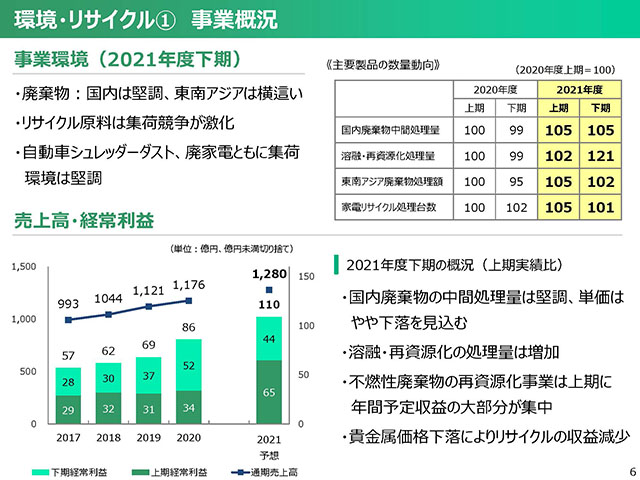

まず、環境・リサイクル部門です。

2021年度下期の事業環境について、廃棄物は、国内は堅調、東南アジアは横ばいと、上期に引き続いて、マーケットは悪くないと見ています。

リサイクル原料は、世界的に集荷競争が激化するという傾向があり、それに負けずに集荷を進めていきます。

自動車シュレッダーダスト、廃家電も集荷面に変調はきたしていないと見ています。

主要製品の数量動向については、いずれも昨年度に比べて上向きになることを想定しています。

2021年度下期の概況について、国内廃棄物の処理単価は年初予想の単価を据え置き、上期実績比で若干の下落を見ています。当部門の上期実績が、年初予想に対して増益となった要因の一つは、処理単価が予想に対して、結果的に高めに推移してきたものによります。下期は年初予想の想定単価に戻していますので、ややコンサバティブな見方となります。

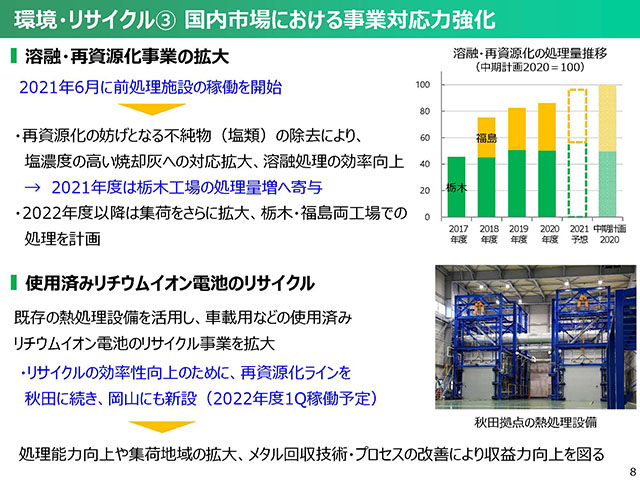

溶融・再資源化の処理量については、新設した前処理設備が2021年6月から稼働を開始し、操業は順調に進捗しています。この効果が下期に発現し、来年度以降にも続いていくことから、栃木、福島両工場の処理量の増加に寄与していきます。

不燃性廃棄物の再資源化事業は、年間予定収益の大半が上期に集中しました。こちらは年間契約処理量が決まっている事業ですが、上期は順調に処理が進んだ結果、利益も上期に片寄りました。特に、下期の事業環境が変調をきたすものではありません。

6/24

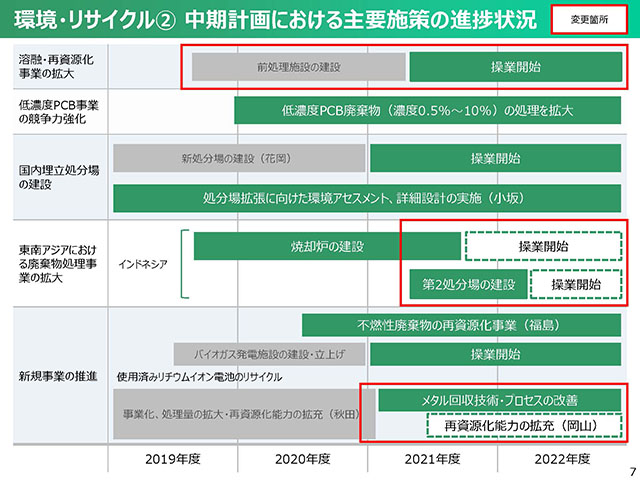

こちらは、中期計画の各施策の進捗状況を時系列で表したものです。赤で囲った部分が期初の資料から進捗のあった箇所です。

最上段の「溶融・再資源化事業の拡大」および、中段の「東南アジアにおける廃棄物処理事業の拡大」について、次ページ以降でご説明します。

7/24

まず、「溶融・再資源化事業の拡大」です。

2021年6月に前処理設備の稼働を開始しました。6月に立ち上げ、7月から本格操業に移行しています。前処理の効果により、2020年度は栃木工場の処理量増加に貢献しています。2021年度以降はさらに集荷活動を進め、栃木・福島両工場の処理量増に寄与させていくことが今後の課題と考えています。

「使用済みリチウムイオン電池のリサイクル」は、収益貢献はもう少し先になる案件です。当社の特徴は、既存の熱処理設備を活用することにより初期投資を抑えながら、新しいリサイクル事業に取り組んでいる点が、競合他社と異なる点です。

ここで言う再資源化ラインは選別工程のことを指します。秋田では2019年に再資源化ラインを導入しており、岡山においても2022年度1Qに再資源化ラインを導入・稼働させていきます。ただ、選別については、まだ質を上げていく必要があり、今後の技術開発の課題として、メタル回収技術・プロセスの改善を進めています。選別工程をより高度化することにより、回収資源の価値を上げていくという取り組みです。

8/24

次は東南アジア事業の内、インドネシアを取り上げています。

新しく廃棄物の焼却ビジネスをインドネシアで開始することができました。「中期計画2020」においても、大きな施策の一つとして掲げていましたが、新型コロナウイルス感染症拡大の影響もあり、約半年実現が遅れました。今後、本格的に事業を進展させていく計画です。

第2処分場については、ようやく今年の6月に着工し、2022年度2Qに操業開始する予定となり、次期中期計画の期間における収益貢献を狙っていきます。こちらも新型コロナウイルス感染症拡大の影響により、当初の目論見に比べると1.5年程遅れている案件です。これ以上、遅れることのないように取り組んでいく考えです。

9/24

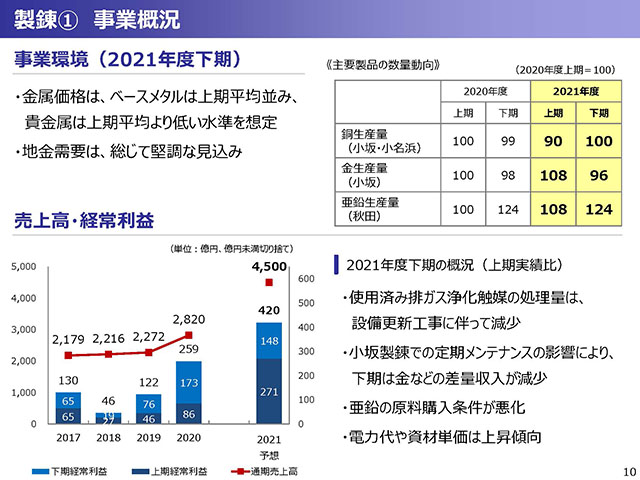

次は製錬部門です。

事業環境については、金属価格のうち、ベースメタルは、足元は上昇基調にありますが、下期は上期並みの水準を想定しています。貴金属価格については、冒頭に申し上げた通りです。地金需要は総じて堅調であり、マーケットとして大きな変調はございません。

下期の概況について、5年に1度の頻度で行う定期修理を日本ピージーエムで実施することにより、下期は使用済み排ガス浄化触媒の処理量が減少します。マーケットの変調による処理量減ではなく、設備メンテナンスの都合で操業を落とすものです。

同様に、小坂製錬においても、毎年のメンテナンスの影響により、下期は貴金属を含めた差量の払出が減少します。こちらも異常なものではございません。

亜鉛原料の購入条件の悪化は、期初想定どおりの動きとなります。当社の場合、長期契約に基づく調達が中心であり、2021年度上期については、2020年の条件の良い亜鉛原料の払い出しが残っていました。一方で、下期は条件の悪い2021年に調達した亜鉛原料の払い出しが始まります。これにより、上期に比べて下期が悪くなったように見えます。条件が変動すれば、毎年、このような収益への影響が出てきます。

また、亜鉛製錬を中心に電力コストが上昇しています。原油、天然ガスの価格上昇を受けて、電力料金が値上がりする見通しであり、その影響を織り込んでいます。

10/24

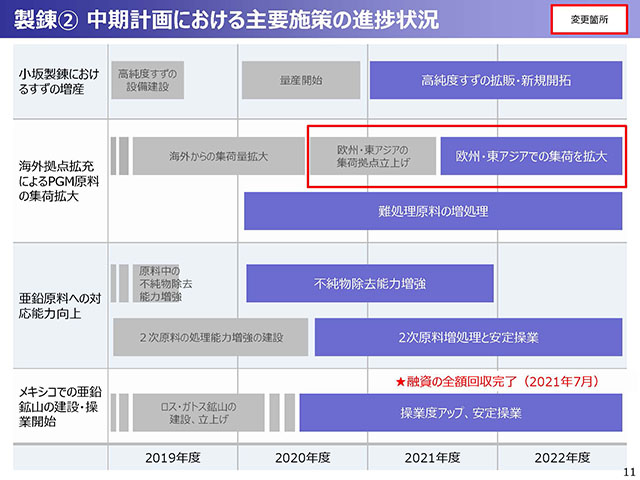

製錬部門の中期計画の主要施策の進捗状況です。

製錬部門は、総じて順調に施策を進めてきています。

2つ目に記載の「海外拠点拡充によるPGM原料の集荷拡大」について、次ページでご説明します。

なお、「メキシコでの亜鉛鉱山の建設・操業開始」について、融資の全額回収が完了しました。金属相場の好転により、ロス・ガトス鉱山の収支が良化したという側面もありますが、むしろJVパートナー企業が事業環境の好転を受けて、資金調達が可能になったことにより、相手側の申し出に基づき、建設資金について、これまで当社が持分比率以上に負担していた融資の全額回収を行い、一部、増資に振り替えることにより、持分比率見合いでの出資へと再構成しました。結果として、上期に200億円弱のキャッシュインが発生しました。

11/24

続いて、PGM回収事業の拡大です。

PGM回収事業は、2020年度、2021年度の大きな収益源であり、極めて順調に事業が進んできています。PGM価格が2020年度3Qから急騰し、ピークを付けた2021年度1Qまでは高い水準の利益を獲得できました。

当社の日本ピージーエムの生産工程は競合に比べて、回収効率の面で競争力が高いため、製造面というよりも集荷面の戦略が事業成否を左右すると考えており、集荷拠点の拡充に注力しています。

主な集荷拠点は米国とチェコにあり、米国拠点については集荷拠点の再編成を行い、新たな場所で集荷を進めています。欧州については、チェコ拠点は立地面から欧州全体をカバーすることは難しいため、スペインに新たなサンプリング拠点を建設し、稼働を開始しています。これにより、高稼働のチェコ拠点も含め、さらに集荷を増量することが可能となります。韓国については、比較的小規模なサンプリング拠点を設置し、運転を開始しています。

今後、世界的に集荷網を広げて、使用済み排ガス浄化触媒の集荷を進めていきます。

12/24

電子材料部門について、事業環境は堅調であり、2020年度から特にスマートフォン、ウェアラブル関係の需要が伸びてきています。銀粉の用途である太陽光パネル用途も伸びてきています。特に近赤外LEDならびに受光素子は新たに上市した製品であり、2021年度2Qより本格的な販売が始まっています。これにより、これまで苦戦が続いていた半導体事業について、ようやく反転攻勢の足がかりができたと考えています。

加えて、幾つかの新規製品も着々と本格的な販売に向けて進捗しています。

13/24

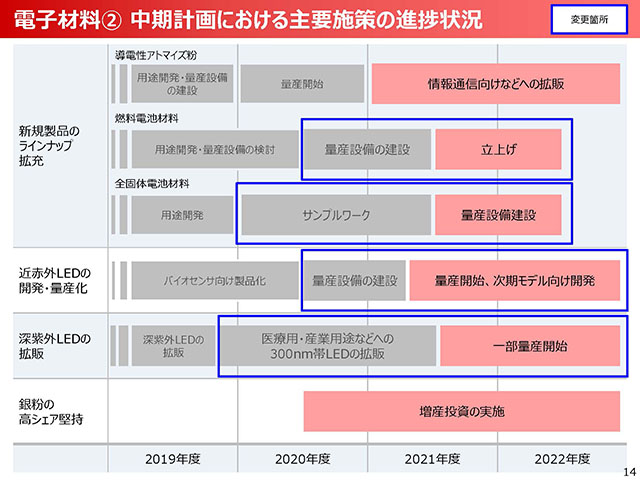

電子材料部門は新規製品を中心に変更箇所が他部門よりも多くなっています。各施策が順調に進んでいるとご理解いただければと思います。

いくつかの施策について、次ページ以降でご紹介します。

14/24

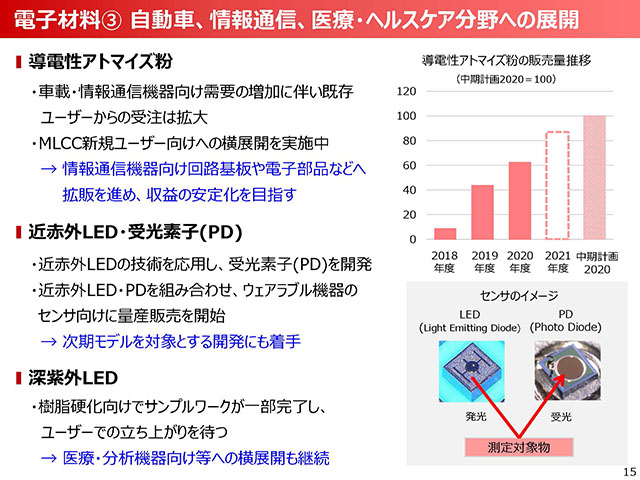

導電性アトマイズ粉について、主にMLCC向けですが、マーケットは順調に伸びてきています。量産に向けた設備投資も実行しており、2021年度は減価償却費の負担は増えるものの、安定的な経常黒字化を目指しています。

近赤外LED、受光素子(PD)は2021年度2Qから本格販売を開始しました。電子材料部門の製品はライフサイクルが短いため、次の製品を常に考えておかないといけません。そのため、今回納入を開始した顧客と、次期モデルにも当社のLED、PDを採用いただくための開発を進めています。順調にいけば、2〜3年先には業績に反映させられるのではないかと考えています。次期モデルが上市される際には、今回販売を開始したLED、PDはその寿命を終えることになり、開発中のLED、PDへ置き換わっていくと考えています。

深紫外LEDについては、数年前に殺菌用途からは手を引いておりますが、樹脂硬化向けなどでの用途開発を進めています。顧客認定は取得できておりますので、増販に向けた取り組みを進めていきます。

15/24

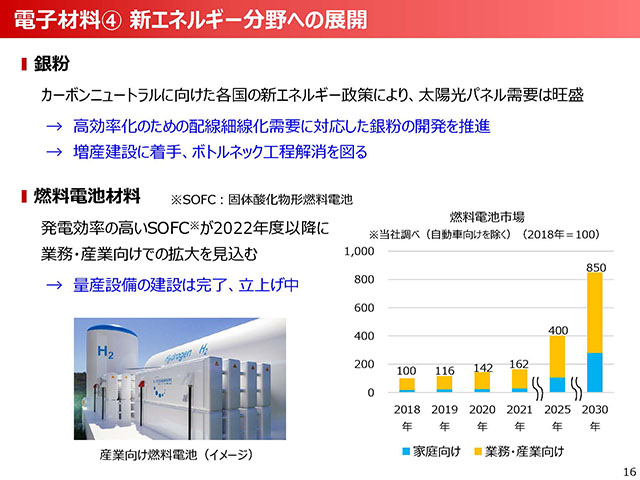

銀粉は引き続き、電子材料部門の大きな収益源です。カーボンニュートラル(以下、CN)というキーワードもあり、引き続き、このマーケットは堅調に伸びていくと見ています。特に当社の銀粉は発電効率を上げるための技術の一つである、配線細線化需要にマッチした特性を持っています。技術の詳細は申し上げられませんが、特性の差別化により高シェアを維持していく方針です。あわせて、増産建設や工程の最適化も進めていきます。

SOFC向け燃料電池材料は、2022年度以降の需要拡大に向けて、量産設備の建設を行っています。次期中期計画の期間において、大きく収益貢献をさせていきたいと考えています。主な用途は分散型電源向けであり、マーケットが先行している海外で拡販を図っていきます。日本国内については、当面はマーケットの立ち上がりを待つことになります。

16/24

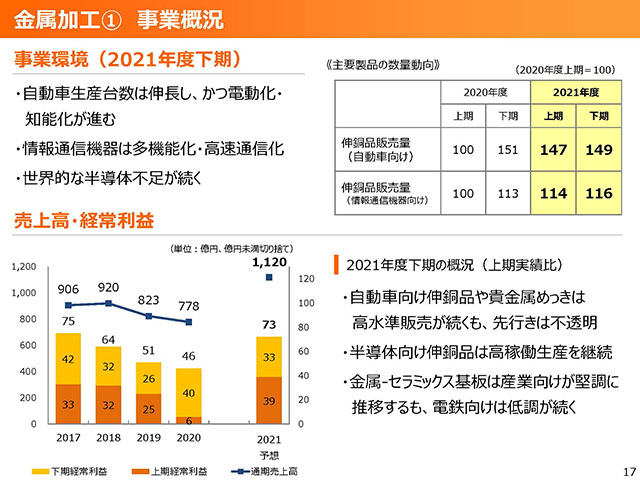

金属加工部門は、自動車の生産については減産による影響が懸念されますが、少なくとも2020年度に比べれば、需要は大きく回復しています。当社の顧客は部品加工メーカーであり、自動車メーカーの挽回生産への期待もあるのか、当社への注文については、減産影響は受けていません。ただ、この先の挽回生産の状況次第という側面も含んでいます。下期の見立てとしても、自動車減産については、それほど大きな影響は受けないことを前提としています。

半導体向け伸銅品は2019年度4Qから急激に回復してきており、堅調な需要が継続すると見ています。

金属-セラミックス基板については、産業機械向けが堅調であるものの、鉄道向けは2020年度に比べて低調化してきています。背景には、新型コロナウイルス感染症への対応のために各国が緊急財政出動を行ったことから、鉄道インフラへの投資が後ろ倒しになっているというものです。CNの潮流を踏まえ、鉄道インフラへの投資は進むと見ていますので、引き続き優良な市場であることに間違いはないと捉えています。そのため、金属-セラミックス基板の技術開発や製品の差別化にも取り組んでいきます。

17/24

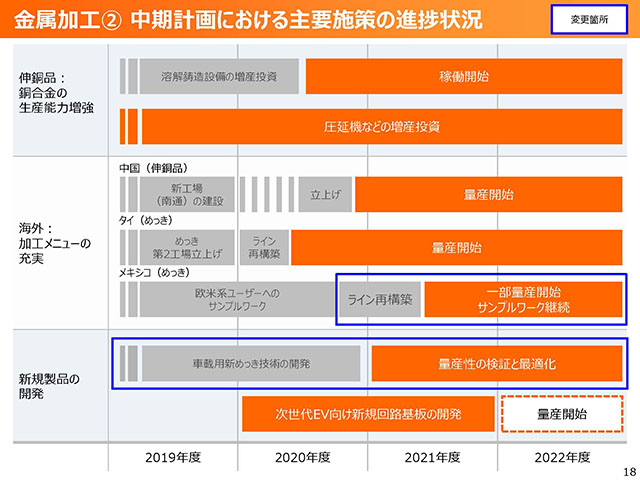

金属加工部門の中期計画の主要施策の進捗について、目新しいものはございませんが、メキシコにおけるめっきライン再構築の完了や、車載用新めっき技術の開発などの案件が進捗しています。これらはいずれも次期中期計画の期間において、利益貢献させるための施策です。

上から2つ目の「圧延機などの増産投資」については、2022年度から新圧延機の稼働を開始する予定です。新圧延機が稼働すれば、当社の伸銅品2工場(DOWAメタル、DOWAメタニクス)のそれぞれの強みを活かして、相乗効果をだしていけると期待しています。次期中期計画において、実現していくべき課題と捉えています。

18/24

伸銅品に関しては、自動車の電動化、情報通信機器の高度化というトレンドをどれだけうまく取り込めるかに、この事業の成否がかかっています。そのために設備投資をこれまで実行してきましたが、着実に効果として発現させていきます。

金属-セラミックス基板についても、先般、新製品をプレスリリースしました。現在、サンプルワークを開始し、顧客の反応を見ているという状況です。

19/24

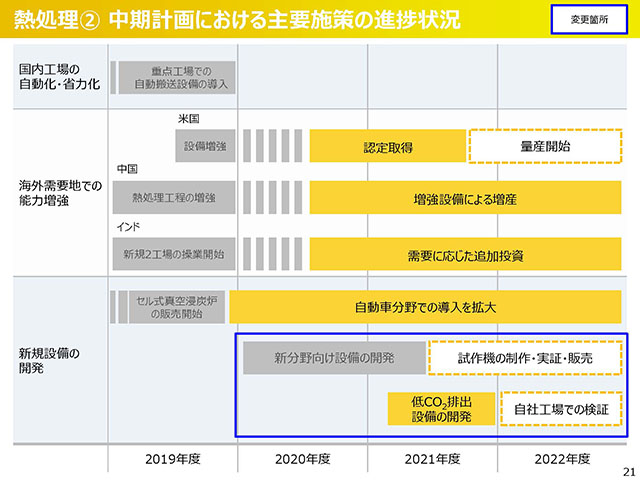

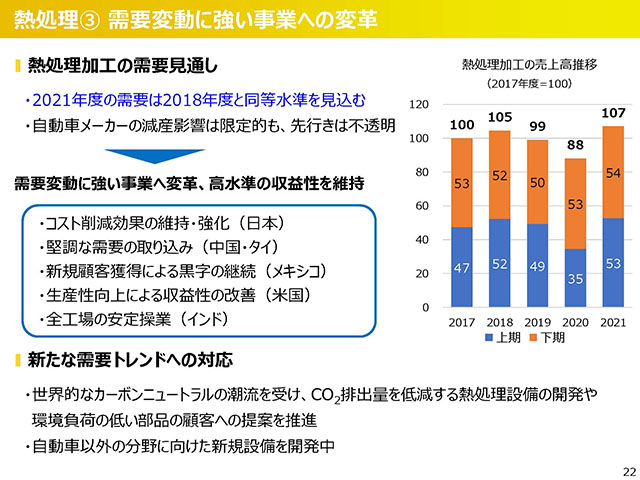

熱処理部門です。

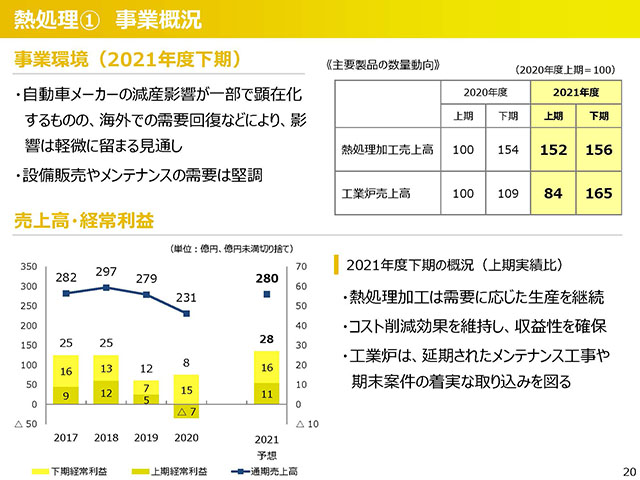

当部門は自動車メーカーの減産影響をダイレクトに受けています。2020年度に比べると、2021年度は回復軌道にあることは間違いないものの、新型コロナウイルス感染症拡大前の状態まで戻せるかについては、疑問符が付く状況です。

熱処理加工事業は、自動車減産の影響が全体的に波及してきています。しかしながら、昨年、かなり操業が落ちた際に、あらゆるコストダウンの努力を積み重ねてきたことが、各工場で定着してきています。当面は、コストダウン効果を最大限、利益の維持・向上に結び付けていきます。

将来的には、自動車の電動化により熱処理加工を必要とする部品点数は減少すると考えています。他方、自動車の生産台数は増えていくため、マーケット自体が大幅に縮小する懸念は小さいと考えています。ただし、熱処理を必要とする部品は変化するため、それに対応できる技術やコストを磨いていかないと淘汰される側になってしまいます。ここが勝負どころであり、様々な製造技術の開発を進めています。自動車に代わる新しい分野を開拓していかないといけないという課題認識はあるため、新技術の開発も進めています。

20/24

施策については、先ほど申し上げた通り、足元というよりもさらに先を見据えた開発を進めているという状況です。

21/24

熱処理加工事業については、需要は変化しますが、やるべきことは決まっており、それらをしっかりと進めていくことにつきます。CNに向けて、CO2排出ゼロを目指すような新しい工業炉を作るというテーマはあり、今後、開発を進めていきます。当部門は、自動車産業が顧客であるため、CNへの取り組みについては、当社グループにおいてもトップランナー的な立場で事業の展開を考えています。

22/24

最後に、次期中期計画の予告をさせていただきます。

現在、既存事業の棚卸が終わり、新たに次期中期計画における施策を整理している最中です。従来の中期計画では、今後の事業展開にフォーカスしていましたが、次期中期計画については、気候変動対応やリスクマネジメントの強化についても、当社の取り組みを分かりやすくお伝えしたいと考えています。

いずれにしましても、次の3年間は、2030年に向けて、極めて重要な事業基盤を固める期間になると考えています。

また、従来まで中期計画を11月に公表をしていましたが、中期計画の初年度と、半年後に公表する新年度計画の内容が異なることから混乱を招いているという反省がありました。そのため、次期中期計画については、中期計画と新年度計画の内容を一致させるため、5月頃に公表したいと考えています。

23/24

私からのご説明は以上です。

24/24

本日は当社の決算説明会にご参加くださり、誠にありがとうございます。

代表取締役社長の関口です。

本日は主に2021年度下期の見通しを中心にお話をさせていただきます。

なお、2021年度の業績予想については、持分法適用関連会社の藤田観光(株)の業績及び業績予想を除いていますので、ご留意いただければと思います。