|

|||

|

|

|

|||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||

1/21

本日お伝えしたいポイントについてご説明します。

当四半期の業績については、全体としては概ね想定通りに進捗しました。これを受けて、当期の業績、通期見通し及び株主還元については、期初の見通しを据え置きとします。

事業ポートフォリオ転換の進捗につきましては、事業ごとに適切なタイミングでの開示とさせていただきます。

最後に、中期経営戦略「DX2022」について計数計画を精査した結果、5月の当社取締役会において承認されましたので、中期経営計画として改めて開示、推進することになりましたので、ご説明をさせていただきます。

2/21

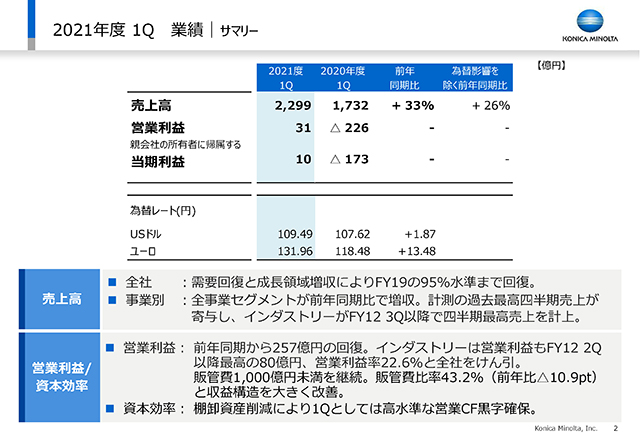

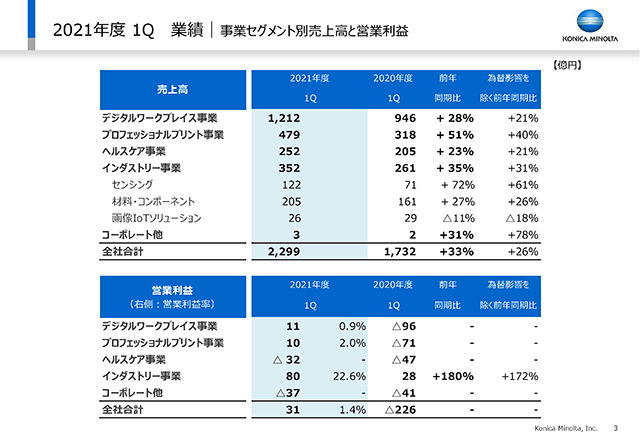

こちらがQ1の業績の総括になります。

当四半期の売上高は、全事業セグメントで増収となり、全体としてはコロナ前のFY19と比較して95%まで回復しました。中でも計測機器ユニットが四半期としては過去最高の売上高を計上し、インダストリー事業としても、TACフィルムが最盛期であったFY12のQ3以降で最高の売上高となりました。

営業利益は前年同期比で257億円の回復となり、四半期の販管費を引き続き1,000億円未満に抑えることで、売上と粗利率の回復に伴う粗利の回復額をそのまま利益に貢献させることができています。

営業利益の実額では、インダストリーが80億円、営業利益率22.6%と20%を大きく超え、額・率ともにFY12のQ2以降の最高値を記録し、全体を牽引しています。

新型コロナ影響からの売上高、粗利率の改善に加え、中期的にオフィスに続く柱とすべく注力している事業が力強く成長し、当社が目指すポートフォリオ転換においても大きな成果と考えています。

営業キャッシュフローも、Q1としては高水準な黒字でスタートしています。

3/21

ここではセグメント別の売上高と営業利益についてご確認いただけます。

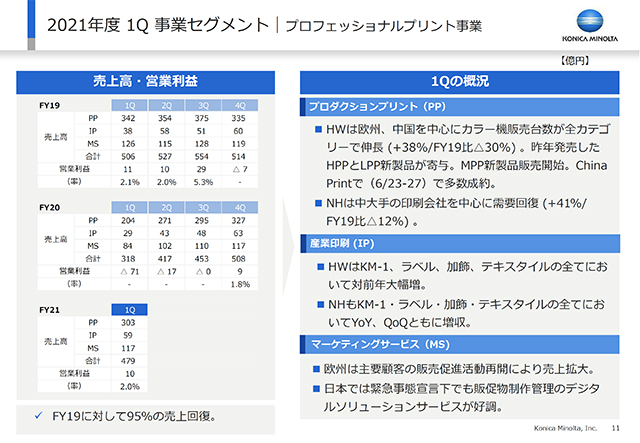

売上は全セグメントで増収ですが、プロフェッショナルプリント事業は昨年減収幅が大きかったところからの回復もありますが、産業印刷など増収基調を継続している事業もあり、増収率が大きくなりました。

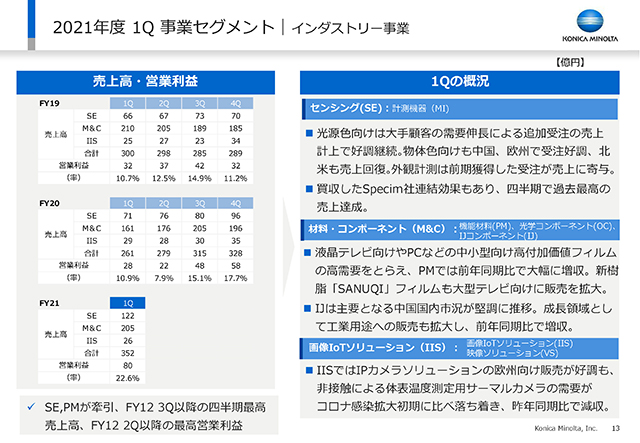

インダストリーは昨年も増収だった計測機器が引き続き増収、材料コンポーネントも回復するなどして、増収となっています。

営業利益は、ヘルスケア以外は黒字化、特にインダストリーの増益が大きく、ヘルスケアも赤字幅を縮小しました。

4/21

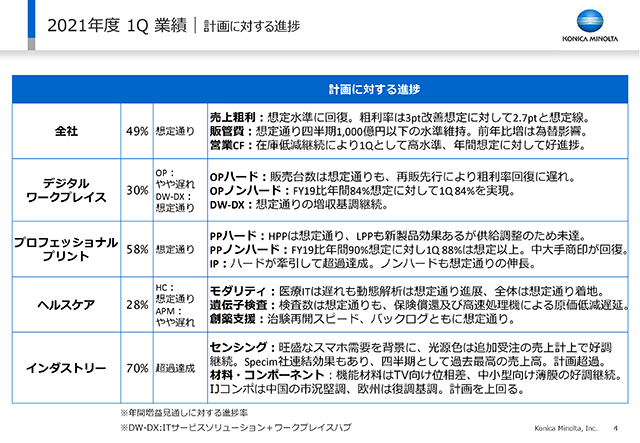

ここでは、計画に対してQ1がどうだったかという点について少し詳しくご説明します。

全体としては、お伝えした通り、販管費を抑制して売上・粗利を回復、粗利率も年間で3ポイント程度の改善とお伝えしてきましたが、Q1は2.7ポイントの改善で、結果として44%を超えるレベルに来ています。営業利益の年間の増益見通し523億円に対して、Q1としては49%の進捗となり、ほぼ想定通りとなっております。在庫抑制も継続していることにより、営業キャッシュフローもQ1として高水準なスタートとなっています。

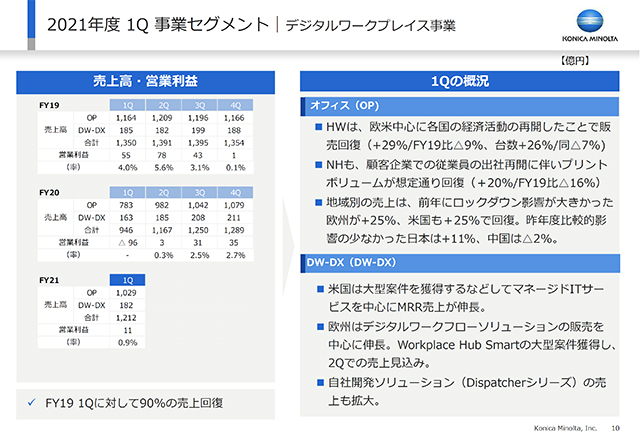

デジタルワークプレイスは、オフィスプリンティングとDW-DXの二つのユニットから構成されています。オフィスプリンティングについては、計画に対してやや遅れが生じました。内訳としては、ハードの販売数量は想定通りでしたが、再販が少し先行したことによってプロダクトミックスで粗利率改善がやや遅れました。ノンハードの売上はFY19比で、年間を通して84%を計画の前提としていましたが、オフィスへの人の回帰がまだ本格化していない現段階で84%となっています。ITサービスとWorkplace Hubを統合したDW-DXは予定通りの増収基調となっています。

プロフェッショナルプリント全体としては、昨年度からの収益改善に対してほぼ想定通りの進捗です。プロダクションプリントでは、ハードで供給調整、具体的に言うと今直面している半導体の供給逼迫の影響を一部受けて、ライトプロダクションのセグメントで一部バックログを抱えましたが、それでも全体としては計画通りの進捗でした。ノンハードについては、年間想定としてFY19比で90%と見ています。中大手の印刷会社からのプリントボリュームの回復が先行し、Q1では88%の回復状況となっています。ただ、ここもBack to Officeという観点から、企業内印刷のCRDのお客様については、依然としてまだPVの回復はスローという状況が続いています。産業印刷は、ノンハードは想定通りに増収基調を継続し、ハード販売が牽引して超過達成となりました。

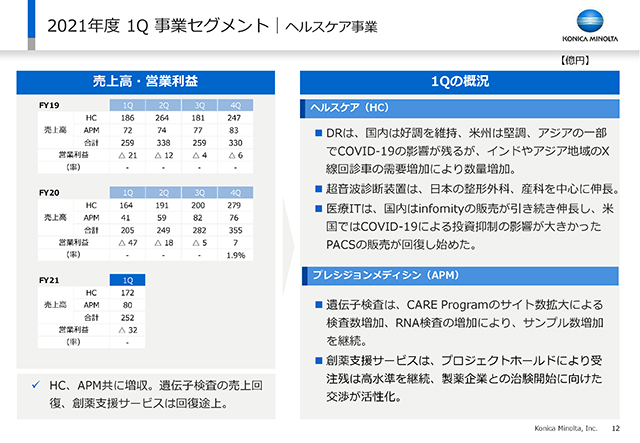

ヘルスケアは、モダリティは想定通りの進捗、プレシジョンメディシンの収益がやや未達となりました。特に遺伝子検査数は想定通りの回復を見ましたが、保険償還の遅れや、次世代シーケンサーを導入したものの一部活用の遅れ、あるいは現行の検査機械での一部試薬品のライトオフ等があり、原価低減にやや遅れが発生したという状況です。

インダストリーはFY12のQ2以降で、最高の営業利益となっていますが、ここにつきましては前年度からのストレッチとして70%、特に計測ではスマホ増産の追い風もあり、追加の受注に確実にこたえることができました。さらに、昨年度に買収したSpecim社の売上も想定通りに伸長し連結に加わっています。機能材料も昨年下期の高い水準を維持して、インクジェットコンポーネントも好調でした。この結果として、計画を超過しているというのが今の状況となっております。

5/21

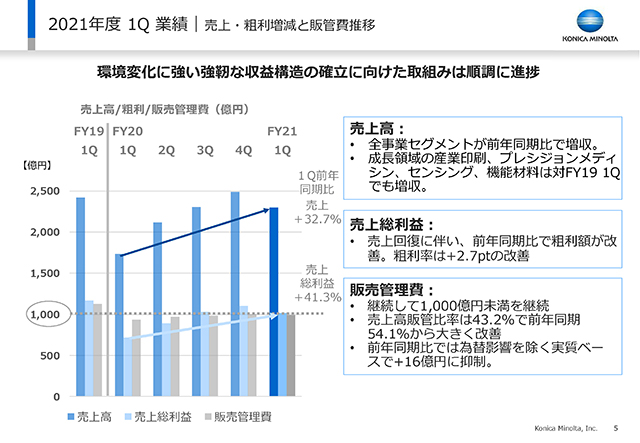

ここからはトレンドでご説明申し上げます。

販管費はFY19のQ4から昨年度のQ1にかけて大きく下げておりますが、その後、下げた水準をしっかり維持できているというのが、現状の販管費の推移です。結果的に、売上が昨年のQ1から32.7%増額しておりますけれども、粗利額はそれ以上の41.3%の増額となり利益のストレッチになっているという結果になっております。今後も販管費をしっかり抑制した上で、売上と粗利率の改善モメンタムも継続していきたいと考えております。

6/21

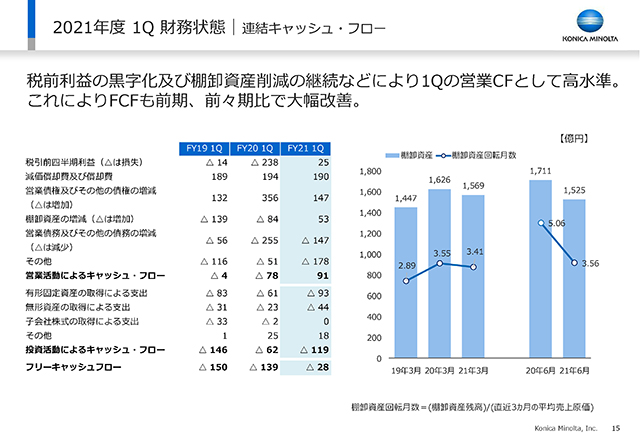

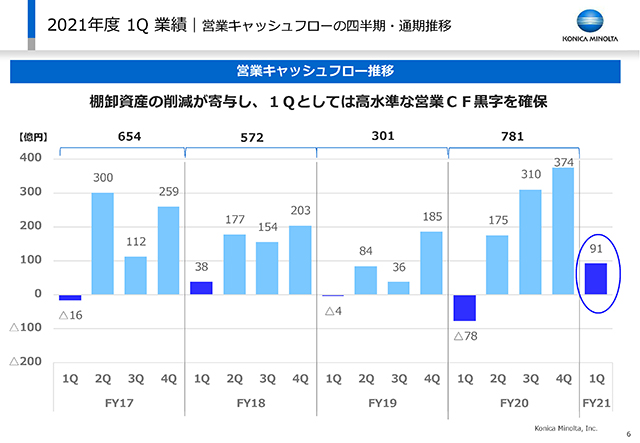

繰り返しになりますが、キャッシュフローを四半期推移で見たときに、Q1は91億円ということで、過去と比較すると極めて良いスタートが切れました。このトレンドをしっかりQ2以降にも継続して参りたいと考えております。

7/21

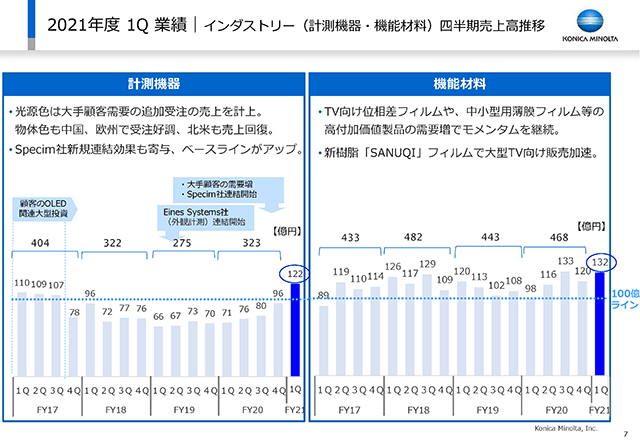

インダストリーの主力事業である計測機器と機能材料について、過去5年の売上を四半期のトレンドで示しております。

計測機器については、光源色向けが直近のスマホ需要による投資を取り込み、さらに物体色向けも自動車を主力として回復、売上としては四半期で122億円となり、この5年の中で一番スパイクできているという状況です。一方、先ほども言いましたが、Specim社のハイパースペクトルイメージング事業に関してはこのQ1でも売上貢献をしており、今後このアプリケーションを、他の産業、すなわち製薬とか食品といったところにも加速をして参ります。また、この領域をさらに拡大させるために、追加の買収も念頭に進めて参りたいと思っております。

機能材料については、液晶テレビやスマホ、タブレットの好調な需要を受けながら、この5年の中でも高い水準の売上高132億円となっております。今後は新樹脂SANUQIのフィルムを使った大型ディスプレイの量産拡大、さらに機種展開による新たなモメンタムを作って参りたいと考えています。

8/21

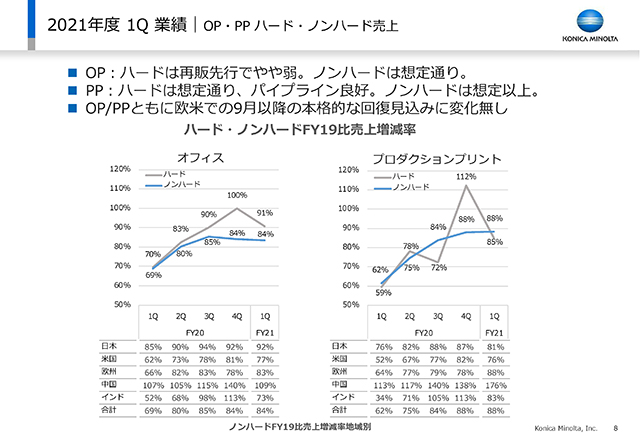

このページでは、オフィスプリンティングとプロダクションプリントそれぞれの、ハード、ノンハードの売上高のFY19対比での増減率を示しています。

先ほども申しました通り、ノンハードはオフィスの場合はQ1が84%、プロダクションプリントが88%となっています。特にオフィスは当初、内部的に想定したところは83%でしたので、そこからは1%上昇しています。その改善を引っ張ったところとしては、中国が引き続き好調ということに加えて、インドがロックダウンの影響でかなり下がると見ていたものの大きな影響は回避できたという部分にあります。それと、欧州では6月にBack to Officeの傾向がドイツやUK等でも顕在化し、少し高ブレしてくれたという点に特徴があります。

プロダクションプリントは88%となっていますが、これは、中規模、大規模の商業印刷が行動規制の解除とともにマーケティング活動が活発化するということの恩恵を受けての結果です。

今後については従来から想定している通り、欧米でオフィスへの人々の回帰が本格化するのが8月末から9月のLabor day以降と見ていますので、ここの傾向はほぼ想定通りに今後推移していくと見ています。ちなみに、6月末時点のオフィスのパイプラインの詰まり具合を見てみると、FY19のQ1のレベルに戻っています。さらに、パイプラインの事業主様に、社員に対してどのタイミングでのBack to Officeを指示されているか、ということもきめ細かく確認しておりますが、総じて欧州であればバケーションのタイミングが終わる8月末、アメリカの場合はバケーション終わりのLabor day開けという傾向が強いということは確認できています。

一方でプロダクションプリントについては、需要のパイプラインも良好な状況です。市場の回復の流れに加えて、昨年後半に投入したライトプロダクションの新製品、さらにはQ1で投入したミッドレンジの新製品をテコにして、さらに、昨年度から継続しているハイエンドでの引きの強さというところで、しっかり年度としても牽引して参りたいと考えております。

9/21

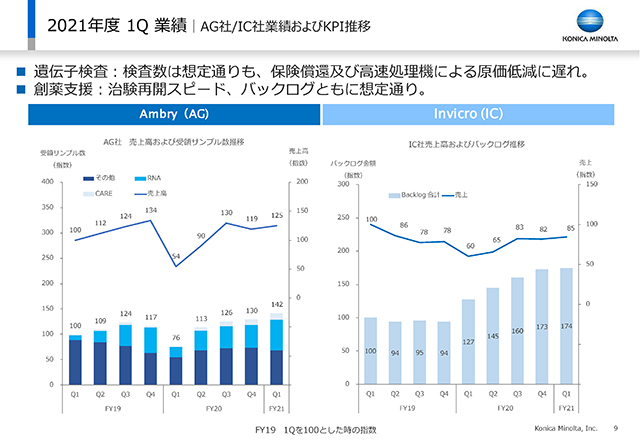

プレシジョンメディシンです。一つは遺伝子検査、もう一つが創薬支援です。

左側の遺伝子検査のところは、サンプル数が昨年4月に月次で半分近くまで落ちましたが、それ以降は回復基調を続けており、3月にはコロナ前の水準に回復しました。その傾向がQ1でもう一段強まっています。

ただ、売上高は先ほどお伝えしましたけれども、保険償還の一部の遅れが4月、5月で発生しました。6月からはすでに回復しておりますが、ここの影響が少し残りました。ただ、サンプル数の進捗は順調です。一方、Invicro社の創薬支援はバックログがQ4と同水準にある一方で、売上は82億円から85億円と伸長しています。創薬支援に関する活動がしっかり動き出しているということです。さらに、4月にバイオジェンとエーザイが開発するアミロイドβを標的としたアルツハイマーの治療薬がFDAに緊急承認されています。こういうところからも、今後アルツハイマーの治療薬の治験が活発化することが期待できると考えております。

10/21

ここからは各事業別の詳細になります。ポイントにフォーカスして参ります。

まず、増収基調を継続しているDW-DXは、米国での大型案件獲得などでマネージドITサービスを中心に伸長が見られます。その結果として、マンスリーのリカリングレベニューも増加しています。一方欧州の場合は、マネージドコンテンツサービスなどのワークフローソリューションの販売を伸ばしています。さらに、昨年度LinuxからWindows OSに変更したWorkplace Hub Smartの活用は、直近ではインフラ改善というよりもアプリケーションを活用したワークフロー改善が増えており、今は8割ぐらいがそういう商談にシフトしてきています。さらに、MFPとWorkplace Hub Smartを一体化しようという取り組みを今進めていますが、MFP+Edge ComputingとしてのWorkplace Hub Smartによって、欧州のある国では最大手の銀行様に4桁の設置というような商談も獲得できています。従来的なターゲット顧客層であるSMBだけではなく、大手のお客様からもIT管理者から手離れの良いソリューションという評価をいただいていますので、こういう成功事例は今後大手のお客様に対しても提案できるという自信を持って、他国に展開をして参りたいと考えています。さらに、クラウドのサービスプロバイダーがさらなる事業拡大の一環としてEdge Computingも活用して、クラウドでもエッジでも同じソリューションを提供しようというトレンドもここにきて顕在化してきています。当社としては、そういう大手のクラウドのサービスプロバイダーとの協業の可能性を進めていきたいと考えます。また、従来から申し上げているように、サードパーティー製のアプリケーションを当社の開発した自社アプリに変えていくというところで利益率を改善します。これは今順調に進んでいるという状況です。

11/21

プロダクションプリントです。MPPとしての新製品であるAccurioPress C7100シリーズの販売を開始し、さらにリモートでのデモンストレーション等、働き方改革はしています。中国ではチャイナプリントという、久しぶりに人を集めたコンファレンスが開催され、そこで6月に多くの成約を得ることができました。この辺りはQ2の売上に確実に貢献して参ります。

さらに産業印刷のノンハードは四半期ごとに伸張を続けていますが、ここもマーケティングの回復とともにしっかり伸ばしていけると考えます。

12/21

ヘルスケアではDRの新製品投入や、国内では超音波でキヤノンメディカルとの協議において、産婦人科、X線に加え4月から整形の領域も追加しました。さらに、医療ITの領域ではシーメンスとの協業を開始するなど、お互いのテクノロジーと資産を活用しながら、自社の強みをさらに強化し、協業のシナジーを高めています。

また動態解析も日米中で臨床が進んでおり、キーオピニオンリーダーからの臨床に関する有用性というところでの学術発表も増えてきていますので、今後こういうものが、日中での具体的なビジネスの引き合いにも繋がっていくと考えております。

13/21

インダストリー事業です。

画像IoTソリューションはサーマルカメラの需要が落ち着いたことで、前年から見ると若干減収となっています。ただ、欧州、北米を重点地域としたIPネットワークカメラの販売を引き続き強化して参ります。

また、昨年11月に提供を開始した画像IoTプラットフォームFORXAIでは、パートナー企業を着実に増やしているところです。その一つとして、FORXAIが持つ世界トップクラスの属性認識技術を活用し、6月には丸紅ネットワークソリューションズと協業で、大型商業施設で個人を特定することなく、同一人物がどのような行動をとったのかを分析できる人流マーケティングを開発し、実証を進めているところです。

14/21

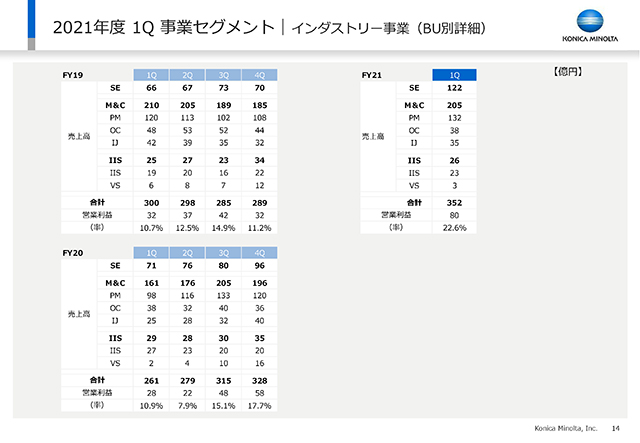

このページには、インダストリー事業のユニット別売上、利益の推移を記載しておりますのでご参照ください。

15/21

ここではキャッシュフローの明細を示しています。

サプライチェーンマネジメントでは、コロナ禍で安全在庫水準を引き下げて以降、その水準を維持して需要に応える体制を構築できています。さらに、需要予測へのAI活用をすでに実践している当社最大市場の欧州に加えて、今後日米にも展開し、その適用製品の範囲を拡大することで、今後さらに在庫削減を進めていきたいと考えています。こういった施策によって、在庫を含むキャッシュコンバージョンサイクルの改善を進め、引き続き営業キャッシュフローの向上を実現していきたいと考えております。

16/21

17/21

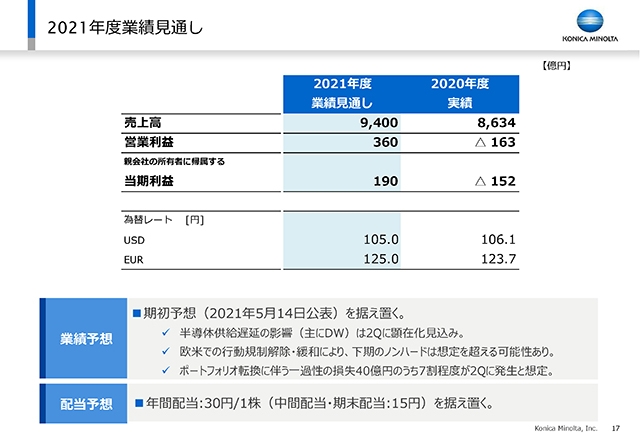

当期の業績見通しですが、冒頭でお伝えしましたように、前回の見通しから変更はありません。売上高で9,400億円、営業利益はポートフォリオ転換にかかる費用の40億円を含む360億円、当期利益は190億円です。

為替レートの前提も、下期に不透明さも今後出てくると考えておりますので、ドル105円、ユーロ125円に据え置いています。

四半期の推移としては、世界的な半導体の供給逼迫を受けて、Q1の影響そのものはできるだけの押さえ込みをしておりますが、当社も戦略的な調達、あるいは代替品の対応等を進めてはいるものの、Q2、特にオフィスにおいては、この半導体逼迫の影響はQ1よりも顕在化すると見ております。

一方で、先ほどもお伝えしましたが、足元での、特に欧州でのノンハードの回復傾向の強まりも踏まえて、下期に向けては期初の84%前提よりも少し回復は高まるというプラス材料もあると見ております。そういう中で、ポートフォリオ転換は昨年11月のIR dayから申し上げているところで、メリハリをつけて転換を進めます。そういう中でかかる一過性の費用40億のうち7割程度がQ2には計上されるという見込みです。しっかりやるべきポートフォリオ転換のアクションにきちんと取り組むという考え方です。

年間の配当に関しては、中間配当、期末配当それぞれ1株当たり15円、年間30円に変更はありません。当社の中長期の戦略を支持していただける株主の皆様に、しっかり還元して参りたいと考えております。

18/21

中長期の戦略についてですが、これまで中期経営戦略と呼んできた「DX2022」は、二つのポートフォリオ転換の加速を考慮して精査した結果、冒頭にも伝えました通り、5月の取締役会にて承認をされたことで、中期経営計画として取り組んで参ります。

19/21

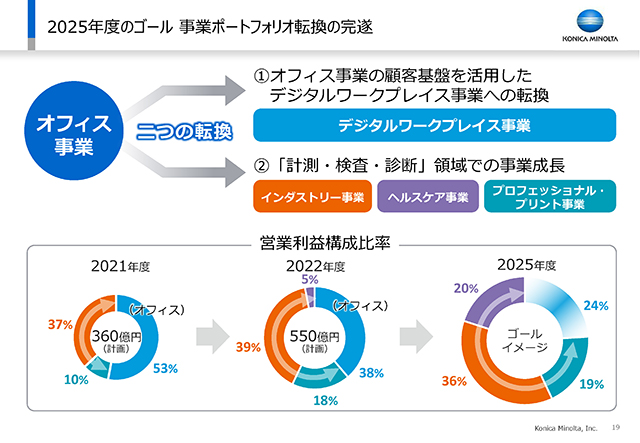

5月14日のFY20決算説明会でもご説明しましたが、二つのポートフォリオ転換を加速し、FY25に完遂します。

一つ目は、オフィス事業のお客様にITサービスやWorkplace Hubのサービスを提供し、お客様のデジタル変革や働き方変革を支援するデジタルワークプレイス事業への転換になります。オフィス事業の減少をDW-DXのユニットの増加で、まずしっかり全体を維持していきます。これがデジタルワークプレイスとして成し遂げるべき転換の内容となります。

もう一つは、全社的にデジタルワークプレイス、特にその中のオフィス事業ユニットへの依存度が従来高かった部分を、計測・検査・診断という領域で、コロナ禍で顕在化した安全安心、非接触、個別化といった価値観を当社の事業機会ととらえ、インダストリー事業、ヘルスケア事業、プロフェッショナルプリント事業を会社の成長の大きな柱とする全社展開になります。その結果としてFY25には利益の絶対額を増やしながら、過半をインダストリーとヘルスケアで構成します。従来のオフィスを中心とした一本足打法的な利益構成を変えていきます。これが二つ目に成し遂げるべきポートフォリオ転換になります

20/21

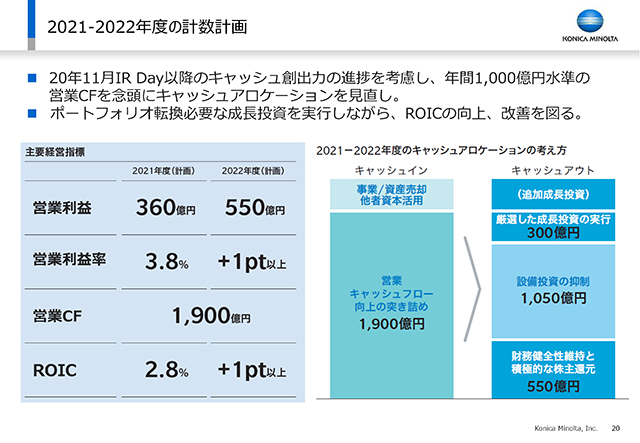

最後のページは今年度と来年度の計数計画になります。

当期は営業利益で360億円、次年度は550億円というところで、従来は次年度経営目線としておりましたが、550億円という数字に計数計画として変更はございません。

営業利益率については、来年度は1ポイントを向上させて4.8%を狙っていきます。

営業キャッシュフローは、2年間で約1,900億円という形です。加えて、非コア事業、あるいは資産の切り出しやスケールアップに向けた資本提携なども活用して、キャッシュインの最大化を図って参ります。それが右側にある二つのポートフォリオ変換を加速するために必要な戦略投資として、営業キャッシュフローから300億円をインダストリーやDW-DX等の成長分野に重点的に投資します。その中には機能材料での戦略的な設備増強も一部含まれます。さらに、設備投資も従来的なやり方を変えて、オフィスの部分は可能な限り制御抑制をする一方で、全社的にはDX活用によって、そういうところに設備投資も集中的に投資をする形に変えて、事業成長に直結するというところに設備投資でも最大の配分をしていきたいと考えております。その上で、成長投資と財務健全性のバランスを考慮させ、負債の圧縮と配当を中心とした株主還元を合わせて550億円を進めていきたいと考えております。

ROICは、当期2.8%になる見込みに対して、来年度は1ポイント以上の改善を目指し、早期に資本コストを上回るように努めて参りたいと思います。

FY25までにポートフォリオの転換を完遂させる、ここが当社にとって最重要な課題になります。

2年間で戦略投資300億円と置いていますが、状況に応じて、オポチュニティに応じて、FY23以降に想定する戦略投資を一部前倒しするということも含めて、今後積極的に検討を進めて参ります。これによってFY25までの過程において、ROICや財務健全性の優先順位がやや下がる可能性もありますが、それでも当社はポートフォリオ転換に必要なことは、ひるまずにやっていきます。その点を重視した展開を考えていきたいと思っております。

21/21

サプライチェーンマネジメントでは、コロナ禍で安全在庫水準を引き下げて以降、その水準を維持して需要に応える体制を構築できています。さらに、需要予測へのAI活用をすでに実践している当社最大市場の欧州に加えて、今後日米にも展開し、その適用製品の範囲を拡大することで、今後さらに在庫削減を進めていきたいと考えています。こういった施策によって、在庫を含むキャッシュコンバージョンサイクルの改善を進め、引き続き営業キャッシュフローの向上を実現していきたいと考えております。