|

|||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||

本日は当社の経営戦略説明会にご参加くださり、誠にありがとうございます。

代表取締役社長の関口です。

さて、本日は2022年度上期の実績および2022年度予想をご説明した後、中期計画2024に盛り込んだ施策の進捗状況を中心にご説明を行いたいと思います。

1/30

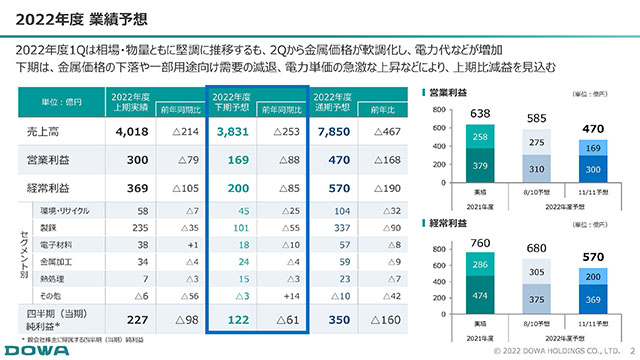

まず、2022年度の業績です。

1Qは比較的好調でしたが、2Qに入り、金属相場が軟化し、コスト上昇が顕著になっていきました。そのため、上期については、売上高、営業利益、経常利益のいずれもが前年同期比減となりました。また、8 月に公表しました上期予想値に対しても、若干及ばないという着地になりました。

なお、8 月上旬に秋田県北部で豪雨災害が発生しました。秋田県北部には主力拠点である小坂製錬をはじめとする拠点群があり、いずれも夏季の定期修理を直後に控えている状況でした。そのため、安全面を考慮し、緊急的に各拠点の操業を停止した後、そのまま定期修理を実施することとしました。これにより製錬部門における差量の計上が減少しました。

差量の計上について補足します。製錬部門はリサイクル原料の処理が中心となる拠点が幾つかあります。リサイクル原料は鉱石に比べて原料ロット毎の品位のブレが大きいことから、後々のマイナス調整を避けるために、差量の計上をより厳格なルールのもとで実行しています。

したがって、集荷数量と処理数量がバランスしている時は良いのですが、バランスが崩れると、長いスパンで見ると差量の計上量は変わらないものの、短期間では差量の計上タイミングが前後するという現象が起こります。

今回の緊急避難的な操業停止についても、一時的に集荷量と処理量のバランスが崩れ、差量の計上タイミングが後ろ倒しになるという現象が起きています。解消時期は、今後の原料集荷量・操業の状況次第となりますが、その点において、下期の予想をやや慎重に見ている側面はあります。

2/30

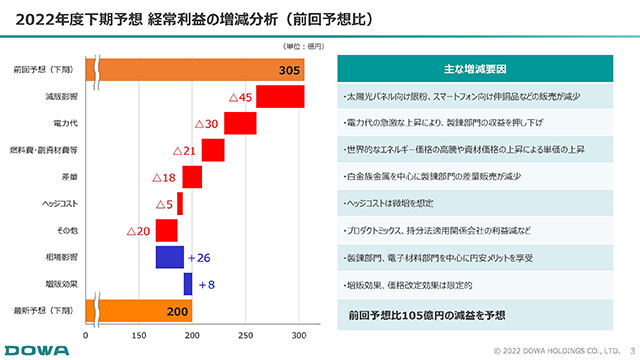

今回、下期の経常利益の予想を下方修正しました。前回予想よりも減益になるとは言え、5 月に発表した通期予想の利益額に戻る水準となります。本スライドは、その修正理由を整理したものです。

最大の要因は減販です。特に太陽光パネル向け銀粉は、中国製銀粉のシェアが伸びてきたため、販売量が大きく落ち込むと予想しました。当社の銀粉事業について、以前より、いずれ中国製銀粉のシェアが伸びると予想していましたが、想定以上のスピードで伸びていることが明らかになったため、その影響を下期予想に盛り込みました。

今後も高機能品が必要とされる用途については、当社の高機能銀粉が求められる見通しですが、使用される領域はかなり小さくなると予想しています。これは下期だけではなく、今後数年間続くと考えています。したがって、銀粉については、従前のような利益規模を予想に入れることは難しい状況にあります。

ではなぜ、中国製銀粉のシェアが伸びたかについては、定かではありません。パネルメーカー並びにペーストメーカーは、現在ほぼ全てが中国の会社です。そういう中で、中国製銀粉を使うケースが増えてきているという事実があるという事です。当社としては、引き続き、高機能銀粉の追求を進め、一定規模の利益を確保するという方向性へ変更しているところです。あわせて、電子材料部門の新たな製品にマンパワーを振り向けるべく、シフトチェンジを進めていきます。

もう1つ減販となるスマートフォン向け伸銅品については、景気サイクルの一環による変化と捉えており、競合他社が優位な状態になっている状況ではありません。当社のシェアが大きく変わったのは、銀粉だけだと考えています。

次に電気代の上昇の影響があります。電気代の上昇は前回の下期予想にも盛り込んでいましたが、電力会社から示される3か月先の電力単価を基準に電力代を算定していました。しかしながら、電力単価の上昇が止まらず想定以上の水準となりました。今回の下期予想も同様に1月分の電力単価を基準とした電力コストとしています。

燃料費や副資材費も前回予想においてコストアップを想定していましたが、主に円安の影響によるさらなる上昇を盛り込みしました。

差量については、さきほどお話した通りです。

ヘッジコストは金属相場の動きに関わりますが、若干増えると見ています。

円安については、メリットが享受できますので、プラス側に効きます。

以上より、減販の影響、コストアップの影響が大きいことから、業績予想を引き下げたというのが、最新の下期予想の考え方です。

3/30

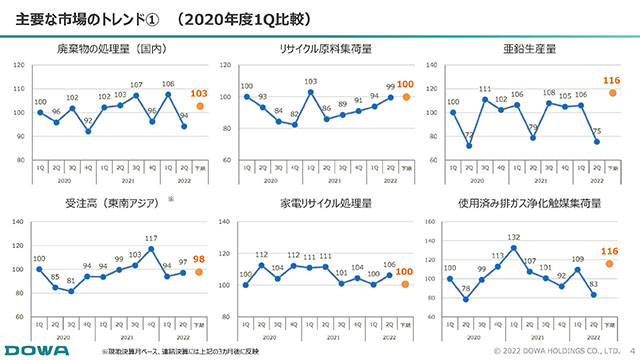

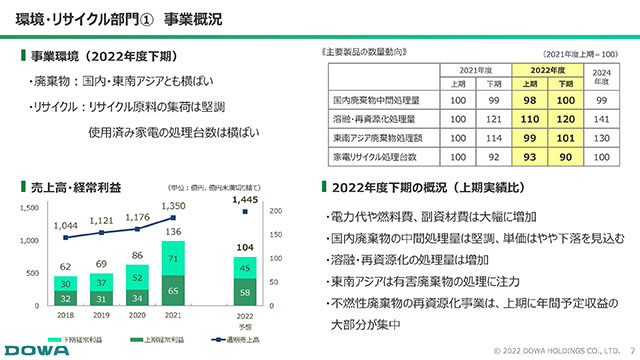

ビジネスの実態を示すため、主な製品・サービスの物量トレンドを本スライドで示しています。

左手の4つが環境・リサイクル部門の物量トレンドです。下期も堅調な物量を想定しており、マーケットが大きく変化しているという認識は持っていません。

亜鉛の生産量と使用済み排ガス浄化触媒の集荷量について、2Qの落ち込みは豪雨災害の影響です。基本的に集荷あるいは生産は堅調に進んでいますので、マーケットの動向は大きく変わらないことを見込んでいます。

4/30

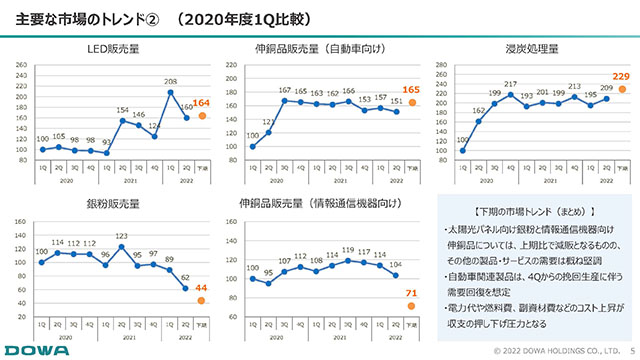

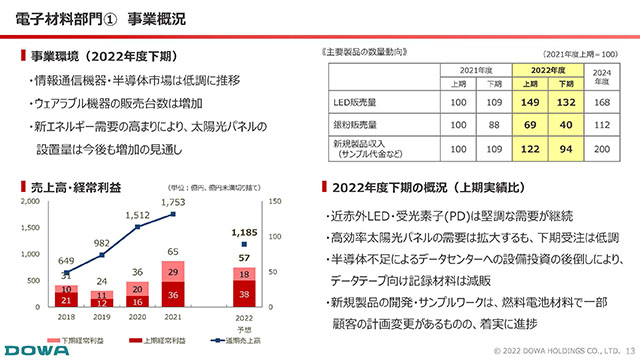

左手の2つが電子材料部門の製品です。LED の販売量は、以前は低迷していましたが、昨年度から新たに販売を開始しました新規LEDの拡販が順調に進んでいます。

一方で、銀粉については先ほどお話しした状況であり、2020年度1Qを100とした場合の6割減という水準の販売が当面続くという見方をしています。

伸銅品関連および熱処理関連については、比較的順調です。なお、伸銅品のうち、情報通信機器向けは下期に入り、減速感が出てきています。

総括しますと、当社の大きな課題は、電子材料部門において銀粉に代わる収益源を、どれだけ早いタイミングで実現できるかという点だと考えています。いくつかの有望な新製品があり、すでにお客様の認定を頂いているものもありますが、対象となる市場の立ち上がり時期および当社製品の収益貢献時期を念頭におきながら、お客様と共に各種の取り組みを進めているところです。

それではここで説明者を交代いたします。

5/30

おはようございます。経営企画担当の細野です。ここから私が説明させていただきます。

それでは、部門別の下期の概況と、中期計画2024に盛り込んだ施策の進捗状況をご説明いたします。

6/30

まず、環境・リサイクル部門です。

さきほどもご説明したとおり、国内外の廃棄物処理・リサイクルともに、下期にかけて需要に大きな変調はないと考えています。

一方で、電力代や燃料費、資材費などの大幅な上昇が見込まれることから、収益については、減速感が出る見通しです。

7/30

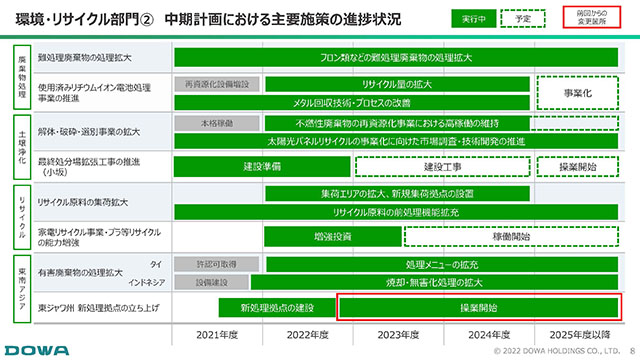

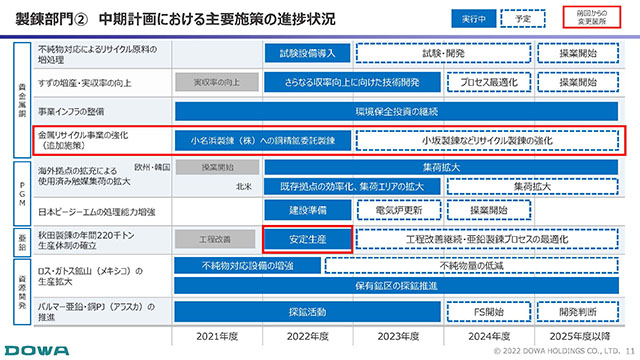

続いて、中期計画における主要施策の進捗状況です。

この表は、5月に中期計画2024を公表した際の資料を更新したものです。

各施策の進捗状況を「灰色:完了した施策」「色付き:実行中の施策」「白抜き:今後の予定」という分類で表現しています。加えて、進捗のあった施策を赤で囲っています。

東南アジア、インドネシアにおける新しい埋立処分場の操業を開始できる目途が立ちました。年内には操業許可を取得して、操業を開始できる見通しです。

詳細は次ページでご説明します。

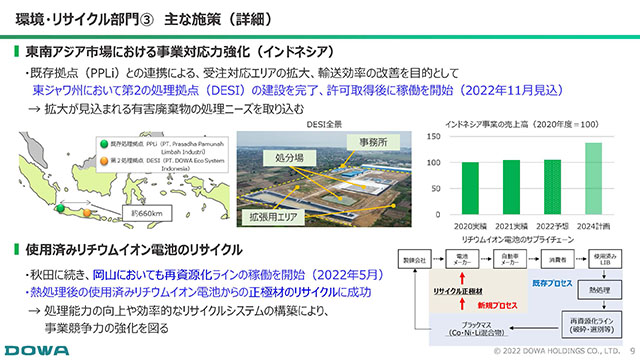

8/30

インドネシアの東ジャワ州において、第2処理拠点の建設を進めてきました。いよいよ稼働を開始できることとなりました。こちらに掲載している写真が現在の外観です。

既存拠点であるPPLiと連携することで、2024年度には、現在の1.3倍程度に売上高を拡大させることを目論んでいます。

国内では使用済みリチウムイオン電池のリサイクルの強化を進めています。

今年度は秋田に続き、岡山においても再資源化ラインの稼働を開始しています。

また、先日プレスリリースを行いましたが、秋田大学との共同開発により、使用済みリチウムイオン電池からの正極材のリサイクルに成功し、商業化を目指しているところです。

9/30

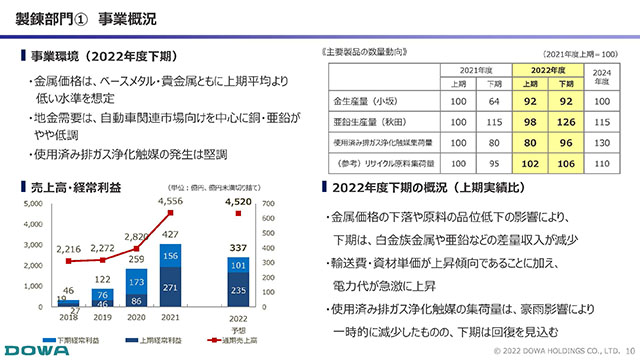

続いて、製錬部門です。

相場については、上期より低い水準を想定していますが、需要に関しては底堅いと見ています。

一方で、コストは総じて上昇基調にあり、特に電力代の急激な上昇にともなう、亜鉛製錬事業における収益性の低下を織り込んでいます。

PGMについては、秋田地区での豪雨影響により、上期に一時的な操業調整を行いました。

下期はその影響は解消しますが、差量販売については慎重な見方をしています。

10/30

中期計画における主要施策の進捗状況です。

中期計画の公表時には織り込んでいなかった施策として、小名浜製錬への銅精錬委託の契約終了をプレスリリースしました。今年度で契約は終了し、来年度からは小坂製錬などでのリサイクル製錬により一層注力していく考えです。

また、亜鉛については、今年度22万トン生産を掲げていましたが、エネルギーコスト等を勘案しながら、安定生産を優先して今年度は進めていきます。

11/30

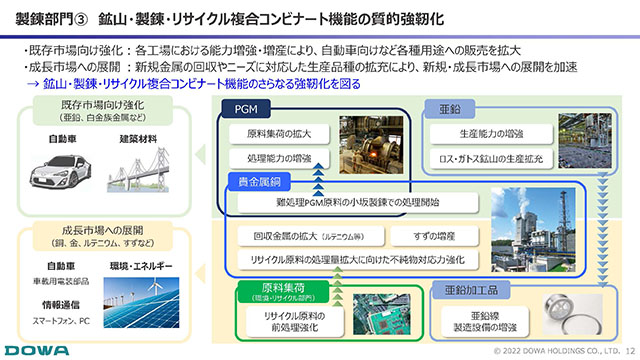

製錬部門が従来から進めてきた鉱山・製錬・リサイクル複合コンビナート機能の強化をさらに進めていきます。

特に回収金属の拡大に向けてルテニウムなどを新たな金属としてランナップに加えていきます。

鉱山・製錬・リサイクル複合コンビナート機能を活用し、既存市場向けの強化、成長市場向けの展開の2つを進めていきたいと考えています。

12/30

電子材料部門です。

情報通信機器や半導体市場は低調ですが、ウェアラブル機器の販売は増加基調にあります。そのため、当社の近赤外LED・PDについても堅調な需要が継続する見通しです。

太陽光パネルについては、マーケットは増加する見通しですが、当社のシェアが減少していることから、銀粉の販売量は低調となる見通しです。

また、半導体不足に伴うデータセンターへの設備投資が後倒される状況が続いており、データテープ向けの記録材料についても、減販を見込んでいます。

13/30

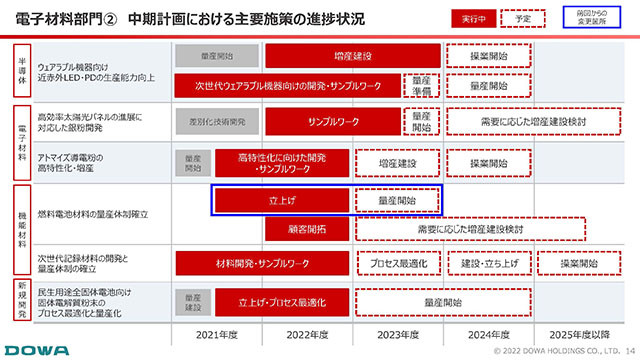

続いて、主要施策の進捗状況です。

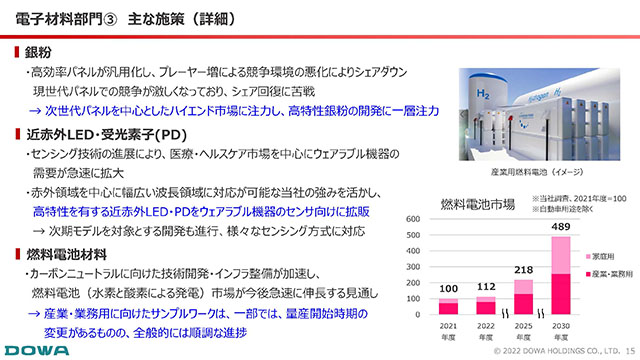

燃料電池材料の量産体制の確立を進めていましたが、顧客の要望により、半年ほど量産開始が遅れています。

計画では今年度後半とみていたものが、翌年度にずれ込みました。

14/30

主な施策です。

銀粉については、当社が得意としていた高効率パネルの汎用化が進んだことから、パネルメーカー間の競争が激化し、銀粉メーカー間のシェアの奪い合いも激しくなっています。そのなかで、当社がシェアを落としているという状況です。次世代パネルを中心としたハイエンド市場に注力し、高特性銀粉の開発に注力していきます。

近赤外LED・PDについては、センシング技術が進展しています。特に医療・ヘルスケア市場を中心にウェアラブル機器向けの需要が急速に拡大してきています。このような中で、高特性を有する近赤外LED・PDの拡販を続けています。次のモデルを対象とする開発も進んでおり、来年度以降、様々なセンシング方式にも対応していきます。

燃料電池材料については、一部で顧客の計画変更に伴うタイミングのずれは出ていますが、引き続き有望市場向けのため注力していく考えです。

15/30

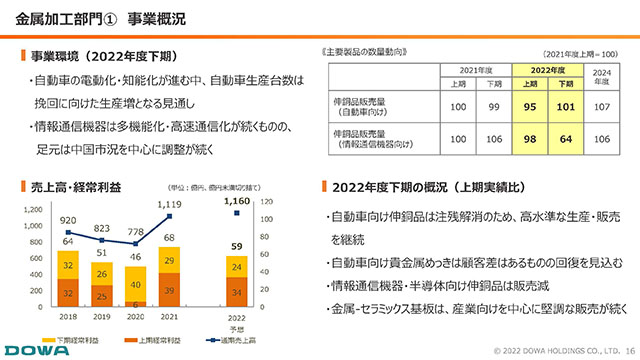

金属加工部門です。

事業環境は大きく変わっていません。一部で半導体不足の影響はでていますが、全体のトレンドとしては、自動車の電動化・知能化が進むなか、下期については自動車メーカーが挽回生産を行うことを想定しています。

伸銅品の自動車向けは依然として注残を抱えていますので、解消のために生産・販売については、当面の間、高水準に推移する見通しです。

一方で、情報通信機器は、中国向けを中心に調整が続いており、下期は販売減となる見通しです。

金属-セラミックス基板は、産業向けを中心に堅調な販売を想定しています。

16/30

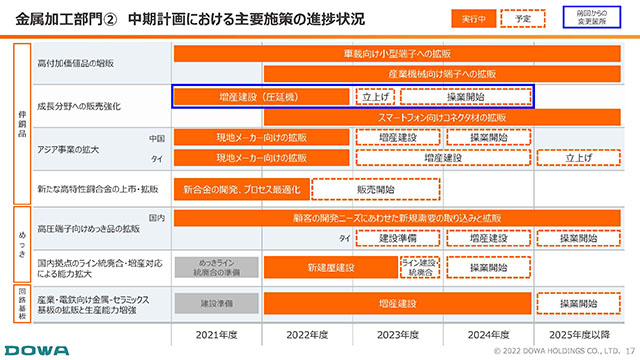

主要施策の進捗状況です。

DOWAメタニクスで進めていた増産建設(圧延機)ですが、進捗がやや遅れています。来年度に立ち上げを行い、来年度の半ばからの操業開始を予定しています。足元の需要に減速もあり、この遅れによる大きな影響はありません。

17/30

伸銅品の新たなラインナップを2つご紹介します。

自動車用途において、低挿入力や接触信頼性に優れた銀とグラファイト合金を施しためっき「SilC plating」を上市しました。EV向け充電・高圧端子など摺動性、信頼性が求められる用途への展開を図っています。

情報通信用途においては、スマートフォン向け小型コネクタ材として「YCuT-GM」をラインナップしました。来年度立ち上げ予定の新しい圧延機とあわせて、薄板製品への対応を強化していきます。

金属-セラミックス基板については、産業向け、自動車分野向けが活況であり、増産投資を行い対応していきます。

18/30

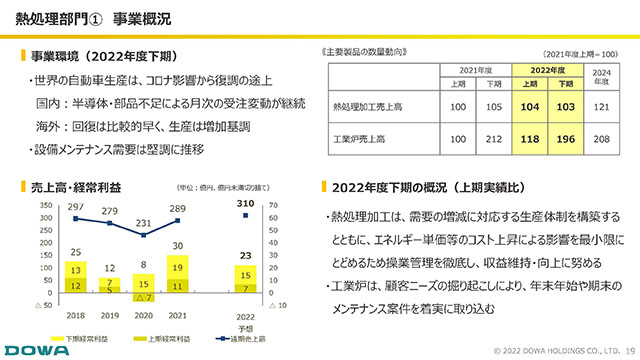

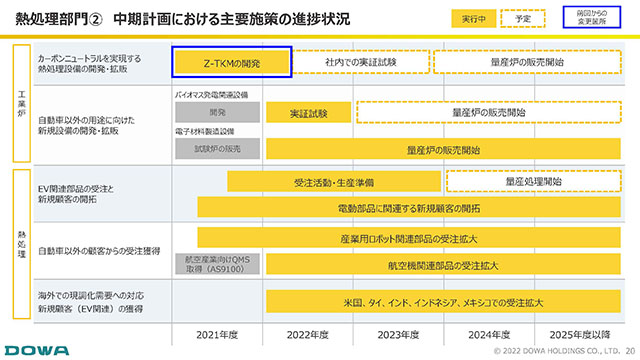

熱処理部門です。

自動車生産は復調の途上にあると見ていますので、下期にかけて熱処理の需要も増加基調にあるとの見通しです。一方で、エネルギーなどのコスト上昇に対応するため、操業管理の徹底などを行い、収益の維持・確保に取り組んでいきます。

19/30

主要施策の進捗状況です。

施策に大きな変更はなく、「新型炉」という表現していた箇所を、製品名が決まったため「Z-TKM」に変更しています。

20/30

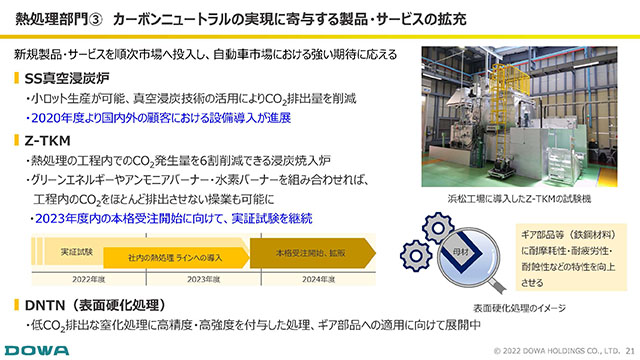

熱処理部門について、3つ新たな製品・サービスをご紹介します。

まず、SS真空浸炭炉です。すでに2020年度から国内外のお客様において設備導入が進んでいます。小ロット生産が可能であり、CO2排出量が削減できる、非常に期待の高い製品です。

続いて、Z-TKMです。方式は変わりますが、同様に、熱処理工程のCO2排出量を6割削減できる浸炭焼入炉です。条件を変えることによって、ほとんどCO2を排出しない操業も可能となります。SS真空浸炭炉と同様に、お客様からの期待の高い製品です。Z-TKMは、来年度内の本格受注に向けて、現在、実証試験を継続しています。

最後に表面処理についても、新たな製品を展開中です。

ここまでが事業部門の説明です。

21/30

ここからはサステナビリティ関連の施策の進捗をご説明します。

22/30

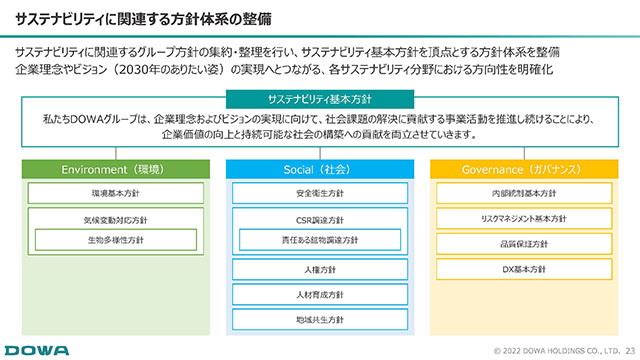

まずは、サステナビリティに関連する方針体系の整備です。

上期に計画していた方針類の整備は完了し、すべて揃った状態となりました。

これらの方針に基づき、サステナビリティ活動を一層強化していきます。

23/30

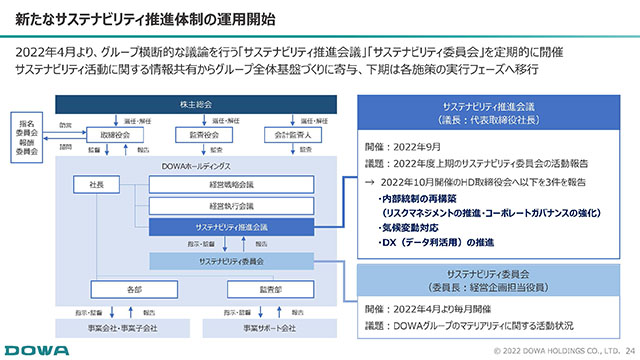

サステナビリティ推進体制につきましても、2022年4月から毎月開催しているサステナビリティ委員会において、当社グループのマテリアティに関する活動状況を中心としながら、その取り組みの報告を行いました。

さらに、9月には社長が議長であるサステナビリティ推進会議の第1回目を開催し、同委員会で議論した内容を報告しました。また、10月開催のHD取締役会において、その中から3テーマ、内部統制の再構築、気候変動対応、DX(データ利活用)の推進、の内容報告を行いました。

24/30

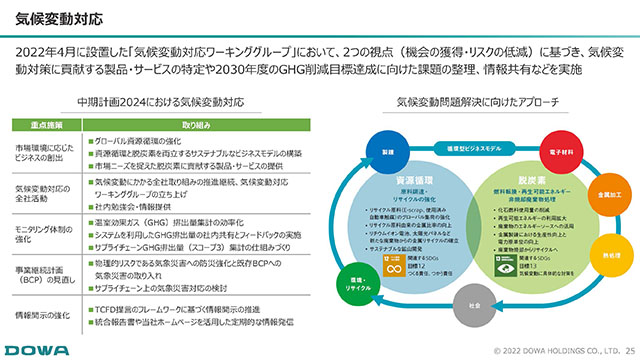

気候変動対応については、従前からの検討組織を2022年4月に「気候変動対応ワーキンググループ」と改称し、議論を継続しています。攻めの視点である機会の獲得と、守りの視点となるリスクの低減という2つの視点に基づき、気候変動対策に貢献する製品・サービスの特定や2030年度のGHG削減目標達成に向けた課題の整理、情報共有などを実施しました。

25/30

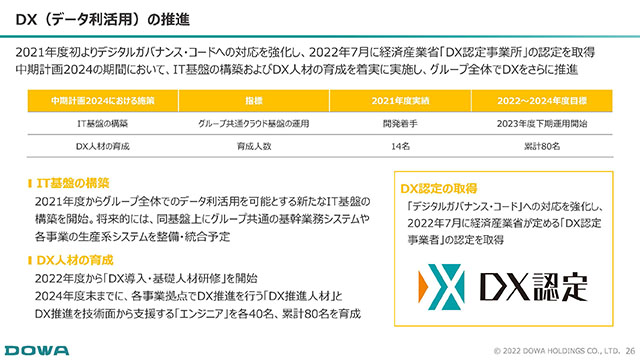

続いて、DX(データ利活用)の推進です。

2021年度初よりデジタルガバナンス・コードへの対応を強化してきた結果、2022年7月に経済産業省が定める「DX認定事業所」の認定を取得することが出来ました。

中期計画2024の期間である今後3年間においては、IT基盤の構築およびDX人材の育成を確実に進め、グループ全体でDXをさらに推進していきます。特に、今年度はDX人材の育成に力を入れて進めています。

26/30

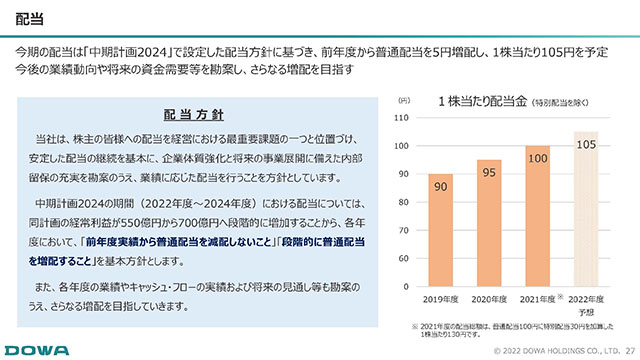

配当について、です。

今期の配当は中期計画2024で設定した配当方針に基づき、前年度から普通配当を5円増配し、1株当たり105円を予定しています。今後の業績動向や将来の資金需要等を勘案し、さらなる増配を目指したいと考えています。

27/30

最後に、2022年11月末にDOWA REPORT 2022(統合報告書2022)の発行を予定しています。

DOWAグループのマテリアリティを基軸とし、各マテリアリティに関連する方針や推進体制、施策・指標に関する情報を掲載しておりますので、是非、ご覧いただければと思います。

28/30

今期予想の前提条件および感応度はご覧の通りです。

29/30

私からのご説明は以上です。ありがとうございました。

30/30

代表取締役社長の関口です。

さて、本日は2022年度上期の実績および2022年度予想をご説明した後、中期計画2024に盛り込んだ施策の進捗状況を中心にご説明を行いたいと思います。