|

|||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

本日は当社の経営戦略説明会にご参加くださり、誠にありがとうございます。

代表取締役社長の関口です。

早速ではございますが、資料に従いましてご説明をいたします。

1/29

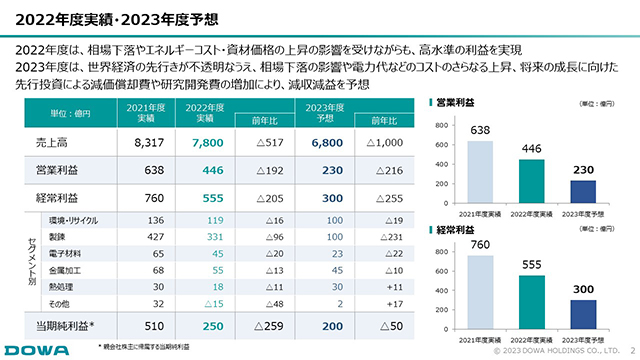

こちらは先日公表しました2022年度実績と2023年度の業績予想です。

史上最高益となった2021年度から2023年度にかけて、利益が右肩下がりとなっています。電力を中心とするエネルギーコストが上昇し、コスト負担が毎年100億円程度、増えていることが大きな要因です。

2022年度については、円安が進んだことによるプラス影響はありましたが、電力代を含む様々なコストが100億円程度、増加しました。さらに、前年度に一時的に増加していた持分法利益が減少したこともあり、マイナス影響の方が大きくなりました。

2023年度は、コスト上昇の継続と相場の低迷を想定しています。その影響により、2022年度に比べて、経常利益が約250億円減少することを予想しています。

2/29

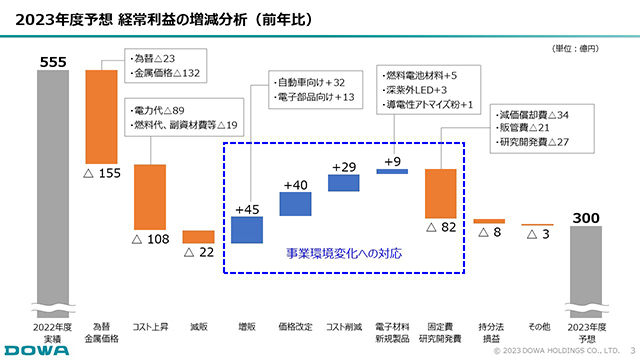

こちらが、経常利益の増減要因を詳細に分析したグラフです。

為替・金属価格で△155億円、電力代を主とするコスト上昇により△108億円。減販△22億円には、電子材料部門の銀粉などが入っています。

これらに対応する当社の施策が青点線で囲ったところです。

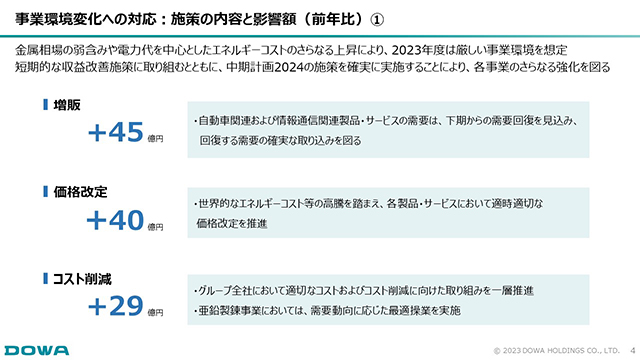

増販+45億円では、電子材料部門、金属加工部門、熱処理部門において、自動車向けや情報通信機器向け製品の需要が下期から回復することを想定しています。価格改定+40億円は、自動車関連を中心に、価格改定の確度が高いものを計画しています。

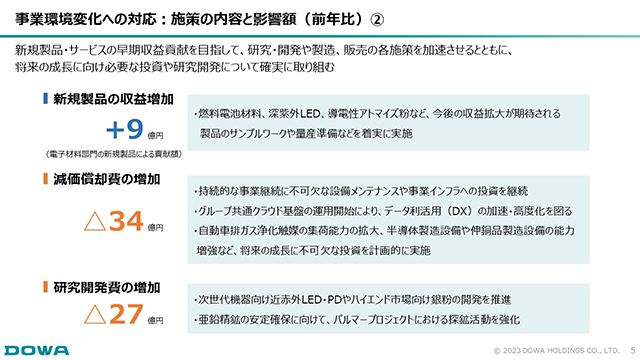

当社は製造業のため、毎年コスト削減を続けています。その効果として+29億円を計画しています。電子材料・新規製品+9億円には、将来の主力事業として大きく伸ばしていきたい製品である燃料電池材料や深紫外LED、導電性アトマイズ粉などの増収を織り込んでいます。

減価償却費を含めた固定費や研究開発費△82億円については、新規製品を2024年度以降に上市するにあたって、設備投資を含めた先行投資を引き続き、実行していくために必要なものです。

これらの詳細については、次ページ以降で説明いたします。

3/29

増販+45億円については、自動車関連、情報通信機器関連の製品・サービスは、下期から需要が回復するとの想定によるものです。上期は依然として厳しい状態が続くとみていますが、2023年度の上期が底となり、下期に反転するという見立てです。

価格改定は、今年度内に可能な限り実施していく考えです。ただし、製錬部門については、地金の販売価格がLME価格ベースでの取引となるため、コスト上昇分を賄うような価格改定はできていません。ただし、副産品などの値上げは織り込んでいます。

コスト削減+29億円は、各現場で様々なアイデアを出しながら、増益効果を積み上げていきます。

4/29

新規製品の収益増加+9億円は、燃料電池材料、深紫外LED、導電性アトマイズ粉などが代表例となります。これら以外にも新規製品の候補をサンプルワーク・量産に向けた準備を進め、少しずつ出荷量を増やしていくことを計画しています。

減価償却費△34億円は、既存事業における老朽化設備の対応や新規製品の増産に向けた設備投資などを、引き続き、中期計画の内容に沿って実施することを前提としています。

研究開発費△27億円は、新規製品の上市に向けて、開発を継続する必要がありますので、緩めず実行していきます。なお、研究開発費には、アラスカにおける亜鉛鉱山の探鉱費用も含まれており、これも精力的に続けていきます。

総括しますと、業績は減益基調であるものの、中期計画2024で予定した施策は、市場構造が大きく変わった銀粉を除き、確実にやり抜くという意思を込めた計画です。

5/29

2022年度の配当につきましては、昨年度から据え置きの1株あたり130円としました。2023年度につきましては、業績の動向・結果も踏まえ、取締役会で議論を進めたいと思っています。ただし、中期計画2024で掲げた、「段階的に普通配当を増配する」という方針は堅持します。

6/29

それでは、次ページ以降にて、部門ごとの詳細をご説明します。

7/29

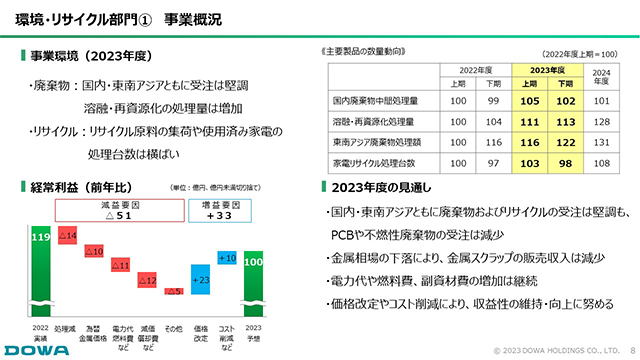

環境・リサイクル部門について、2023年度の市況は極めて堅調とみています。廃棄物の発生量・受注量はともに堅調であり、溶融・再資源化の処理量は若干の増加に向かうと考えています。リサイクル原料の集荷量や使用済み家電の処理量も、昨年度に引き続き、高水準を維持できる見通しです。

続いて、物量面です。国内の廃棄物の中間処理量は、前年度下期は、秋田県における豪雨災害の影響で一部落ち込みましたが、2023年度は増量を狙えると考えています。

溶融・再資源化は、注力している事業の一つであり、2023年度も処理量を伸ばしていく計画です。

東南アジアの廃棄物処理は、新たな処理メニュー・サービスの拡充を進めており、その成果を取り込みつつあります。家電リサイクルの処理量も堅調に推移するとみています。

環境・リサイクル部門は、物量面においては中期計画2024の目標に向けて、順調に進捗していると考えています。

2023年度の見通しについては、国内・東南アジアともに受注は堅調です。一方で、PCBは処理期限が近付きつつあることから、受注量の減少を計画に織り込んでいます。また、リサイクル事業の大きな収益源の一つである回収した金属製品の売上については、相場の下落により減少するとみています。

電力代や燃料費、副資材費の増加は継続しますが、価格改定の実現により、前年度並みの利益レベルを維持できると考えています。電力代・燃料費などのコスト増加に対して、価格改定の効果が倍近くとなっています。2021年度から継続している電力代などの増加への対応を進めていくものです。

8/29

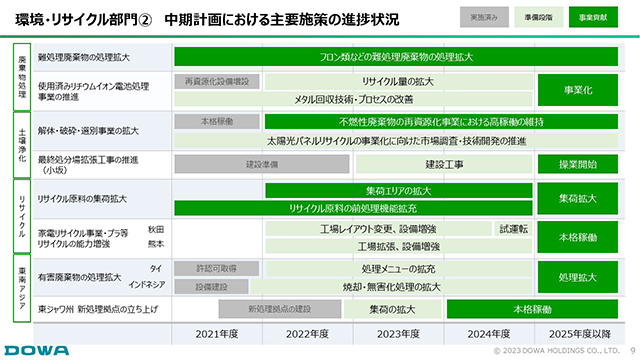

続いて、中期計画2024における主な施策の進捗状況です。

使用済みリチウムイオン電池のリサイクルについては、少しずつ取り扱い量を拡大しており、2023年度は前年度から倍増を計画しています。まだ商業ベースではありませんが、回収技術やプロセスの有効性の確認、当社が電池リサイクルのループの中で何を担うべきかを踏まえ、社外のリソースとの協業やそれに伴う技術開発を進めており、2025年度以降に商業ベースとしたいと考えています。

さらに将来の事業として、太陽光パネルのリサイクルを検討しています。秋田で試験機を製作しており、どのようなものをどれぐらいのコストで回収できるかの調査や技術開発を進めています。

グリーンフィル小坂の最終処分場の拡張については、順調に進捗しており、2025年度から操業を開始できる見通しです。

リサイクルについては、特に家電リサイクルにおいて、秋田・熊本の両工場が手狭になってきたことから、生産性の改善およびリサイクルした産物の品質向上に向けて、新工場の建設などを検討しています。

インドネシアにつきましては、2023年1月に東ジャワ州の新処分場(DESI)が完成し、運転開始することができました。今後、集荷を拡大し、2024年度以降、本格的な投資回収のステージに入ることを計画しています。

9/29

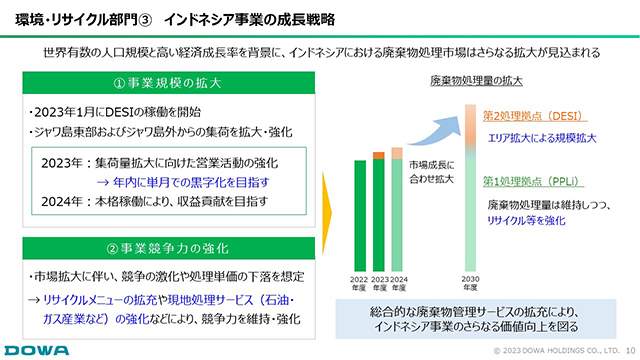

インドネシア事業について、廃棄物処理マーケットのさらなる拡大が予想されるため、DESIの規模拡大を中心に、既存拠点においてもサービスメニュー拡充などの取り組みを進めます。

私自身、DESIの開所式に出席し、当局からの日本の技術への大きな期待を実感しました。その期待に応えるため、リサイクルメニューの拡充や現地処理サービスの強化に取り組み、さらなる事業拡大を目指していきます。

10/29

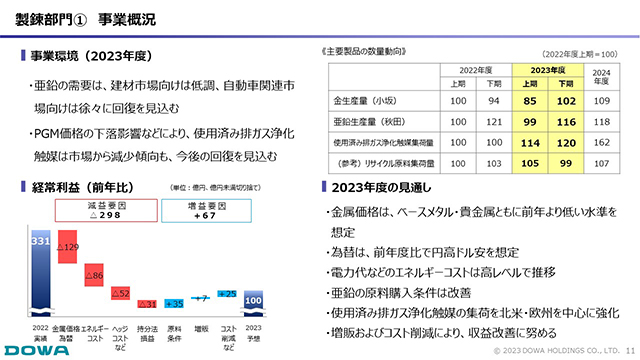

環境変化という意味では、製錬部門が最も厳しい状況にあります。

亜鉛の需要は弱含んでおり、自動車の亜鉛めっき鋼鈑向けの需要は底打ちしたものの、まだ力強さに欠けるという印象です。また、中国や欧米における景気の先行き懸念を主たる要因とし、貴金属を中心に金属価格の相場が全般的に下落しています。そのため、2023年度は、金属価格の下落や円高に伴うマイナス影響がエネルギーコストの増加の影響を上回るとみています。

生産については、小坂製錬の生産量は堅調とみています。使用済み排ガス浄化触媒の集荷量は増やす計画です。日本ピージーエムでは電気炉の更新を予定しています。単純な更新だけでなく、増処理に向けた改善も計画しています。増処理の効果実現は、年明けぐらいからと考えており、それに向けた原料集荷を前倒しで行うため、2023年度下期では増集荷を図ります。ただし、増処理による収益貢献については、集荷から差量の実現までに時間差があるため、2024年度以降となる見通しです。

リサイクル原料の集荷については、堅調に推移しています。

亜鉛の生産については、採算性の低い電気亜鉛のスポット輸出を取りやめ、鉱山・製錬・リサイクル複合コンビナート機能の維持に必要な最低限の生産体制を目指し、年間を通して2022年度からの生産減を計画しています。

小名浜製錬との委託製錬契約終了については、若干の収益改善効果を見込んでいます。

11/29

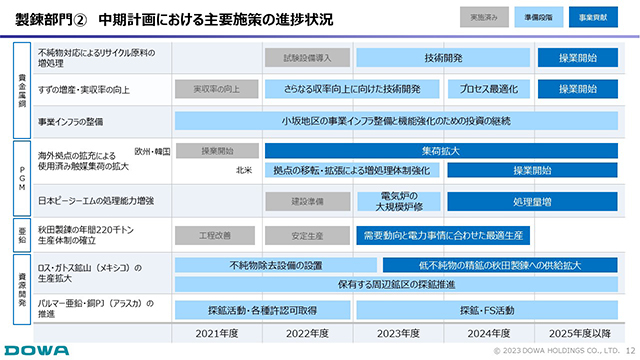

製錬部門における主要な施策の進捗です。

リサイクル製錬の強化については、中期計画2024の目玉となる施策です。前処理を含め、環境・リサイクル部門や場合によっては社外リソースも活用しながら、新しいリサイクルモデルの追求に向け、技術開発を進めていきます。

PGM事業については、これまで北米を中心に集荷を拡大してきましたが、既存設備では能力不足となる見通しとなったため、2023年度から新しいサンプリング拠点の建設に着工しました。既に稼働を開始しているスペインや韓国の拠点もフルに活用しながら、着実に原料集荷を増やすための施策を進めていきます。

秋田製錬は、中長期的には、設備能力をフル活用して年間22万トンの亜鉛を製造するという目標は堅持していますが、2023年度については、足元のエネルギーコストの上昇も踏まえて、最も収益が高くなる操業形態に挑戦したいと考えています。

鉱山関連については、安定的な操業を行います。また、探鉱活動も推進していく予定です。

12/29

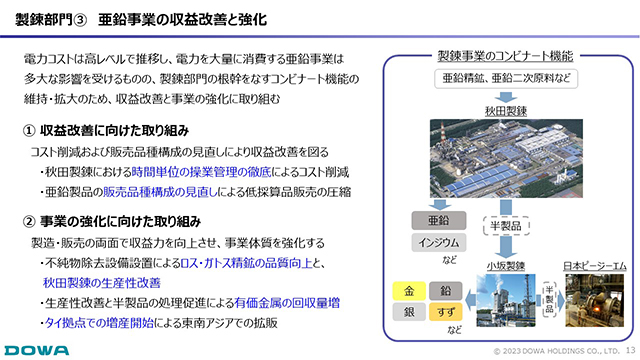

亜鉛事業の収益改善について、2年間で約200億円のコストアップを解消していくことは非常に難しい課題であり、考えうる全ての手段を用いて生産性を改善していきます。

亜鉛の生産だけを考えると非常に厳しい局面ですが、亜鉛原料中に含まれる貴金属、銅、鉛については、秋田製錬の工程を通って、小坂製錬の利益として実現しています。そのため、秋田製錬は鉱山・製錬・リサイクル複合コンビナートの重要な一角を担っています。製錬部門全体としては、同コンビナート全体で採算がベストになる物量等の条件を勘案しながら、操業計画を組み立てています。したがって、秋田製錬単体だけでなく、小坂製錬の操業も含めてベストな体制を追求していくのが、この2年間、特に力をいれるべきところと考えています。

あわせて、亜鉛原料である精鉱中の不純物が徐々に増えてきています。秋田製錬の現有設備は老朽化しているため、不純物対応能力を上げていかなければ、原料投入工程が律速となります。事業環境は厳しいものの、このような必要な投資は継続していく考えです。

亜鉛のマーケットとして魅力的なのは東南アジアです。当社は、日本の亜鉛生産者としては唯一タイに加工工場を設置していますので、これを起点とし、タイ国内にとどまらず、インドネシア、インドなどへの供給を増やしていくことを考えています。増産にかかる設備投資や許認可の取得は完了しており、マーケットの状況を見ながら、2023年度の下期ぐらいから、本格的に増産・増販ができる体制を作り上げていく予定です。

13/29

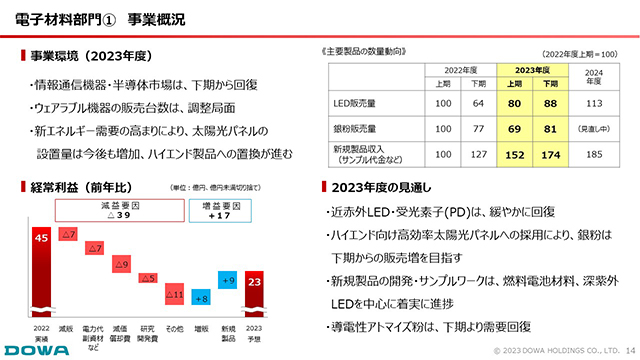

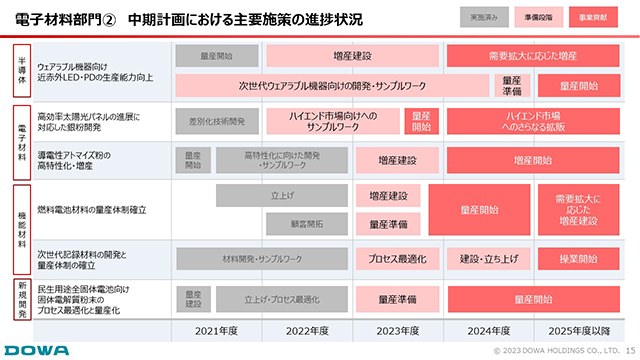

続いては、電子材料部門です。

当部門は情報通信機器関連、半導体関連製品の需要が非常に厳しい状況にあります。これらの需要は、自動車関連と同様に、2023年度の下期からの回復を想定しています。

前年度に新たに市場投入しましたウェアラブル機器向けのLED・PDは、前年度は出足が好調でしたが、ここにきて、最終需要が踊り場状態となっています。ウェアラブル機器の販売が振るわないこともあり、それらに使用されている当社のLED・PDの需要も調整局面にあります。ただ、次世代品に向けた引き合いもあり、当社がトップベンダーという立ち位置は変わっていないため、最終需要が回復すれば、当社製品の受注も戻ってくるとみています。

電子材料部門の中でもっともダメージが大きいのが銀粉です。太陽光パネル向けにおいて、中国製銀粉にかなりシェアを奪われています。

市場全体としてパネルの性能追究は続いており、当社の高機能銀粉でなければ性能を発揮できない領域もあります。高機能パネルの市場規模はそれほど大きくないものの、その領域が徐々に増えつつあります。

当社は高機能パネル対応のため、新規製品の開発を進めており、顧客の評価も進行しています。高機能パネルは、銀粉の性能面の優位性が評価される領域のため、追求していきたいと考えています。

中期計画2024では、太陽光パネルの設置量が年々増加し、それに追随する形で銀粉の販売量を増やしていくことを想定していました。中期計画においても、汎用パネルでは中国製銀粉のシェアが増えるという予想は立てていたものの、ここまで急速に当社のシェアが減少することまでは想定していませんでした。この点については見直しが必要であり、設備投資や生産体制も含めて、新たなターゲットを模索している最中です。

これまで銀粉が当部門の収益を支えていましたが、LED・PDに加えて、新規製品のうち、いくつか強い引き合いのある製品が具体的に出てきたため、それらを増やしていきます。まだサンプル提供段階のため、大きな利益貢献が期待できるものではありませんが、ここは我慢のしどころであり、先行投資を進めていきます。

14/29

新規製品の進捗を中心に、主要施策の進捗状況を記載しています。さきほど申し上げたLED・PD、銀粉以外の状況をご説明します。

積層セラミックスコンデンサ(MLCC)向けが中心となる導電性アトマイズ粉については、既に顧客に採用されていますので、今後、MLCCの需要回復を期待するという状況です。

新しいアイテムの代表として、燃料電池材料があり、量産準備に取り掛かっています。

磁気テープ向け記録材料については、中期計画の見込みよりも需要回復が後ろ倒しになりそうな状況です。半導体不足がデータセンタの立ち上げ遅れに波及し、次世代向け磁気テープの市場投入が遅れています。将来的にはHDDの記録容量を凌駕するようなテープの開発も控えており、これまでHDDに奪われていたシェアを磁気テープが取り戻す局面に今後至る可能性があります。それに向けて、新たな磁性粉の開発を推進しています。

全固体電池はまだ開発段階にあります。将来的に有望な市場であることは間違いないため、開発投資を継続していく考えです。

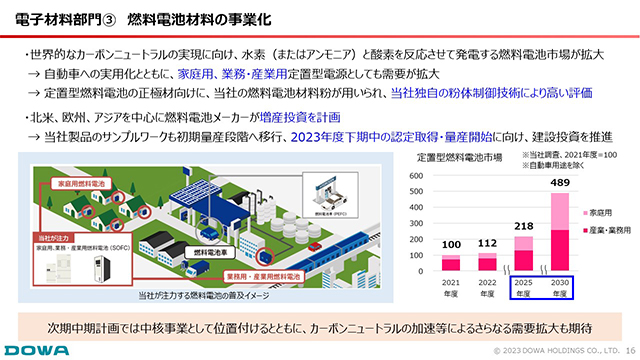

15/29

燃料電池材料が、将来的な上市を計画しているアイテムの中で、最も具体化が進んでいます。

当社の岡山の工場で量産設備の建設を進めていますが、当社のターゲットは、家庭用・産業用の据え置き型燃料電池です。車載ではありません。日本国内での市場の立ち上がりは期待できないものの、欧米・韓国といった海外で、政策的な支援も受けながら、市場の拡大を見込んでいます。欧米・韓国それぞれの全ての顧客から、当社品に対する非常に良好な評価結果が得られています。最終的な認定が得られれば、燃料電池材料における全方位外交が完成します。今後の成長を大きく期待しているアイテムです。

しかしながら、量産開始に向けた投資を先行させていますので、2023年度の収益貢献は難しく、2024年度以降での貢献を期待しています。

16/29

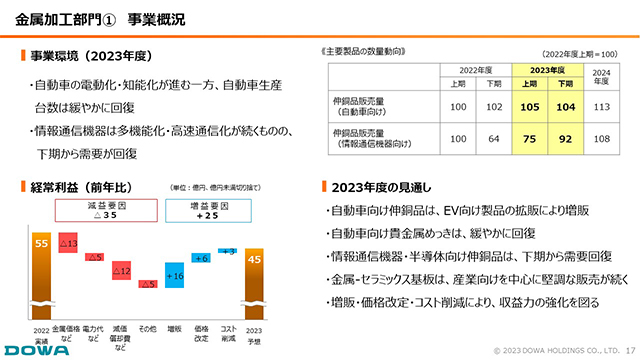

金属加工部門と熱処理部門は自動車関連のウエイトが高く、自動車メーカー、部品メーカーの動向に大きく左右される部門です。一方で、自動車の高度情報化、EV化の潮流に乗り遅れるわけにはいかないため、新しい合金の開発などを積極的に進めています。

本格的な需要回復については、2023年度下期を待たないと見えてこないと考えています。自動車メーカーは前年よりも生産台数を増やす計画を公表していますが、当社の顧客である部品メーカーはそこまで強気にはみていません。当社の販売計画は、直接顧客からの情報に基づいて作成しています。

一方で、情報通信機器向けは、前年度下期にかなり需要が落ち込みました。2023年度の下期以降に回復することを想定していますが、それでも2021年度の後半や2022年度初のような、旺盛な需要にまでは到達しないと考えています。市場の動向を今まで以上に注意深く確認していきたいと考えています。

17/29

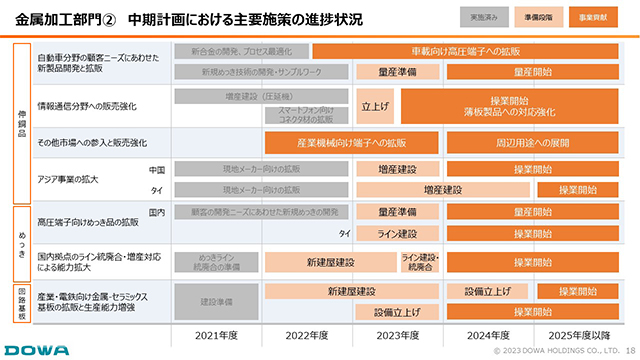

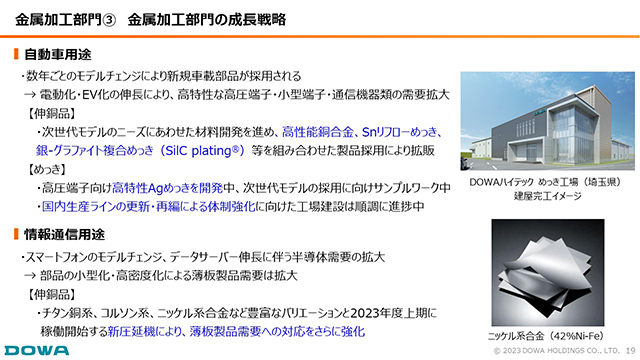

金属加工部門では、新しいアイテム・開発品の投入を進めていきます。

資料の2段目にある新規めっき技術は、次のページにも記載しています銀-グラファイト複合めっき(SilC plating)のことです。最終的には車載向けを狙いますが、当面は電動工具などの民生用途を中心に、本製品を投入し、市場の反応を探りながら、性能も確認していきます。当社独自の製品のため、拡販に向けて進めていきたいと考えています。

情報通信分野の販売強化は、DOWAメタニクスにおける施策です。新しい圧延機の設置が完了しましたので、確実に立ち上げていきます。DOWAメタニクスの生産性向上が主な狙いですが、それに加えて、需要の回復期においてDOWAメタル、DOWAメタニクスの現有の生産設備では需要に対応しきれない経験を数年前にしたこともあり、その解消策の一つとして、両社の相互乗り入れ生産を行う構想があります。その実現に新圧延機の設置は有効であり、足元需要は弱いものの、将来を見越して、この投資を遅らせることなく実行していきます。

中国やタイの新規拠点について、中国はまだ需要が弱いものの、東南アジアはある程度、需要が回復してきていることから、現地顧客の需要を取り込むため、増強を先行して実施します。

めっきでは、高圧端子向け銀めっきなどの新規製品への対応や、既存製品の生産性向上、品質管理の徹底に向けて、新しい工場の建設を進めています。2023年度内に完成させ、その後、新しいラインを含めて、生産工程を再編していきます。収益への寄与は2024年度以降になる見通しです。

回路基板における拡販と生産能力増強は、比較的、順調に進んでいます。

18/29

金属加工部門では、先ほどお話したとおり、新しいめっき工場の建設を進めています。高特性銀めっきについては、独自技術の開発を完了しており、順次、市場投入を進めていきます。

新規製品である銀-グラファイト複合めっき(SilC plating)も、今後、市場に投入していく予定です。

19/29

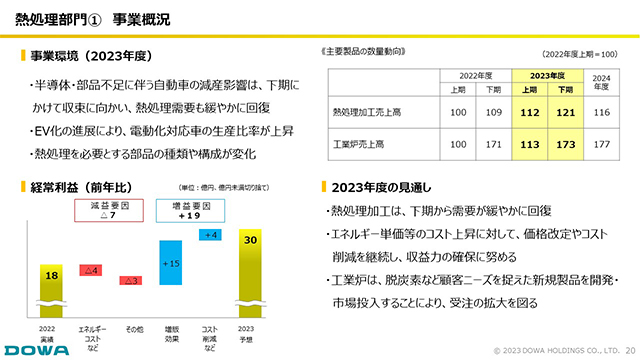

熱処理部門は、当社で自動車メーカーの実需に最も直結する部門です。そのため、自動車メーカーの生産台数の回復に追随した需要の取り込みにより、前年度比で増益となる計画を組んでいます。こちらも需要回復のタイミングは2023年度下期からを見込んでおり、2023年度上期は厳しい状況が続くとみています。

また、脱炭素をキーワードとして投入できる新規製品(Z-TKM)の開発を進めています。次ページ以降でもご紹介しますが、まずは当社の熱処理工場に導入することで実証試験を重ね、データを蓄積していきます。本製品は、CO2削減だけではなく、運転コストの削減にも寄与することができるため、来年にかけて顧客へPRするための材料を収集していきます。

20/29

先ほど申し上げたCO2排出低減を実現できる新設備はZ-TKMといいます。本製品の実証試験や量販に向けた様々な準備を、2023年度に進めていく計画です。

自動車以外の向け先として、ロボット関連などにも開拓営業を始めていますが、堅調に受注をいただいており、新たな用途市場となることを期待しています。

メキシコなどの熱処理工場については、収益化は遅れてはいるものの、ようやく上向き基調が見えてきました。まだ、インドのように大きな収益源には至りませんが、上向きとなった需要を、着実に取り込んでいきたいと考えています。

21/29

こちらの写真はZ-TKMの実証機となります。実際に部品を入れて熱処理をすることができます。

本製品は従来炉の約4割までCO2排出量を削減することが出来ます。また、グリーンエネルギーを活用すれば、ほとんどCO2が発生しない生産も可能となる設備です。また、リードタイムの短縮や熱ロスが減る構造のため、消費ガスの低減による生産性の向上・コストの削減に大きく寄与できます。

2023年度はそれらのデータ集積を進め、2023年度下期から外販を開始していきたいと考えています。

以上、各事業部門の取り組みをご説明しました。

22/29

それでは、引き続き、中期計画2024の取り組みの一つである「サステナビリティ・マネジメントの強化」について、進捗状況をご説明します。

23/29

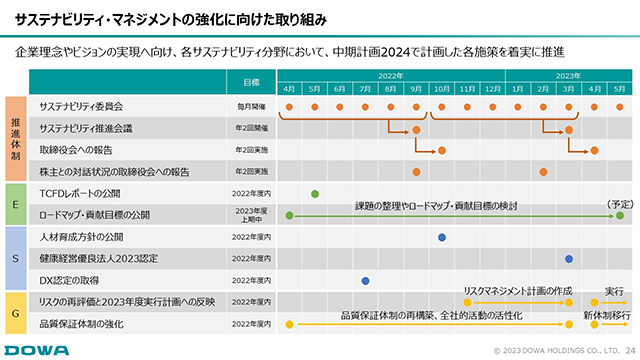

各マテリアリティの具体的なテーマについては、サステナビリティ委員会において毎月議論を重ねてきました。重要な、あるいは大きな進捗があったテーマについては、同委員会の上部組織であるサステナビリティ推進会議において、年2回審議し、重要な事項を取締役会へ報告するという体制で進めています。

また、過去の取締役会の実効性アンケートにおいて、取締役会における株主との対話状況の報告・議論が他の項目に比べて弱いという結果がありましたので、総務・法務部や広報IR室の活動状況を年2回、取締役会へ報告することを制度化しました。

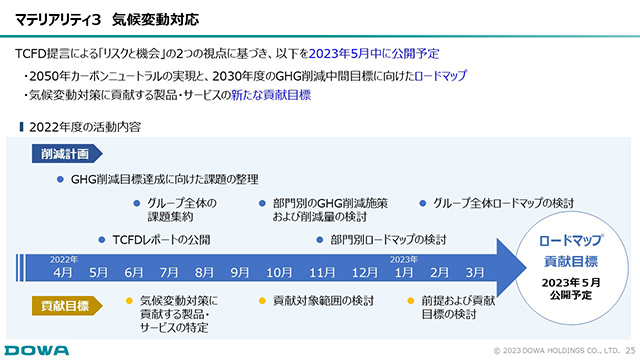

気候変動対応については、2022年5月にTCFDレポートを公開しました。それに前後して、気候変動対応における課題の整理や、どのようなロードマップが描けるかという議論を進めてきており、ようやくまとまりましたので5/25に公表する予定です。DOWAグループの特徴を前面に出したロードマップになったと自負しています。

人材関係については、従来からあった人材育成方針を見直すとともに、健康経営優良法人2023の認定を取得することができました。DXについても、DX認定を取得しました。

リスクマネジメントについて、当社はHD制を取っており、HDの下に事業会社が、さらにその下に事業子会社が位置するという重層的な組織構造になっています。そういった組織体制にあわせた、実効的なリスクマネジメント体制の構築に向けた取り組みを進めています。

2023年度は、新たなリスクマネジメント手法を導入し、いくつかの重要なリスクを事業会社、事業子会社ごとに抽出し、各リスクにどのように対処するかを整理しました。現在、その対処策の実行に入っている段階です。

品質保証体制についても、全社的に統制の取れた活動とするため体制を見直すとともに、グループ全体の品質保証活動の活性化に向けて、11月の品質月間に合わせたイベント開催などを行いました。同時に、HDの品質保証部門を人的に補強し、体制強化を図っています。

24/29

中期計画2024で設定したマテリアリティへの取り組みについて、いくつかトピックスをお話します。

まず、気候変動対応です。気候変動対応については、毎月、グループ全体での議論を重ねてきました。その成果として、5/25に気候変動対応ロードマップを公表する予定です。

本リリースでは、当社グループの温室効果ガス削減に向けた取り組みを示すだけでなく、当社の事業が社会や顧客における気候変動対応に貢献していることが明白である製品・サービスを取りまとめ、PRする、という2本立てで構成しています。来週、公開しますので是非、ご覧ください。

25/29

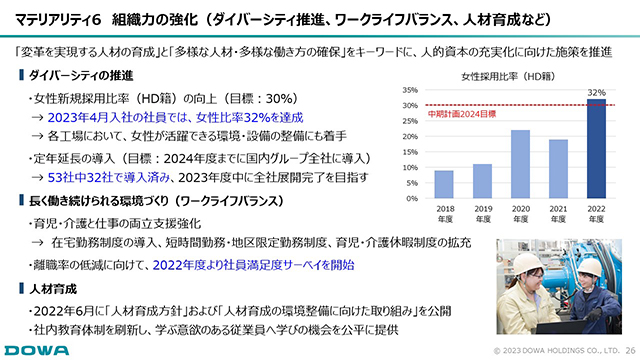

続きまして、組織力の強化です。

女性活躍について、世間では女性管理職の比率や女性役員の比率に注目が集まっています。ただ、女性だからといって管理職などへの登用を優遇する考えはありません。男性・女性に関わらず、機会を均等に提供し、実績を上げ、能力を伸ばした方を確実に処遇することが基本であると考えています。

とはいえ、分母である女性従業員の総数が不足していると女性の登用も難しいため、まずは入口として、HDの新入社員の女性比率3割を継続的な目標値として掲げています。それに対して、今年度の入社は32%となり、目標達成となりました。

定年延長については、国内グループ会社53社中、32社での導入が完了しています。定年延長は65歳まで定年を延長するもので、2023年度内に全ての国内グループ会社に展開することを目指しています。HDや事業会社では5〜6年前に先行して賃金水準も落とさない形の定年延長制度を導入しています。これらを先行事例として、国内のグループ会社にも展開していきます。

また、育児・介護と仕事の両立支援については、コロナ禍における在宅勤務の指示は先日撤廃しましたが、在宅勤務制度は存続させました。育児や介護、あるいは本人の病気療養などの事由により、在宅で勤務するほうが生産性の向上が期待できる場合、または、人材の定着に役立つというケースについては、上司とコミュニケーションをとったうえで、在宅勤務が可能となる制度としています。

さらに、育児・介護といった事情を抱えている従業員向けに、短時間勤務や転居を伴う異動を免除する制度を導入しています。これらの制度の活用により従業員の満足度を高め、定着率を上げていきたいと考えています。

26/29

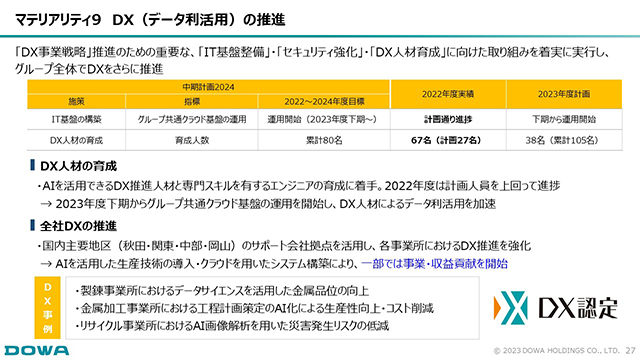

DXについては、まずは人材育成に取り組んでいます。2024年度までの3年間の育成人数の目標を80名としていましたが、教育を受けたいという要望が数多くでてきたことから、初年度である2022年度は、27名の計画に対して3倍近い67名に教育を行いました。

また、いくつかの生産現場においては、実際にDXを展開する事例も出てきています。例えば小坂製錬では、データサイエンスを活用して、操業条件をより改善した事例があり、金属加工部門の拠点では、工程計画策定時にAIによってスピーディかつ効果的な計画の立案が出来るようになりました。実操業への本格展開は未実施ですが、さらなる実証を行いながら、2024年度以降に具体的な効果として取り込めることを期待しています。

27/29

本ページは補足情報のため、ご説明は割愛します。

28/29

ご説明は以上です。ありがとうございました。

29/29

代表取締役社長の関口です。

早速ではございますが、資料に従いましてご説明をいたします。