|

|||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||

本日は当社の経営戦略説明会にご参加くださり、誠にありがとうございます。

代表取締役社長の関口です。

さて、本日は前回の経営戦略説明会でお話しした内容からの変化点を中心に、ご説明します。

1/28

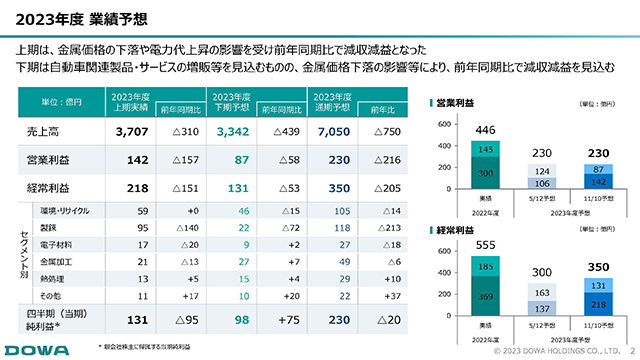

まず、先日公表した2023年度上期の実績と下期の見通しです。

この中で1点だけ説明するとすれば、金属加工部門や熱処理部門の業績が、昨年度下期よりも増益になると見ています。昨年度下期は、自動車向けや民生機器向けの需要が非常に悪くなっていましたが、そこから比べると反転の兆しが見えてきたというのが下期の見方です。ただし、力強い回復は当初想定していたよりも少し遅れそうです。

2/28

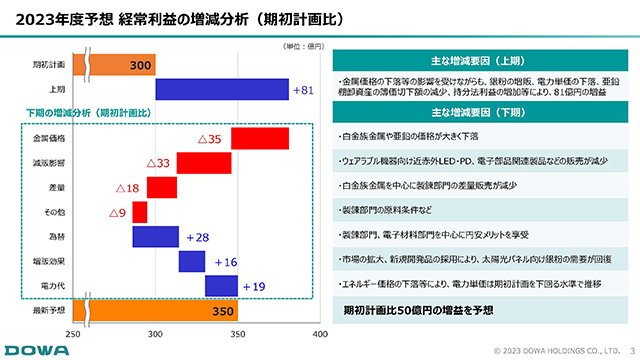

続いて、2023年度の上期実績と下期見通しの増減分析です。

下期の増減分析のうち最も大きな要因は、金属価格の下落です。減販は、近赤外LED・PDや電子部品関連の需要の回復が芳しくないためです。差量の販売については、白金族金属を中心に減少を想定しています。金属価格の下落局面では、顧客であるリサイクラーが出荷を絞り、当社の業績には販売価格の下落とともに数量が減少するという、両面での影響が出てきます。

3/28

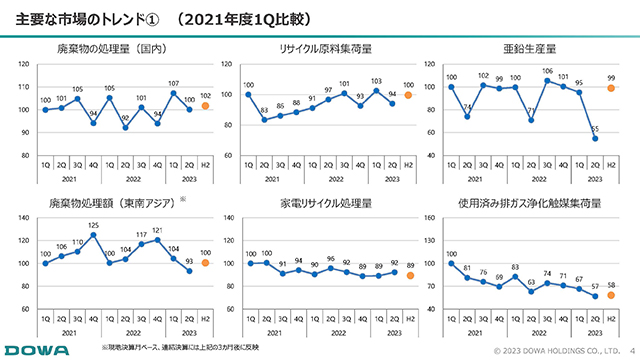

主な製品・サービスの物量トレンドの実績および見通しを、本スライドで示しています。

環境・リサイクル部門の処理量や集荷量は、堅調です。亜鉛の2023年度2Qの生産量は定期メンテナンスの影響により減少しました。使用済み排ガス浄化触媒の集荷量は、白金族金属価格がピークアウトした時点から減少が継続しています。一方で、白金族金属の価格は底値に張り付いていますが、底打ち感が見えつつあります。

4/28

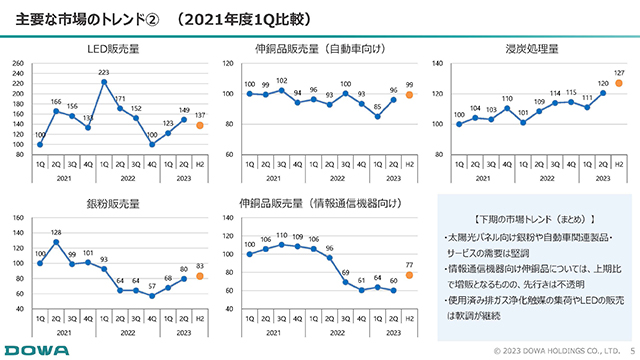

LEDについては後ほど詳細を説明しますが、2022年度1Qに新規製品を上市し、顧客の初期在庫の積み上げにより販売を大きく伸ばしました。一方で、景気減速とともに最終製品の販売が悪化し、当社製品の販売も当初計画ほどは伸びていません。

銀粉は前回の説明で、中国の競合にシェアを奪われている状況に対し、当社の戦略としては高機能品を市場に投入していくとお話ししました。それがある程度奏功しており、販売量は持ち直しつつあるという状況です。

自動車向けの伸銅品や熱処理加工は、力強い回復を示していますが、情報通信機器向けの伸銅品は2021度に比べると回復途上にあります。

5/28

ここからは事業部門ごとにご説明いたします。

6/28

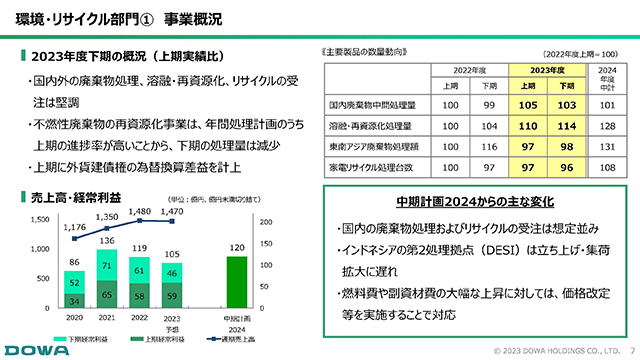

環境・リサイクル部門は上期が非常に堅調であり、下期も引き続き堅調であると見ています。

2023年度の利益予想では、上期に比べ下期が落ち込むように見えますが、こちらは年間契約の案件が上期に前倒しで利益を実現したためであり、年間で見れば、非常に堅調に推移しています。

7/28

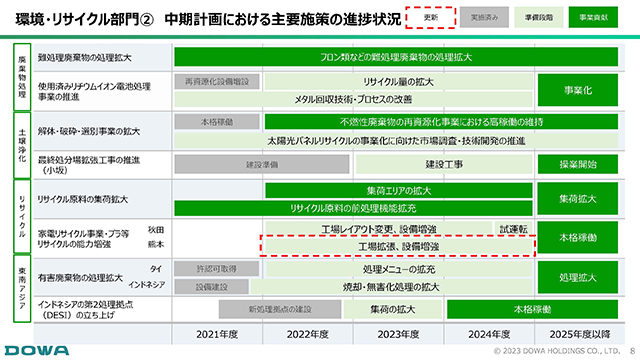

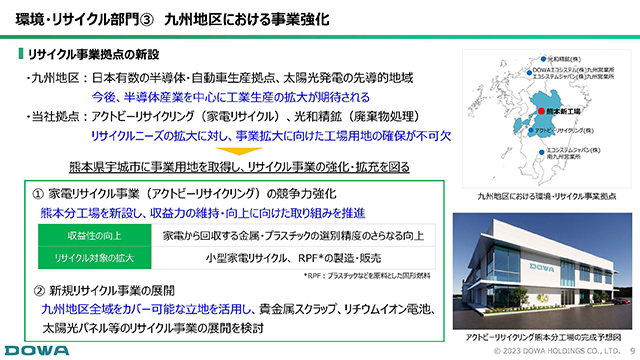

先日公表した通り、熊本県に新たに事業用地を取得し、九州地区におけるリサイクル事業の拡大をこれから検討し、実行していきます。詳細は次ページでご説明します。

8/28

熊本新工場の設立において、現時点で具体的な計画として決まっていることは、家電リサイクル事業を行っているアクトビーリサイクリングの分工場の新設です。既存の工場が手狭となっていることと、再資源化プロセスをさらに改善する必要があることから、熊本新工場の敷地の一部にアクトビーリサイクリングの分工場を建設することを決定しました。

熊本新工場では、アクトビーリサイクリングの家電リサイクル事業のほか、九州地区のポテンシャルを活かした様々なリサイクルビジネスを新たに立ち上げていくことが、この先の計画です。具体的にどれくらいのマーケット規模になりうるのか、これから市場調査を進めていきます。今後、熊本県には半導体産業が集約されていくため、当社のリサイクル技術を上手く展開していけるかが当事業におけるポイントとなります。

9/28

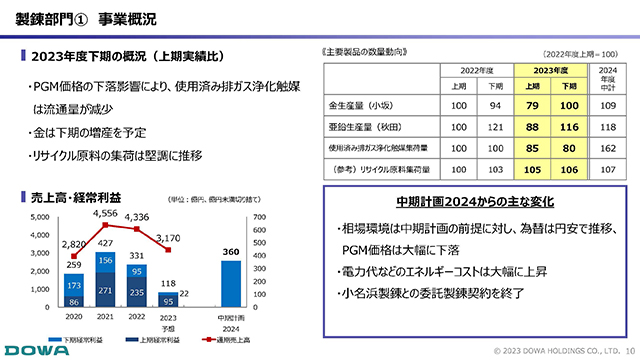

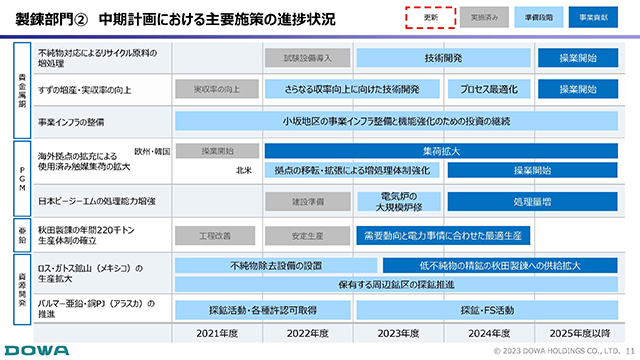

続いて、製錬部門です。

利益の減少傾向については、基本的には金属価格が落ち込んでいるためです。

中期計画2024からの主な変化点としては、小名浜製錬との委託製錬契約を2022年度末で終了したことです。一部の残務処理についても、2023年度上期中にすべて完了し、円満な契約終了となりました。

10/28

製錬部門においては、中期計画の主要施策を粛々と進めています。

11/28

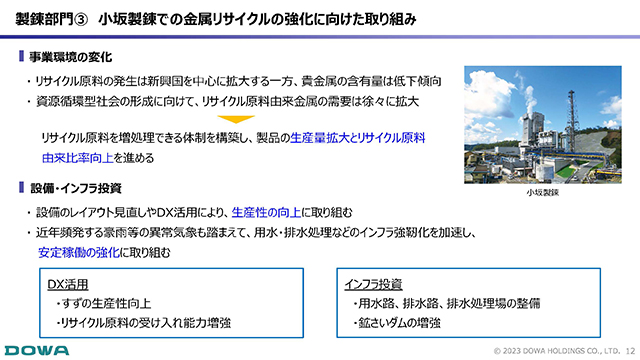

本ページは大きなトピックスがないため、ご説明は割愛します。

12/28

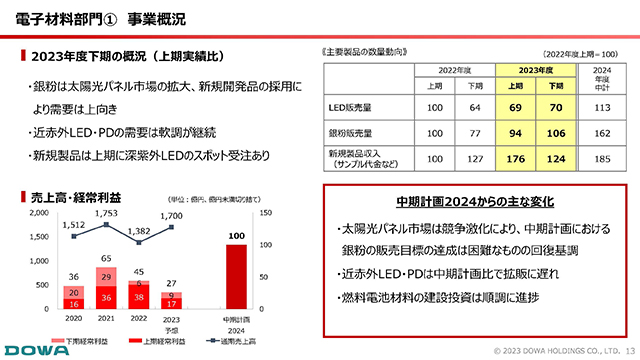

電子材料部門です。

この部門は製品ごとに状況に変化があります。

銀粉については、2022年度下期から中国製銀粉にシェアを奪われていましたが、高機能品を開発し、投入していくという戦略が一部奏功しており、回復軌道に乗ってきました。

一方で、LEDの販売量については、想定通りの規模で立ち上げられていません。中期計画比で拡販に遅れと書いていますが、これは当社のシェアが落ちているということではありません。シェアは維持できていることを確認していますが、一方で、当社の近赤外LED・PDは高機能なため、ウェアラブル機器でも高価格帯の機器に搭載されています。廉価なウェアラブル機器はある程度は売れているようですが、景気の先行き不安もあり、高価格帯製品そのものが売れておらず、当社の近赤外LED・PDの売り上げも伸び悩んでいるという状況です。

新規製品として期待している燃料電池材料については、量産設備の建設を概ね予定通り進めています。

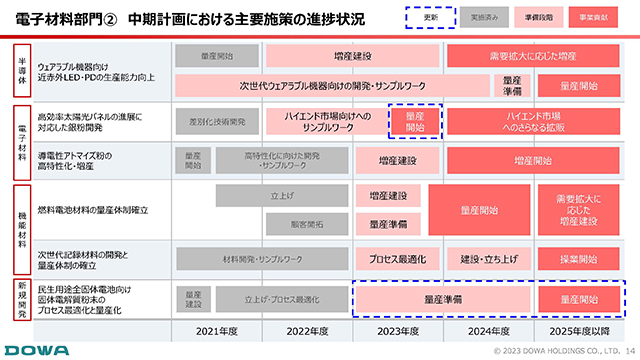

13/28

更新点としては、高機能銀粉の量産をこの下期から予定していることです。民生用途全固体電池向け固体電解質粉末については、マーケットの見方がまだ定まっていないため、量産開始を1年間、後ろ倒しとしました。

14/28

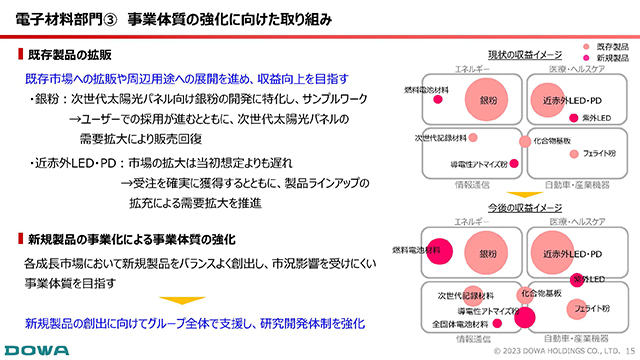

このページでは、電子材料部門が将来的にどのような事業に注力していくのかについて図示しています。

現在は、銀粉と近赤外LED・PDが収益の柱ですが、既に開発を終えている次世代記録材料、あるいは既存製品であるフェライト粉などは、停滞しているマーケットが回復してくれば、利益貢献ができると見ています。また、記録材料はさらに次の世代に向けた開発を進めており、開発に成功すれば、圧倒的な記憶容量を実現できるため、今後の拡大に期待しています。

燃料電池材料については、製品の認定は終わっており、量産設備を建設し、マーケットの立ち上がりに合わせ拡大していくというステージに到達しています。

15/28

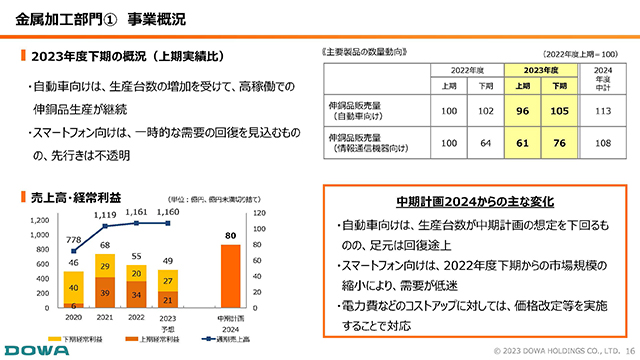

金属加工部門です。

自動車向けの伸銅品は回復基調が鮮明となっており、下期は需要の高まりを確実に捉えていきます。自動車向けはサプライチェーンが長いため、当社製品の需要回復には多少のタイムラグを想定していましたが、足元は今後の伸びを期待できる状況にあります。

情報通信機器向けは、需要の減少については底を打ったと見ていますが、まだ反転するまでの力強さには欠けるため、慎重な見方をしています。

16/28

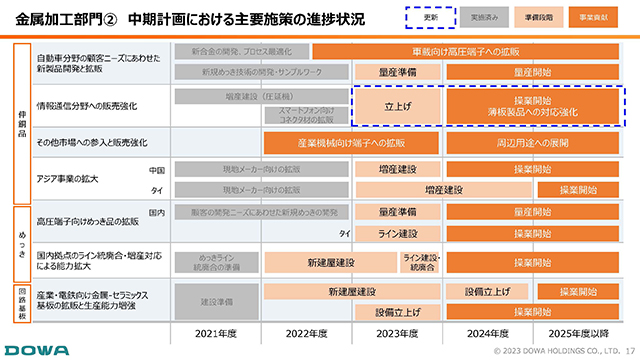

情報通信分野への販売強化については、DOWAメタニクスにおける圧延機の増設を計画しています。設備自体は完成していますが、試運転段階にあり、操業開始を従前の計画から半年ほど後ろ倒しし、2024年度の予定に変更しています。

17/28

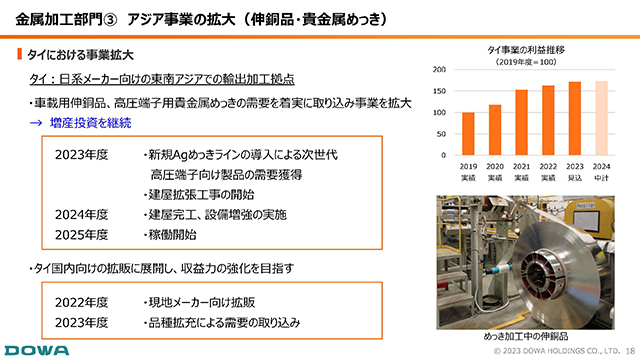

現在、タイ事業のポテンシャルが上がってきています。タイにおいて多くの顧客から新規製品の受注をいただいており、それに対応するための増産投資を、土地の取得を含めて実行しています。現時点の計画では、2024年度に建屋が完成し、設備導入を進め、2025年度から生産能力増強を実現できる見通しです。タイの事業拡大は順調に進められています。

18/28

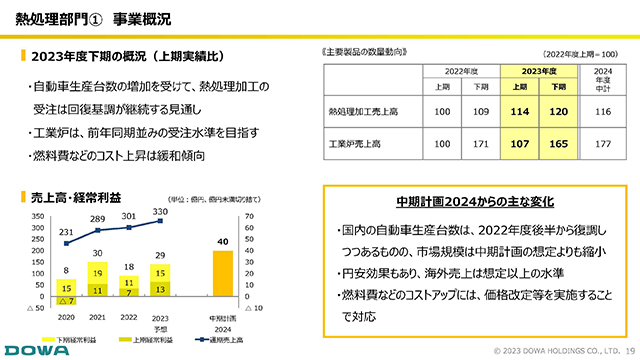

熱処理部門です。

熱処理加工は自動車への依存度が非常に高いため、自動車販売の回復に歩調を合せる形で、受注が急速に回復しています。工業炉の販売・メンテナンスも同様です。円安効果も加わり、前年度比増益を達成できる見通しです。

19/28

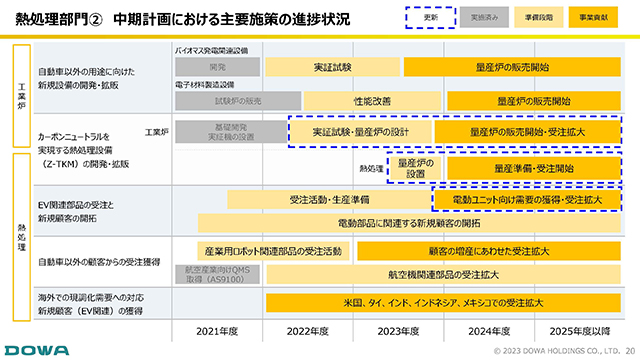

CO2排出量を減らすことができる新たな熱処理炉を投入していくための準備を進めています。現在、2基目の実証炉の設置を進めており、計画通りに進んでいます。

20/28

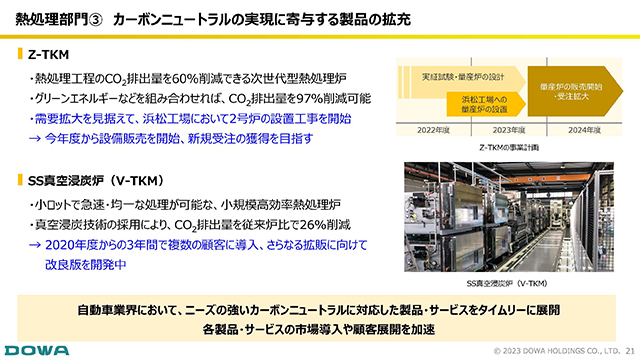

ここでは、カーボンニュートラルに向けた設備の一例として、Z-TKMやV-TKMという熱処理炉を紹介しています。特にZ-TKMは顧客からの期待も非常に高く、国内の主力工場に設置し、実証試験を進めています。

21/28

ここからはサステナビリティ関連の施策についてご説明します。

22/28

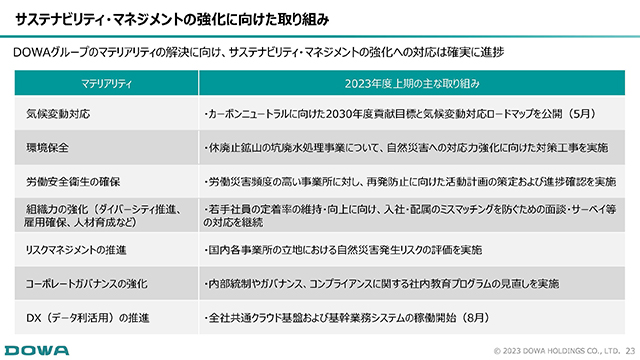

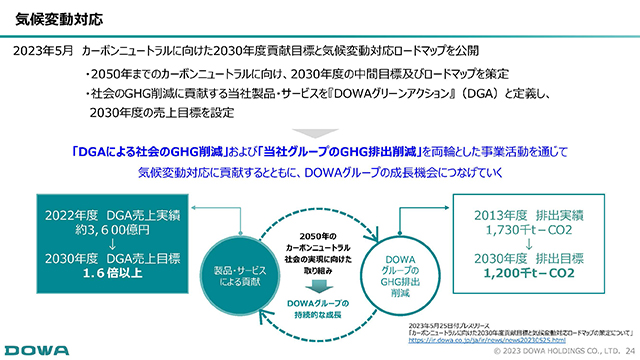

23ページと24ページについては、先日、当社のWEBサイトで公開した統合報告書において、詳細を掲載していますので、そちらをご参照ください。

23/28

24/28

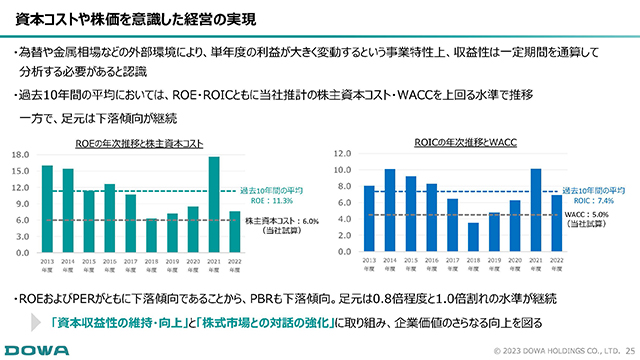

続いて、資本コストや株価を意識した経営の実現についてです。

みなさまご承知の通り、当社の業績は非鉄金属の相場に左右されるため、利益は年によって大きく変動します。したがって、業績については1年1年ということではなく、ある程度中長期的な見方をする必要があると考えています。そのような中で、仮に過去10年間の平均で分析しますと、当社試算の株主資本コストに対し、ROEは上回っています。ROICもWACCと比べて上回る水準にあるというのが、過去10年間の結果です。

いずれにしましても、当社は収益力を上げていくための施策・投資を進めることが第一のプライオリティと考えています。引き続き、収益力の高いビジネスを選抜し、そこに必要な投資を実行していくという姿勢は続けていきたいと思っています。

25/28

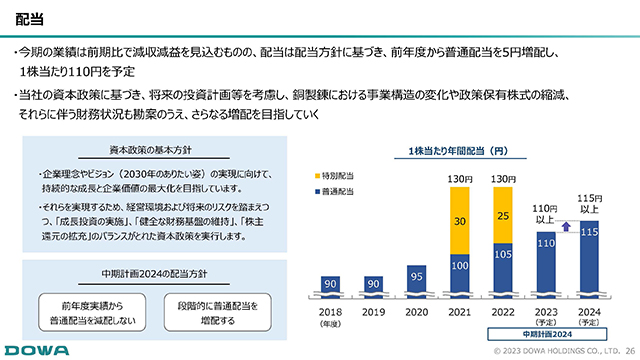

続いて、配当についてです。

今年度は、残念ながら過去2年間と比べて、利益の見通しは低下すると見ています。ただし、小名浜製錬との委託製錬契約の終了による当社の銅製錬における事業構造の変化や、政策保有株の縮減などにより、財務状況は中期計画で想定していた以上のスピードで改善が進んでいます。

財務体質の改善が大きく進んだということをどのように反映させるかも含め、今年度の配当を総合的にどのように考えるのか、これから検討を進めていきたいと考えています。

当社の考え方が固まりましたら、その時点でみなさまに速やかにお知らせします。

26/28

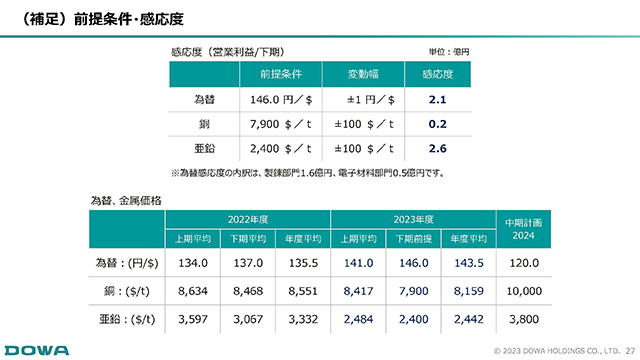

参考までに下期予想の前提条件および感応度はご覧の通りです。

27/28

私からのご説明は以上です。ありがとうございました。

28/28

代表取締役社長の関口です。

さて、本日は前回の経営戦略説明会でお話しした内容からの変化点を中心に、ご説明します。