TOP

2017年度第1四半期 決算説明会

2017年度1Q 業績サマリー

2017年度1Q セグメント別売上高

2017年度1Q セグメント別営業利益

2017年度1Q セグメント別売上高/営業利益

2017年度1Q 売上高/営業利益増減分析

オフィス事業の状況

オフィス事業 1Q損益悪化の要因、2Q以降の回復施策

プロフェッショナルプリント事業の状況

ヘルスケア事業の状況

産業用材料・機器事業 総括

産業用光学システム&材料コンポーネント売上推移

2Q以降の重点取組み(基盤・成長事業)

新規事業の進捗1. ワークプレイスハブ

新規事業の進捗2. プレシジョンメディシン

収益力強化に向けた取組み

財政状態計算書主要項目推移(1)

財政状態計算書主要項目推移(2)

2017年度業績見通し

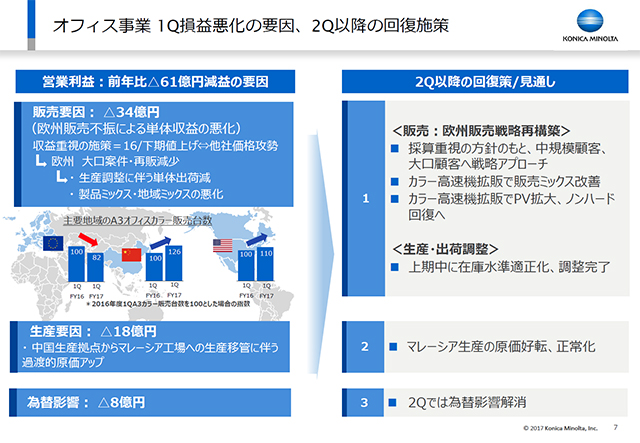

左側の図が営業利益、前年比マイナス61億円の要因を記載しています。今回の決算のポイントになろうかと思います。

オフィス事業の対前年比の損益の悪化に関して、「販売」と「生産」と「為替」の3つの要因に分解しています。

1つめの販売要因では、マイナス34億円でした。当社は以前から収益重視の販売施策を取っておりました。このため、昨年の下期から値上げ等を実施しておりますが、競合他社からの価格攻勢が強まり、その結果、大口案件や再販案件での販売減がこの1Qで現れました。当社にとって最大市場である欧州での販売減に対して、生産、出荷調整を実施し、その結果として単体の粗利が減少したことが、損益悪化の要因となりました。

2つめの生産要因としては、18億円の原価アップがありました。当社はモノづくり改革を進める中で、MFPの生産を中国からマレーシアの新工場に一部移管していっておりますが、1Qはこの移管の過渡期で、その結果、原価アップが生じたということです。

最後が為替要因です。1ページ目の業績サマリーで、ユーロが前期比ほぼイーブンになっているということをお示ししましたが、連結では、ユーロは4ー6月の平均レートを取っているのに対し、単体では3-5月の平均レートを取っておりましたため、前期との対比では若干円高になっています。その結果、マイナス8億円となりました。

これら3つの要因に対して、2Q以降の回復策と見通しを説明します。

まず、3つ目の要因である為替ですが、いまのユーロ/円水準が続けば、2Qは前年比マイナス影響が解消する見通しです。

また、2つ目の要因である製造原価についても、マレーシアでの原価改善施策の効果の目途が立っておりますので、巡航速度に戻って正常化すると見ております。

最後に、欧州での販売に関して販売戦略を再構築しました。基本的に、当社の収益重視の方針に変更はありませんが、案件を選別し、取るべき案件はしっかり取りに行こうという対応に変えます。

これにより、カラー高速機を中心に販売台数を回復させたいと考えています。カラー高速機の戦略的な拡販でPV増を図り、ノンハードをプラスに戻します。下期はカラー高速機の新製品を投入してハード販売でも高セグメントシフトを加速させます。1Qは先ほどお話しした通り、アメリカや中国でのMFPの販売は好調に推移しました。2Qでは、欧州で一気に巻き返しをはかり、オフィス事業の「稼ぐ力」を復活させたいと考えています。

オフィス事業の対前年比の損益の悪化に関して、「販売」と「生産」と「為替」の3つの要因に分解しています。

1つめの販売要因では、マイナス34億円でした。当社は以前から収益重視の販売施策を取っておりました。このため、昨年の下期から値上げ等を実施しておりますが、競合他社からの価格攻勢が強まり、その結果、大口案件や再販案件での販売減がこの1Qで現れました。当社にとって最大市場である欧州での販売減に対して、生産、出荷調整を実施し、その結果として単体の粗利が減少したことが、損益悪化の要因となりました。

2つめの生産要因としては、18億円の原価アップがありました。当社はモノづくり改革を進める中で、MFPの生産を中国からマレーシアの新工場に一部移管していっておりますが、1Qはこの移管の過渡期で、その結果、原価アップが生じたということです。

最後が為替要因です。1ページ目の業績サマリーで、ユーロが前期比ほぼイーブンになっているということをお示ししましたが、連結では、ユーロは4ー6月の平均レートを取っているのに対し、単体では3-5月の平均レートを取っておりましたため、前期との対比では若干円高になっています。その結果、マイナス8億円となりました。

これら3つの要因に対して、2Q以降の回復策と見通しを説明します。

まず、3つ目の要因である為替ですが、いまのユーロ/円水準が続けば、2Qは前年比マイナス影響が解消する見通しです。

また、2つ目の要因である製造原価についても、マレーシアでの原価改善施策の効果の目途が立っておりますので、巡航速度に戻って正常化すると見ております。

最後に、欧州での販売に関して販売戦略を再構築しました。基本的に、当社の収益重視の方針に変更はありませんが、案件を選別し、取るべき案件はしっかり取りに行こうという対応に変えます。

これにより、カラー高速機を中心に販売台数を回復させたいと考えています。カラー高速機の戦略的な拡販でPV増を図り、ノンハードをプラスに戻します。下期はカラー高速機の新製品を投入してハード販売でも高セグメントシフトを加速させます。1Qは先ほどお話しした通り、アメリカや中国でのMFPの販売は好調に推移しました。2Qでは、欧州で一気に巻き返しをはかり、オフィス事業の「稼ぐ力」を復活させたいと考えています。