TOP

2017年度第2四半期決算説明会

2017年度上期業績サマリー

2017年度1Q/2Q セグメント別営業利益

2017年度1Q/2Q オフィス事業営業利益増減分析

オフィス事業 販売数量トレンド

2017年度上期 セグメント別売上高

2017年度上期 セグメント別営業利益

2017年度業績見通し

オフィス事業の状況

オフィス事業 1Qからの回復施策の進捗

プロフェッショナルプリント事業の状況

ヘルスケア事業の状況

産業用材料・機器事業 総括

産業用光学システム&材料コンポーネント売上推移

新規事業の進捗1 ワークプレイスハブ

FY17 下期の重点取組み(基盤・成長事業)

財政状態計算書主要項目推移(1)

財政状態計算書主要項目推移(2)

バイオヘルスケア戦略

<SHINKA 2019より>個別化医療・創薬支援への本格的参入

プレシジョンメディシン本格参入:技術とGO TO MARKETの獲得

プレシジョンメディシン本格参入:事業化加速に向けた要件が概ね充足

AG社、IC社買収の概要と今後のスケジュール

バイオヘルスケア事業の拡大イメージ

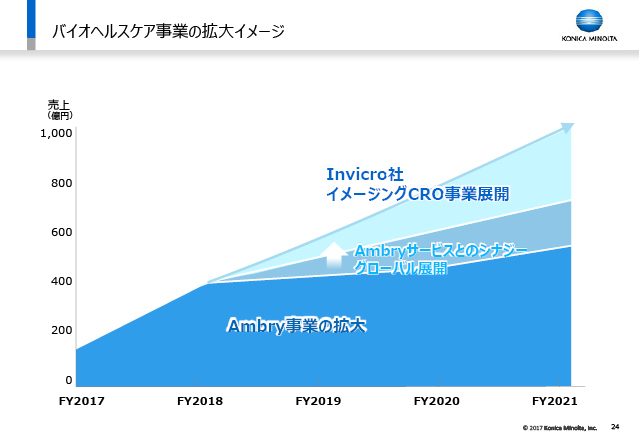

バイオヘルスケア事業の規模は、売上が2019年度で500億円、2020年度で700億円、2021年度で1,000億円と想定しています。今日現在のヘルスケア事業とは別に作り上げる売上目標ですが、私としては売上高よりも利益率にこだわります。世の中で必要とされている技術を事業化するにあたり、高付加価値、高収益を目指すということです。つまり、1,000億円の売上を目指すというよりも、営業利益率が、例えば20%とか25%というふうに中長期で非常に高いポートフォリオを組み込むことが、第一義的に重要であるということです。

当社の中計において、2019年の目標として示している営業利益が750億円、あるいは2021年で1,000億円以上と申し上げていますが、本件の影響がどうかということについては、本年11月末のInvicro社買収のクロージング後に、ヘルスケア事業全体の中計を数字とともにご説明申し上げる機会をつくりたいと思っています。また、全社の新中計「SHINKA 2019」が、2019年、2021年に、どうブラッシュアップされるかということについても、来年4月頃に私が経営方針説明会という形でご説明したいと考えております。ただ、今回の買収でかなりの戦略投資をしている訳ですから、当然私としては2021年の目標レベルを1,100億円以上と引き上げて進めていきたいと思っています。以上がバイオヘルスケアに関する今回の買収の私としての考え方、進め方のポイントです。

最後に、この機会をお借りして、新中計のスタートから6カ月が経った今、どう考えているかということについて申し上げます。

独自性のある、いわゆるブルーオーシャンの場所を自ら発掘し、買収も含めてそこにパワーを集中して、新しい高収益事業を立ち上げる「新規」の領域が、バイオヘルスケアであり、ワークプレイスハブにあたります。これには、この6カ月で着実に手を打ってきました。ある意味では、計画を少し前倒ししてスピードアップをしているのが、バイオヘルスケアの領域です。

一方、今後3年の利益を作る上で重要な「成長」領域については、計測機器事業のように売上よりも利益率を高めて、1つの事業で100億円の営業利益が出るというものを幾つか並べることが、今回のSHINKAで重要であると申し上げてきました。バイオヘルスケアやワークプレイスハブがデータ・イズ・オイルになるのには時間がかかりますが、3年後の利益のためのM&Aが成果を上げ、結果を出すことにこだわるという意味においては、計測機器事業の100億円の利益は、もともとの中計から前倒ししてでも進めていくということです。

では、「基盤」事業の収益力はどうかということです。本日、第2四半期決算を説明し、下期については為替を見直し、若干の上方修正とお伝えしましたが、基盤事業の収益力をもう1段、年間100億円程度の営業利益の底上げすることが絶対に必要だと認識しています。高付加価値販売や直接製造原価削減の素早い横展開、あるいは機器の異常を予防するpredictive maintenance(予知保全)で粗利率を上げていきます。

また、販管費については、RPA (Robotic Process Automation)も含め、生産性や効率を上げることで、グループとして50億円レベルで運営のスリム化に取り組み、底上げを確実に行っていきます。

この成果については下期に一部は取り込み、今、お示ししている見通しを、確実に、あるいはそれ以上のものにするための努力をしつつ、大きな収益力の確立に向けて取り組んで参ります。

当社の中計において、2019年の目標として示している営業利益が750億円、あるいは2021年で1,000億円以上と申し上げていますが、本件の影響がどうかということについては、本年11月末のInvicro社買収のクロージング後に、ヘルスケア事業全体の中計を数字とともにご説明申し上げる機会をつくりたいと思っています。また、全社の新中計「SHINKA 2019」が、2019年、2021年に、どうブラッシュアップされるかということについても、来年4月頃に私が経営方針説明会という形でご説明したいと考えております。ただ、今回の買収でかなりの戦略投資をしている訳ですから、当然私としては2021年の目標レベルを1,100億円以上と引き上げて進めていきたいと思っています。以上がバイオヘルスケアに関する今回の買収の私としての考え方、進め方のポイントです。

最後に、この機会をお借りして、新中計のスタートから6カ月が経った今、どう考えているかということについて申し上げます。

独自性のある、いわゆるブルーオーシャンの場所を自ら発掘し、買収も含めてそこにパワーを集中して、新しい高収益事業を立ち上げる「新規」の領域が、バイオヘルスケアであり、ワークプレイスハブにあたります。これには、この6カ月で着実に手を打ってきました。ある意味では、計画を少し前倒ししてスピードアップをしているのが、バイオヘルスケアの領域です。

一方、今後3年の利益を作る上で重要な「成長」領域については、計測機器事業のように売上よりも利益率を高めて、1つの事業で100億円の営業利益が出るというものを幾つか並べることが、今回のSHINKAで重要であると申し上げてきました。バイオヘルスケアやワークプレイスハブがデータ・イズ・オイルになるのには時間がかかりますが、3年後の利益のためのM&Aが成果を上げ、結果を出すことにこだわるという意味においては、計測機器事業の100億円の利益は、もともとの中計から前倒ししてでも進めていくということです。

では、「基盤」事業の収益力はどうかということです。本日、第2四半期決算を説明し、下期については為替を見直し、若干の上方修正とお伝えしましたが、基盤事業の収益力をもう1段、年間100億円程度の営業利益の底上げすることが絶対に必要だと認識しています。高付加価値販売や直接製造原価削減の素早い横展開、あるいは機器の異常を予防するpredictive maintenance(予知保全)で粗利率を上げていきます。

また、販管費については、RPA (Robotic Process Automation)も含め、生産性や効率を上げることで、グループとして50億円レベルで運営のスリム化に取り組み、底上げを確実に行っていきます。

この成果については下期に一部は取り込み、今、お示ししている見通しを、確実に、あるいはそれ以上のものにするための努力をしつつ、大きな収益力の確立に向けて取り組んで参ります。